Exemples d'écritures de location au bilan du preneur et du bailleur. Comptabilité et comptabilité fiscale du crédit-bail du preneur

Selon la loi sur le crédit-bail, les biens immobiliers peuvent être pris en compte aussi bien dans le bilan du locataire que dans celui du bailleur. Dans le même temps, le fait même qu'un bien immobilier figure sur l'un ou l'autre bilan n'affecte pas fondamentalement la formation du résultat financier de la transaction ni l'attractivité financière du crédit-bail en tant qu'outil d'optimisation fiscale. La comptabilisation au bilan du locataire est associée à la nécessité pour le locataire de payer la taxe foncière. Toutefois, lorsque le bien figure au bilan de la société de leasing, la taxe foncière reste à la charge du client, seulement elle est remboursée dans le cadre des loyers par le client. Depuis 2013, la taxe a été supprimée pour la plupart des groupes de biens meubles. Il n’y a donc désormais plus de différence d’un point de vue comptable pour les parties à la transaction. Cependant, la comptabilisation et la prise en compte des biens loués dans le bilan du locataire sont un peu plus compliquées, car l'approche comptable en la matière n'est pas entièrement standardisée. Parallèlement, pour l'immobilier, il convient de noter que le bien loué est comptabilisé au bilan du locataire non pas en fonction du montant de l'achat, mais en fonction du montant de la totalité du contrat de location sans TVA, donc tous les intérêts sur la transaction, la rémunération de la société de leasing et les dépenses supplémentaires sont soumises à la taxe foncière, aux conversions, aux commissions sur lettres de crédit, etc., ce qui réduit l'efficacité de la transaction. La réelle faisabilité économique de la comptabilisation d’un bien immobilier au bilan du locataire n’existe que si le client de la société de leasing bénéficie lui-même d’avantages en matière d’impôt foncier, ce qui lui permet d’éviter de payer ou d’économiser de manière significative dans ce cas. La comptabilisation au bilan du preneur peut également être intéressante dans les cas où il est avantageux pour l'entreprise de montrer une augmentation du patrimoine ou une augmentation de la valeur comptable pour ses propres raisons internes, qui n'ont généralement aucun lien avec la faisabilité économique.

Au bilan du bailleur

La situation la plus courante est la réflexion du bien loué au bilan de la société de leasing. Si le contrat de location prévoit la répercussion du bien loué au bilan du bailleur, le preneur inscrit le bien loué sur le compte de hors-bilan 001 « Immobilisations louées ».

L'accumulation des loyers se reflète au crédit du compte 76 « Règlements avec divers débiteurs et créanciers » en correspondance avec les comptes de coûts : généralement le compte 20.

Comptabilisations à réception du bien loué :

Dt001- le bien loué est accepté en comptabilité au prix coûtant hors TVA ;

Comptabilisations pour les loyers en cours :

Dt 60 - Kt 51- l'acompte au titre du contrat de location a été payé ;

Dt 76 - Kt 68- Déduction de la TVA sur le montant de l'acompte ;

Le locataire a le droit de déduire la TVA sur le montant total de l'acompte.

Un acompte au titre d'un contrat de location peut être imputé aux charges dès le premier mois ou sur plusieurs mois (selon la structure de l'échéancier de paiement).

Parallèlement, si l'acompte est compensé pendant toute la durée du bail ou pendant plusieurs mois, le locataire est tenu de restituer chaque mois le montant de la TVA à partir de l'acompte compensé du mois en cours.

Dt 68 - Kt 76- La TVA a été rétablie sur une partie du loyer pour compenser l'acompte.

Dt 20 - Kt 76- le loyer a été provisionné pour la totalité du montant, y compris l'acompte.

Dt 19 - Kt 76- La TVA est facturée sur le loyer pour la totalité du montant, y compris la compensation de l'acompte.

Dt 68 - Kt 19- La TVA a été soumise au budget sur le montant du loyer.

Dt 76 - Kt 51- les paiements de location sont répertoriés.

Écritures pour le rachat du bien loué

S'il y a un prix de rachat dans le contrat de location (ce montant n'est pas inclus dans l'échéancier de paiement du loyer, par exemple, prenons-le égal à 1 180 roubles TTC), les écritures suivantes sont effectuées en comptabilité :

Dt 08 - Kt 76-reflète les frais de rachat du bien loué lors du transfert de propriété au locataire (prix d'achat).

Dt 19 - Kt 76- La TVA est prélevée sur le rachat du bien loué au prix de rachat.

Dt 68 - Kt 19- soumis la TVA au budget.

Dt 76 - Kt 51- le montant du remboursement du bien loué a été payé.

Dt 01 - Kt 08- l'actif loué est accepté en comptabilité comme faisant partie de ses propres immobilisations si le coût de l'actif loué lors du remboursement est supérieur à 40 000 roubles.

Dt 20 - Kt 08- le coût d'acquisition du bien loué est passé en charges (lorsque le rachat est effectué à un prix conditionnel ou formel de 1000 ou 100 roubles).

Au bilan du preneur

La répercussion du bien loué au bilan du preneur n'est pas entièrement réglementée, et dispose donc de plusieurs méthodes comptables avec leurs propres caractéristiques.

Les inconvénients de certaines méthodes comptables sont le fait qu'il n'y a aucune possibilité de comptabiliser les changements dans l'opération de location ; les inconvénients d'autres méthodes sont, par exemple, la nécessité de personnaliser les systèmes d'information comptable. Cependant, certaines méthodes comptables restent associées à des risques fiscaux. Soulignons les principaux problèmes méthodologiques de comptabilisation des opérations de location pour le preneur lors de la comptabilisation du bien (objet du crédit-bail) à son bilan.

1) Le coût initial du bien au bilan du locataire diffère du coût initial du bien au bilan du bailleur (la différence est de 20 à 50 % selon les termes du contrat de location). Cela signifie que la taxe foncière du locataire sera de 20 à 50 % plus élevée qu’elle ne le serait si elle était inscrite au bilan du bailleur. 122

2) Le coût initial du bien du locataire varie considérablement dans sa valeur selon les registres comptables et fiscaux.

3) Si le contrat de location ne précise pas la durée d'utilité du bien loué et le mode d'amortissement, ils peuvent alors différer considérablement de celui du bailleur, en tant que principaux paramètres de calcul des loyers, du preneur, en tant que conditions d'amortissement effectivement acceptées en vertu le contrat de location. Cela entraîne de grandes difficultés pour interrompre et terminer la transaction.

4) En comptabilité, le preneur impute uniquement les amortissements aux charges, généralement en utilisant la méthode de comptabilité d'exercice linéaire. Si l'échéancier des paiements de location est inégal, il y a alors un excédent d'amortissement sur les paiements de location.

5) Si la transaction est interrompue, le locataire a des difficultés à enregistrer la cession du bien. Cela s'applique à la fois à la comptabilité et à la comptabilité fiscale.

6) La charge fiscale de l'impôt foncier est nettement plus élevée que lors de la comptabilisation d'un bien immobilier au bilan d'une société de leasing.

Si, aux termes du contrat de location, le bien loué est pris en compte dans le bilan du locataire, alors sa valeur (article 8 des Instructions pour la répercussion comptable des opérations dans le cadre d'un contrat de location, approuvées par arrêté du Ministère des Finances de la Fédération de Russie du 17 février 1997 n° 15) se traduit par le débit du compte 08 « Investissements en actifs non courants » en correspondance avec le compte 76 « Règlements avec divers débiteurs et créanciers » sans TVA Conformément au méthodologie comptable généralement acceptée, le coût initial de l'actif loué comprend tous les montants que le locataire paiera au bailleur, c'est-à-dire que le coût initial de l'immobilisation est égal au montant des paiements des actifs loués (article 8 du PBU 6/ 01).

Le Code des impôts de la Fédération de Russie ne définit pas la procédure permettant de déterminer par le locataire le coût initial de l'actif loué au bilan du locataire et l'actif loué inclus par lui dans le bien amortissable. La procédure de formation du coût initial du bien loué, définie au paragraphe 1 de l'art. 257 du Code des impôts de la Fédération de Russie ne prend en compte que les dépenses du bailleur liées à l'acquisition du bien loué, ce qui implique la formation du coût initial du bien loué auprès du bailleur et ne prend pas en compte la situation où le Le bien loué est pris en compte au bilan du preneur. De cette règle et de l'absence de règles particulières concernant la détermination du coût initial du bien loué par le preneur au moment de l'acceptation du bien au bilan, il s'ensuit que le preneur accepte également le bien loué pour la comptabilité fiscale dans le montant des dépenses du bailleur liées à l'acquisition du bien loué. Ainsi, à des fins de comptabilité fiscale, le locataire doit disposer de données sur le coût initial du bien loué fournies par le bailleur. Le montant des dépenses du bailleur pour l'acquisition du bien loué doit être confirmé par les documents fournis par le bailleur lors du transfert du bien loué au solde du locataire. Ces documents sont : le certificat de transfert de propriété en location et le certificat d'acceptation et de transfert d'immobilisations OS-1.

Pour des informations plus détaillées sur la prise en compte comptable du bien loué, lisez le document de référence ci-joint préparé par l'agence Leasing Territory. L'ouvrage « Comptabilisation des opérations de crédit-bail » aborde en détail les questions d'organisation de la documentation primaire tant pour le preneur que pour le bailleur, examine les caractéristiques de la comptabilisation du bien loué en fonction du titulaire du bilan et révèle les différences entre la comptabilisation du crédit-bail en RAS et IFRS.

Le crédit-bail est l’un des types de prêts aux entreprises les plus courants. Grâce au crédit-bail, les organisations peuvent acquérir la propriété d’équipements, de véhicules et de biens immobiliers coûteux. La comptabilisation du crédit-bail au bilan du preneur en 1C 8.3 s'effectue en plusieurs étapes. Comment exactement ? Lisez dans cet article.

A lire dans l'article :

Les biens acquis dans le cadre d'un contrat de location peuvent être comptabilisés de deux manières :

- au bilan du bailleur ;

- au bilan du preneur.

Il y a une condition obligatoire dans le contrat de location qui précise qui possède le bien à son bilan. Si le contrat précise la méthode « au bilan du bailleur », alors le bien acquis en 1C 8.3 est reflété dans le compte hors bilan 001 « Immobilisations louées ». Si le contrat indique « au bilan du preneur », utilisez alors le compte 08 « Investissements en immobilisations ». Pour organiser la comptabilité du crédit-bail sur le bilan du preneur en 1C 8.3, vous devez passer par 5 étapes.

Étape 1. Créez l'opération « Reçu de location » dans 1C 8.3

Le coût du bien loué est égal à la somme de tous les loyers qui seront transférés au titre du contrat de location, compte tenu des avances. C'est ce montant qui doit être reflété dans 1C 8.3 lors du remplissage du formulaire « Reçu de location ». Pour cela, rendez-vous dans la rubrique « Immobilisations et immobilisations incorporelles » (1), cliquez sur le lien « Accès au leasing » (2). La fenêtre « Reçu de location » s'ouvrira.Dans la fenêtre qui s'ouvre, cliquez sur le bouton « Créer » (3). Un formulaire s'ouvrira pour renseigner les données de l'opération « Récépissé de leasing ».

Étape 2. Remplissez le formulaire « Reçu de location » dans 1C 8.3

Dans la fenêtre « Reçu de location », indiquez :- votre organisation (1);

- bailleur (2);

- détails du contrat de location (3);

- l'entrepôt où le bien a été reçu (4) ;

- nom de la propriété (5);

- prix de la propriété (6). Il comprend tous les paiements de location.

Cliquez sur « DtKt » (8) pour visualiser les écritures comptables de comptabilisation de l'opération de réception du bien loué.

Dans la fenêtre de comptabilisation 1C 8.3, on voit que le coût du bien loué sans TVA (9) se reflète au débit du compte 08.04.1 « Achat de composants d'immobilisations » et au crédit du compte 76.07.1 « Obligations de location » . Le montant de la TVA (10) est enregistré au débit du compte 76.07.9 « TVA sur obligations de location » et au crédit du compte 76.07.1 « Obligations de location ».

Étape 3. Créer dans 1C 8.3 l'opération « Acceptation pour la comptabilisation des immobilisations »

Rendez-vous dans la rubrique « Immobilisations et immobilisations incorporelles » (1) et cliquez sur le lien « Acceptation de la comptabilisation des immobilisations » (2). Une fenêtre s'ouvrira pour refléter cette opération.

Dans la fenêtre qui s'ouvre, cliquez sur le bouton « Créer » (3). Un formulaire s'ouvrira pour remplir l'opération « Acceptation de la comptabilisation des immobilisations ».

En haut du formulaire veuillez indiquer :

- votre organisation (1);

- personne financièrement responsable (2);

- lotissement où est situé le bien (3).

- « Mode d'entrée » (5). Sélectionnez la valeur « Dans le cadre d'un contrat de location » ;

- "Contrepartie" (6). Préciser le bailleur ;

- "Traité" (7). Fournir les détails du contrat de location ;

- "Équipement" (8). Sélectionnez le bien reçu dans le cadre d'un contrat de location ;

- "Entrepôt" (9). Indiquez l'entrepôt où se trouve la propriété.

Étape 4. Remplissez l'onglet « Immobilisations »

Dans l'onglet « Immobilisations » (1) vous devez créer une nouvelle immobilisation dans le répertoire « Immobilisations ». Pour cela, cliquez sur le bouton « + » (2). Un formulaire de création d'une immobilisation dans l'annuaire s'ouvrira.

Remplissez les champs de ce formulaire :

- « Groupe de comptabilité des actifs » (3). Sélectionnez la valeur qui vous convient dans la liste, par exemple « Véhicules » ;

- « Nom » et « Nom complet » (4). Indiquer le nom de l'immobilisation ;

- « Une partie du groupe » (5). Sélectionnez un groupe approprié dans la liste, par exemple « Transport ».

Indiquez cette immobilisation dans le champ (7). L'onglet est plein.

Étape 5. Remplissez l'onglet Comptabilité

Dans le formulaire « Acceptation de la comptabilisation des immobilisations », rendez-vous dans l'onglet « Comptabilité » (1). Remplissez les champs :- « Procédure comptable » (2). Sélectionnez « Calcul de l'amortissement » dans la liste ;

- « Méthode de calcul de l'amortissement » (3). Précisez « linéaire » ;

- « Méthode de prise en compte des charges d'amortissement » (4). Indiquez ici au débit de quel compte l'amortissement sera répercuté, par exemple « Amortissement (compte 20.01) » ;

- « Durée de vie utile (en mois) » (5). Dans ce champ, écrivez la durée d'amortissement en mois. Par exemple, si le bien est prévu pour être amorti sur 8 ans, alors la durée sera de 96 mois (8 ans x 12 mois).

Étape 6. Remplissez l'onglet « Comptabilité fiscale »

Dans l'onglet « Comptabilité fiscale » (1), remplissez les champs :- « La procédure d'inclusion des coûts dans les dépenses » (2). Sélectionnez « calcul de l'amortissement » ;

- "Coût initial" (3). Indiquez ici le montant des dépenses (hors TVA) du bailleur pour l'achat du bien. Des informations sur ces coûts peuvent être trouvées dans le contrat de location ;

- « Méthode de prise en compte des dépenses sur les loyers » (4). Précisez la valeur « Amortissement (compte 20.01) » ;

- « Durée de vie utile (en mois) » (5). Dans ce champ, inscrivez la durée d'amortissement en mois en comptabilité fiscale. Par exemple, si le bien doit être amorti sur 8 ans, fixez-le à 96 mois (8 ans x 12 mois).

Pour refléter dans les registres comptables l'acceptation du bien en comptabilité, cliquez sur « Enregistrer » (6) et « Publier » (7). Les écritures suivantes seront effectuées en comptabilité :

DÉBIT 01 CRÉDIT 08

- l'objet d'immobilisation est accepté pour la comptabilité

Pour voir les affichages en 1C 8.3, cliquez sur le bouton « DtKt » (8).

Étape 7. Refléter les services de location dans 1C 8.3

Le bailleur vous établira une facture mensuelle pour les prestations de location. Dans 1C 8.3, il existe une loi spéciale pour refléter les dépenses les concernant. Pour le créer, rendez-vous dans la rubrique « Achats » (1) et cliquez sur le lien « Reçus (actes, factures) (2). Une fenêtre de création d'acte s'ouvrira.

Dans la fenêtre qui s'ouvre, cliquez sur le bouton « Reçu » (3) et sélectionnez « Services de location » (4). Un acte reflétant les services de location « Récépissé des services de location » sera ouvert.

Indiquez-y :

- numéro et date de l'acte reçu du bailleur (5) ;

- votre organisation (6);

- bailleur (7);

- détails du contrat de location (8).

Dans le champ « Nomenclature » (9) indiquez « Services de location », dans le champ « Montant » (10) - le montant selon l'acte (facture). Pour générer une facture, saisissez son numéro (11) et sa date (12), puis cliquez sur le bouton « S'inscrire » (13). L’acte est complété, cliquez sur le bouton « Publier et fermer » (14). Désormais, en comptabilité et en comptabilité fiscale, il existe des écritures pour les dépenses liées aux services de location.

Après avoir clôturé l'acte, vous serez à nouveau redirigé vers la fenêtre « Reçus (actes, factures) ». Il contient une liste de tous les actes créés. Pour consulter les écritures comptables et fiscales des dépenses de loyer, cliquez sur l'acte et appuyez sur le bouton « DtKt » (15). Les publications s'ouvriront en comptabilité 1C 8.3.

Les écritures montrent qu'en comptabilité, les loyers ne sont pas inclus en charges, mais sont enregistrés au débit du compte 76.07.1 « Obligations de location » (16). C'est le crédit de ce compte qui reflète le montant du matériel reçu en location. Ainsi, une fois tous les loyers payés selon l'échéancier, le compte 76.07.1 sera clôturé.

Les frais de location sont pris en compte fiscalement déduction faite des amortissements fiscaux des biens loués. 1C 8.3 calcule automatiquement l'amortissement de ces biens et les dépenses de location à des fins de comptabilité fiscale. Cela se fait par l'opération « Clôture du mois », dont nous avons parlé en détail dans cet article. Dans ce cas, l'opération « Reconnaissance des loyers en NU » est automatiquement créée.

Veuillez noter que pour les opérations de crédit-bail, il existe une différence entre la comptabilité et la comptabilité fiscale. 1C 8.3 reflétera automatiquement ces différences. Pour ce faire, dans 1C 8.3, vous devez mettre en place une politique comptable, indiquant que votre organisation tient des registres conformément à l'édition actuelle du PBU 18.

La rédaction reçoit de nombreuses lettres de chefs d'entreprises de transport et de construction qui mettent à jour leur parc de machines et d'équipements. Ils sont unanimes dans leurs aspirations : recevoir du matériel à utiliser dans les plus brefs délais et effectuer les paiements progressivement. Ce ne sont pas des fantasmes spéculatifs. De telles acquisitions sont possibles aussi bien à l'aide d'un prêt bancaire qu'à travers une opération de crédit-bail (bail financier). Dans cet article, nous tenterons d'envisager la possibilité d'acheter des machines par le biais d'un contrat de location du point de vue de l'acheteur du matériel (organisme locataire).

La pratique des opérations de leasing montre que lors de l'achat de véhicules et d'équipements spéciaux, le bailleur (société de leasing) a le plus souvent des exigences générales stipulées dans le contrat. Les relations juridiques des parties dans le cadre d'un contrat de crédit-bail (leasing) sont régies par le paragraphe 6 « Crédit-bail (leasing) » Ch. 34 « Loyers » du Code civil de la Fédération de Russie, ainsi que la loi fédérale du 29 octobre 1998 n° 164-FZ « Sur les loyers financiers (crédit-bail) ». Selon l'art. 665 du Code civil de la Fédération de Russie, dans le cadre d'un contrat de crédit-bail (contrat de location), le bailleur s'engage à acquérir la propriété du bien spécifié par le locataire auprès d'un vendeur identifié par lui et à fournir au locataire ce bien moyennant des frais. pour possession temporaire et utilisation à des fins commerciales.

Dans un contrat de location, la section relative à l'utilisation du bien régit toujours les obligations du locataire. Toutes ces exigences sont tout à fait objectives : utiliser le bien strictement pour l'usage auquel il est destiné, le maintenir en bon état, respecter les normes en vigueur, les conditions techniques, les règles de fonctionnement technique et les instructions du fabricant, effectuer l'entretien technique et réparateur du bien. à vos frais et n'apportez aucune modification à la conception ( modifications) de la propriété qui aggraverait sa qualité et ses caractéristiques de performance. Le locataire ne peut effectuer des changements structurels (modifications) du bien à ses frais qu'avec l'accord écrit du bailleur. Il est également impossible de sous-louer un bien sans l’accord écrit du bailleur. Si le bailleur s'engage à réaliser des opérations de sous-location, la responsabilité de la sécurité du bien, ainsi que du paiement dans les délais des loyers, incombe au locataire.

Le locataire a également l'obligation de respecter les termes du contrat conclu. Conformément au paragraphe 5 de l'art. 15 de la loi fédérale du 29 octobre 1998 n° 164-FZ « Sur le crédit-bail (leasing) », il est tenu d'accepter le bien loué de la manière prescrite par le contrat de crédit-bail ; payer les loyers au bailleur de la manière et dans les conditions prévues au contrat de location ; à l'expiration du contrat de location, restituer le bien loué, sauf disposition contraire du contrat de location spécifié, ou acquérir la propriété du bien loué sur la base d'un contrat d'achat et de vente et remplir d'autres obligations découlant du contenu du contrat de location.

Selon le paragraphe 3 de l'art. 17 de la loi n° 164-FZ, l'entretien du bien loué, ses réparations majeures et courantes doivent être effectuées par le locataire, sauf disposition contraire du contrat de location. Conformément au paragraphe 1 de l'art. 22 de la loi n° 164-FZ responsabilité pour la sécurité du bien loué contre tous types de dommages matériels, ainsi que pour les risques liés à sa destruction, perte, avarie, vol, panne prématurée, erreur commise lors de son installation ou de son exploitation , et les autres risques immobiliers au moment de l'acceptation effective du bien loué sont également supportés par le locataire, sauf disposition contraire du contrat de location.

L'échéancier des loyers fait partie intégrante du contrat de location, qui précise le montant et les modalités de leur paiement. Les parties établissent indépendamment le mode et la fréquence de paiement des loyers. Ceci est stipulé au paragraphe 2 de l'art. 28 de la loi n° 164-FZ. Un point important du contrat de location est l’identification du « prix d’achat ». Si le prix de rachat n'est pas fixé dans le contrat, à l'expiration du contrat, les parties concluent un contrat d'achat et de vente. Le bénéficiaire du bien prendra en compte l'intégralité des loyers pour l'impôt sur le revenu au fur et à mesure de leur accumulation, et la valeur de rachat du bien sera formée ultérieurement.

Lors de l'achat d'équipement par crédit-bail, il arrive souvent que la société de leasing entretienne des relations étroites avec l'entreprise qui vend cet équipement et la compagnie d'assurance.

La législation russe prévoit deux options pour la comptabilisation des biens loués : selon les termes du contrat, l'objet loué peut être inscrit au bilan soit du bailleur, soit du locataire. En particulier, une telle norme est prescrite au paragraphe 1 de l'art. 31 de la loi n° 164-FZ. La comptabilisation comptable et fiscale des opérations de location par le preneur dépend des conditions de comptabilisation des biens loués. Par ailleurs, les termes du contrat de location ne peuvent établir que le bien loué soit pris en compte dans la comptabilité au bilan d'une partie, et dans la comptabilité fiscale par l'autre.

Si le bien loué est inscrit au bilan du bailleur

En fonction de la procédure de comptabilisation des biens loués, la procédure comptable des opérations de location est déterminée, le contribuable de la taxe foncière est déterminé et l'inclusion du bien loué dans les biens amortissables à l'impôt sur le revenu est déterminée.

Comptabilité. La procédure de prise en compte des transactions de crédit-bail dans la comptabilité est régie par les Instructions sur la prise en compte dans la comptabilité des transactions dans le cadre d'un contrat de location, approuvées par l'arrêté du ministère des Finances de la Russie du 17 février 1997 n° 15 (ci-après dénommées les Instructions ). Conformément à l'article 8 des Directions et instructions pour l'application du plan comptable pour la comptabilisation des activités financières et économiques d'une organisation, approuvées par arrêté du ministère des Finances de la Russie du 31 octobre 2000 n° 94n, si, en vertu Aux termes du contrat de location, le bien loué est pris en compte au bilan du bailleur, puis le coût du bien loué reçu par le preneur, est pris en compte par lui sur le compte de hors-bilan 001 « Montant loué actifs » pour le montant indiqué dans le contrat de location, majoré de la TVA.

Le transfert du bien loué doit être formalisé conformément aux exigences relatives aux documents comptables primaires. Ces documents peuvent être un acte d'acceptation et de transfert d'immobilisations (formulaires unifiés n° OS-1, OS-1a, OS-1b) ou un document contenant les mentions obligatoires établies à l'article 2 de l'art. 9 de la loi fédérale du 21 novembre 1996 n° 129-FZ « sur la comptabilité ».

Conformément à la classification des immobilisations incluses dans les groupes d'amortissement, approuvée par le décret du gouvernement de la Fédération de Russie du 1er janvier 2002 n° 1, les équipements loués appartiennent au cinquième groupe (y compris les biens ayant une durée d'utilité supérieure à 7 ans et jusqu'à 10 ans inclus).

En comptabilité, l'amortissement d'un bien immobilisé faisant l'objet d'un contrat de crédit-bail est réalisé par celui au bilan duquel, conformément au contrat de crédit-bail, cet objet est pris en compte. Ceci est indiqué par l'article 50 des Directives méthodologiques pour la comptabilisation des immobilisations, approuvées par arrêté du ministère des Finances de la Russie du 13 octobre 2003 n° 91n.

C'est ce qui est dit au paragraphe 50 des Directives Méthodologiques de Comptabilisation des Immobilisations : « L'amortissement des immobilisations faisant l'objet d'un contrat de crédit-bail est réalisé par le bailleur ou le preneur, selon les termes du contrat de location-financement. accord." Si le bien figure au bilan du bailleur pendant la durée du contrat de location, la comptabilisation des opérations de location par le preneur est effectuée de manière similaire à la comptabilisation des opérations de location ordinaires.

Rappelons que les obligations du locataire de payer les loyers commencent à partir du moment où le locataire commence à utiliser le bien loué, sauf disposition contraire du contrat de location. Cette position est inscrite à l'article 3 de l'art. 28 de la loi n° 164-FZ. Dans le même temps, le montant, le mode de mise en œuvre et la fréquence des paiements de location conformément à l'article 2 de l'art. 28 de la loi n° 164-FZ sont déterminés par les termes du contrat. Les registres comptables du preneur ne reflètent que les loyers en cours dus.

Les règlements avec le bailleur sont répercutés par le preneur sur le compte 76 « Règlements avec divers débiteurs et créanciers », sur lequel est ouvert le sous-compte « Dette sur loyers ». Les montants des loyers accumulés sur la base de l'article 5 du PBU 10/99 « Dépenses de l'organisation », approuvés par arrêté du ministère des Finances de la Russie du 6 mai 1999 n° 33n, sont inclus dans les dépenses pour les activités ordinaires. Ces dépenses sont comptabilisées dans la période de reporting au cours de laquelle elles ont eu lieu, quel que soit le moment du paiement effectif des fonds et tout autre statut des obligations.

Ainsi, les dépenses sous forme de loyers sont comptabilisées par l'organisme locataire sur une base mensuelle pendant toute la durée du contrat de location sur la base du montant total des loyers dus au titre du contrat et de la durée du contrat de location.

Si, conformément au contrat, le locataire effectue à ses frais l'entretien, les grosses réparations et les réparations courantes du bien loué, et assure sa sécurité, alors le montant dépensé à cet effet est pris en compte par le locataire dans le cadre de les dépenses des activités ordinaires de la manière généralement établie.

Taxe sur la valeur ajoutée

La taxe sur la valeur ajoutée sur les loyers est entièrement déductible du preneur, que le contrat prévoie ou non le transfert de propriété du bien loué au preneur. Même si la structure des loyers prévoit un prix de rachat payé par le locataire pendant la durée du contrat de leasing, la TVA sur les loyers est entièrement déductible.

Cette position est exposée dans les lettres du ministère des Finances de la Russie du 22 novembre 2004 n° 03-03-01-04/1/128, du 9 novembre 2005 n° 03-03-04/1/348. Ceci est également confirmé par la pratique d'arbitrage, par exemple la résolution du Service fédéral antimonopole du district du Nord-Ouest du 05.08.2005 n° A05-1981/2005-13. Après le 1er janvier 2006, le fait du paiement des loyers n'est plus important pour la déduction de la TVA « en amont ». Le locataire a le droit de déduire mensuellement la TVA sur les loyers sur la base des factures reçues du bailleur, quel que soit l'état des règlements avec le bailleur. Mais il ne faut pas oublier qu'une condition préalable à la déduction de la TVA « en amont » aussi bien avant le 1er janvier 2006 qu'après cette date est le fait que les biens (travaux, services) aient été acceptés en comptabilité. Par conséquent, si des paiements anticipés sont effectués conformément aux termes du contrat de location, la déduction n'est possible qu'au fur et à mesure que surviennent les périodes fiscales auxquelles les paiements de location sont effectués.

Impôt sur le revenu

Lors du calcul de l'assiette de l'impôt sur le revenu, le locataire a le droit d'augmenter ses dépenses du montant des loyers, qui sont inclus dans les autres dépenses liées à la production et aux ventes (paragraphe 10, clause 1, article 264 du Code des impôts de la Russie Fédération).

Cependant, lors de l'amortissement des dépenses, il existe une particularité liée au transfert de propriété du bien loué (valeur de rachat). Si le contrat de location ne prévoit pas le transfert de propriété du bien loué au locataire, mais qu'un contrat d'achat et de vente est rédigé, la formation de l'assiette de l'impôt sur le revenu ne pose aucun problème. Le locataire a le droit d'inclure dans les dépenses mensuelles la totalité du montant du paiement de location conformément aux termes du contrat de location sur la base du paragraphe 10 de l'article 1 de l'art. 264 Code des impôts de la Fédération de Russie.

Si le bien loué appartient au bailleur, la valeur de rachat de l'immobilisation devra être exclue des déductions passées en charges. Les dépenses liées à l'achat de biens amortissables n'augmentent pas l'assiette de l'impôt sur le revenu (clause 5 de l'article 270 du Code des impôts de la Fédération de Russie). Ce sont les coûts qui incluent le prix d’achat du matériel. Cela signifie qu'il ne peut être amorti que progressivement par dépréciation, une fois que l'objet est passé dans la propriété du locataire (Lettre du ministère des Finances de la Russie du 9 novembre 2005 n° 03-03-04/4/348, du 24 mai 2005 n° 03-03-01- 04/1/288, du 8 avril 2005 n° 03-03-01-04/1/174 et du 26 octobre 2004 n° 03-03-01 -04/4/15 et Lettre du Service fédéral des impôts de Russie du 26 avril. 2005 n° 02-1-07/40).

Dans le cas où le prix de remboursement n'est pas déterminé par le contrat de location, lorsque le transfert de propriété du bien loué au preneur était prévu à la condition que pendant la durée du contrat de location les paiements de location aient été effectués à temps et en totalité, comme stipulé par la position du ministère des Finances de la Russie (Lettre du ministère des Finances de la Russie du 09.11.2005 n° 03-03-04/1/348). En particulier, cette Lettre précise que « si le contrat de location stipule que le bien loué devient la propriété du preneur après paiement de tous les loyers sans indiquer le prix d'achat dans le contrat de location, le montant total des loyers doit être considéré comme un dépense visant à acquérir le droit de propriété sur le bien loué, qui est un bien amortissable, incluse dans le coût initial du bien amortissable après le transfert de propriété de celui-ci au preneur.

Rappelons que les règles comptables des opérations dans le cadre d'un contrat de crédit-bail ne prévoient aucune procédure particulière permettant de refléter le prix de rachat des biens loués prévu dans le cadre des loyers.

Dans la prochaine publication sur ce sujet, nous examinerons les cas où le bien loué est pris en compte au bilan du preneur.

Exemple.

La société "Kare" (locataire) a reçu une voiture dans le cadre d'un contrat de location avec possibilité d'acquérir la voiture en propriété (achat) par le locataire à l'expiration du contrat de location, sous réserve du paiement de la totalité du montant du contrat de location, qui est de 295 000 roubles, TVA comprise - 45 000 roubles, et comprend le montant total des paiements de location - 236 000 roubles, TVA comprise - 36 000 roubles.

Le prix de rachat de la voiture est de 59 000 roubles, TVA comprise – 9 000 roubles. La voiture est inscrite au bilan du bailleur. La durée du contrat de location est de 2,0 ans. Le montant total du contrat de location est payé dans l'ordre suivant : à la conclusion du contrat, le locataire paie une avance d'un montant de 23 600 roubles, TVA comprise - 3 600 roubles. Après la remise de la voiture, le paiement mensuel de location pour toute la durée du contrat de location est de 8 850 roubles, TVA comprise - 1 350 roubles. Le prix de rachat est payé à la fin du contrat de location et un contrat d'achat et de vente séparé pour la voiture est conclu au prix de rachat.

À la date du transfert de fonds pour payer l'acompte au titre du contrat de location, les écritures suivantes sont effectuées : compte débiteur 76/compte créditeur 51 d'un montant de 23 600 roubles. (contrat de location, relevé de compte bancaire).

A la date de réception de la voiture au titre du contrat de leasing, la voiture est comptabilisée dans le compte hors bilan du loueur. Débit du compte hors bilan 001/ – 295 000 RUB. (contrat de location, acte d'acceptation et transfert de propriété en location). Compte débiteur 97/compte créditeur 76 – 20 000 roubles. – les fonds transférés sont comptabilisés en charges différées, hors TVA (contrat de location, acte de réception et transfert de propriété en location). Compte débiteur 19/compte créditeur 76 – 3600 frotter. – reflète le montant de la TVA versée au bailleur dans le cadre du paiement anticipé (contrat de location, attestation comptable).

La durée du contrat de location de voiture est de 2 ans. Paiements mensuels de location (212 400/24) – 8 850 roubles, TVA comprise – 1 350 roubles. Les écritures suivantes doivent être effectuées dans la comptabilité de la société Kare chaque mois pendant deux ans :

- compte débiteur 76/compte créditeur 51 – 8850 frotter. – la mensualité au titre du contrat de leasing a été réglée (extrait bancaire du compte courant) ;

- compte débiteur 20/compte créditeur 76 – 7500 frotter. – les dépenses sont répercutées dans le montant de la mensualité du loyer (attestation comptable) ;

- compte débiteur 19/compte créditeur 76 – 1350 frotter. – reflète le montant de la TVA payée au bailleur dans le cadre du paiement mensuel du loyer (facture) ;

- compte débiteur 68/compte créditeur 19 – 1350 frotter. – La TVA est acceptée en déduction dans le cadre du paiement mensuel du loyer (facture) ;

- compte débiteur 20/compte créditeur 97 – 2083 frotter. 33 kopecks – comptabiliser en charges une partie du montant versé au bailleur lors de la conclusion du contrat de location (50 000/2/12 – attestation comptable-calcul) ;

- compte débiteur 68/compte créditeur 19 – 375 frotter. – une partie du montant de TVA payée sous forme d'avance a été acceptée en déduction (9000/2/12 – facture et calcul comptable).

Dans les registres comptables de l'organisme locataire, ces transactions seront reflétées dans les écritures suivantes :

- débit du compte 44/crédit du compte 60 – les dépenses d'entretien et de réparation du bien loué effectuées par les entrepreneurs sont reflétées ;

- débit du compte 19/crédit du compte 60 – TVA sur les travaux des entrepreneurs d'entretien et de réparation.

Compte débiteur 76/compte créditeur 51 – 59 000 roubles. – le paiement du prix d'achat de la voiture au bailleur est reflété (contrat de leasing, relevé bancaire).

Compte débiteur 08/compte créditeur 76 – 50 000 roubles. – le prix de rachat de la voiture se traduit par un investissement dans l'acquisition d'actifs non courants (contrat de location, documents d'expédition).

Compte débiteur 19/compte créditeur 76 – 9000 frotter. – reflète le montant de la TVA payée dans le cadre du prix d’achat (facture).

Compte débiteur 68/compte créditeur 19 – 9000 frotter. – La TVA payée dans le cadre du prix d’achat (facture) est acceptée en déduction.

Compte débiteur 01/compte créditeur 08 – 50 000 roubles. – la voiture achetée est acceptée en comptabilité au titre des immobilisations (acte d'acceptation et de transfert d'immobilisations).

Crédit au compte hors bilan 001 – 295 000 RUB. – débité du compte solde pour le coût de la voiture.

Actuellement, les entreprises ont souvent recours au crédit-bail pour acheter des véhicules, des équipements et d'autres immobilisations. Le crédit-bail est un type de prêt lorsqu'un organisme financier - le bailleur achète un bien spécifique à un vendeur spécifié (ou à son propre choix) et loue cet équipement ou autre bien au locataire moyennant des frais. Il s'agit d'une sorte de bail emphytéotique avec droit d'achat ultérieur.

Le contrat de location précise généralement où est tenue la comptabilité du crédit-bail - dans le bilan du locataire (la personne qui achète le bien) ou chez le bailleur (l'organisme financier qui met le bien à disposition).

Cette forme de prêt est largement utilisée par de nombreuses entreprises, car le coût des immobilisations peut être inférieur à celui de l'utilisation de fonds de crédit, et même à celui de l'achat du bien nécessaire avec vos propres fonds. L'avantage est obtenu du fait que les paiements au titre du contrat de location constituent des coûts et réduisent l'assiette du calcul de l'impôt sur le revenu. Il y a aussi des avantages à payer la TVA. Un autre avantage important est le droit du détenteur du solde d'utiliser un taux d'amortissement plus élevé, ce qui entraîne une réduction des impôts fonciers et peut réduire les impôts sur le revenu.

Comptabilité du crédit-bail au bilan du bailleur

La comptabilisation du crédit-bail au bilan du bailleur est effectuée au titre des immobilisations dans un compte spécial 03 « Investissements rentables en immobilisations corporelles ». Lorsque le bien loué est transféré au preneur, il y a un mouvement dans le sous-compte ouvert au compte 03. Par exemple, nous ouvrons deux sous-comptes - 03.1 pour refléter le bien loué et 03.2 pour refléter son transfert.

Dans un premier temps, il est nécessaire de calculer les coûts d'acquisition du bien loué - cela comprend les services de conseil, les frais et charges, les frais d'intermédiaire et autres services, qui sont récapitulés sur le compte 08 après l'achèvement de la formation des coûts, le bien doit être ; capitalisé au débit du compte 03.

Dans ce cas, les opérations de crédit-bail se traduisent comme suit :

D 08.4 - K 60 - avec cette écriture, nous reflétons les coûts d'achat du bien loué ;

D 19.1 - K 60 - nous imputons la TVA ;

D68 - K19-1 - nous acceptons la TVA en déduction ;

D03.1 - K 08.4 – le bien loué est accepté en comptabilité ;

D60 - K 51 – le paiement au vendeur a eu lieu.

D03.2 - K03.1 – loué le bien ;

D20 -K 02 – un amortissement a été accumulé.

Lorsque le contrat de location prévoit l'obligation de transférer le bien loué au bilan du preneur, le bailleur doit le radier de son bilan, mais le bien ne peut être ignoré par un compte de hors-bilan spécial 011 « Immobilisations louées » ; » est maintenu pour cela. La comptabilité est effectuée au coût précisé dans le contrat de location. Dans ce cas, le coût du bien loué est reflété dans les charges reportées.

La prise en compte du crédit-bail en comptabilité et le transfert au preneur s'effectuent à l'aide des écritures suivantes :

D 97 - K 03 – le bien loué a été radié ;

011 – reflétait le coût sur un compte hors bilan ;

D20 – 97 – les charges reportées ont été partiellement amorties ;

D90.2 - D20 – les coûts au titre du contrat de location sont amortis en coût des ventes.

Réflexion du bail par le preneur

Dans la comptabilité du preneur, les équipements ou autres biens reçus inscrits au bilan du bailleur sont reflétés dans le compte de hors-bilan 001 pour le coût total précisé dans la convention.

Les loyers sont accumulés sur le compte crédit 76, qui prend en compte les règlements avec les débiteurs et les créanciers, en correspondance avec les comptes de coûts, par exemple 20,23,26, si la propriété sera utilisée dans la production, avec le compte 44 si elle est utilisée dans le commerce. activités, avec le compte 91.2 lors de l'utilisation de biens à des fins non productives.

Le bien loué est reflété dans la comptabilité du preneur comme suit :

D 001 - 1 million de roubles. (nous acceptons les biens pour la comptabilité, la TVA n'est pas prise en compte) ;

D 60 – 51 m end – 236 B. (l'acompte a été versé au titre du contrat de lizine) ;

L'acompte ne peut pas être compensé immédiatement, mais pendant toute la durée du contrat. Dans notre exemple, pendant 3 ans, 6 tr. roubles

D 20 – K 76 – 29 tr. (premier loyer accumulé - 34 tr. moins TVA - 5 tr.);

D 19 – K 76 – 5 t.r. (La TVA sur le premier paiement est attribuée) ;

D 20 – K 60 – 5 t.r. (compensation d'une partie de l'acompte – 6 t.r. moins TVA 1 t.r.) ;

D 19 – K 60 – 1 t.r. (La TVA est facturée sur la compensation de l'avance) ;

D 68 – K19 – 5 B. (TVA soumise au budget) ;

D 76 – 51 m end – 34 B. (premier paiement transféré).

La législation ne définit pas complètement les méthodes de prise en compte des transactions comptables lorsque le bien loué est inscrit au bilan du locataire, mais il existe une pratique établie basée sur les résultats des inspections des agences gouvernementales.

Lorsque le bien loué parvient au locataire, il est comptabilisé au débit du compte 08 moins TVA en liaison avec le compte 76. De plus, après formation des coûts, le bien va au compte 01 des immobilisations.

L'amortissement est calculé par le preneur au débit du compte 20 et au crédit 02 selon les modalités précisées dans la politique comptable.

Reflet des transactions dans le cadre des contrats de location dans le programme

"1C:Comptabilité 8" (édition 3.0)

Le mot « leasing » est emprunté à la langue anglaise. Il vient du verbe « louer », qui signifie « louer, louer ». En effet, il existe de nombreuses similitudes entre le leasing et la location. Cependant, ces concepts ne doivent pas être identifiés.

Louer consiste pour le bailleur à transférer son bien pour usage et possession temporaire au locataire moyennant des frais. L'objet du bail peut être aussi bien un bien meuble qu'un bien immobilier, y compris des terrains.

Location(ce qu'on appelle le crédit-bail) consiste dans le fait que le bailleur s'engage à acquérir la propriété d'un nouveau bien spécifié par le locataire auprès d'un fournisseur spécifique et à fournir ce bien au locataire moyennant des frais de possession et d'utilisation temporaires (article 4 art. 15 Loi fédérale du 29 octobre 1998 n° 164-FZ). L'objet d'un contrat de location peut être tout article non consommable. En règle générale, il s'agit d'immobilisations, à l'exception des terrains et des installations de gestion environnementale. De plus, selon les termes du contrat, le locataire a le droit d'acheter ce bien à la fin du contrat de location en payant le prix de rachat, ou de le restituer au bailleur.

Ainsi, contrairement à un contrat de location, un contrat de location implique l'émergence de relations juridiques entre trois parties : le vendeur du bien, le bailleur et le locataire, et donne également au locataire le droit d'acquérir la propriété du bien loué à l'issue de l'accord.

Le prix de rachat est payé soit sous forme forfaitaire à la fin du contrat de leasing, soit à parts égales dans le cadre des loyers. Selon Art. 28 Loi fédérale « En crédit-bail (crédit-bail) » « Les paiements de leasing désignent le montant total des paiements au titre du contrat de location pour toute la durée du contrat de location, qui comprend le remboursement des frais du bailleur liés à l'acquisition et au transfert du bien loué au preneur. , le remboursement des frais liés à la fourniture d’autres services fournis au contrat de location, ainsi que les revenus du bailleur. Le montant total du contrat de crédit-bail peut comprendre le prix de remboursement du bien loué si le contrat de crédit-bail prévoit le transfert de propriété du bien loué au preneur.

Dans le cas où, à la fin du contrat, le bien devient la propriété du locataire, le contrat (ou un avenant/annexe à celui-ci) doit indiquer le prix de rachat du bien (lettres du ministère des Finances de la Fédération de Russie). Fédérationdu 09.11.2005 n° 03-03-04/1/348 Et du 05/09/2006 n° 03-03-04/1/648 ) et les modalités de son paiement. Parallèlement, la présence ou l'absence d'un prix de rachat dans le contrat n'affecte que la comptabilisation fiscale des opérations de crédit-bail.

Le prix de rachat est pris en compte fiscalement séparément des autres montants des loyers dans n'importe quel ordre de paiement (lettre du ministère des Finances de la Fédération de Russiedu 02/06/2010 n° 03-03-06/1/368 ). Quelle que soit la manière dont le prix de rachat est payé : en partie pendant la durée du contrat dans le cadre des paiements de leasing, ou à un moment donné en totalité, ou en plusieurs versements distincts, le locataire reçoit une avance. Comme toute autre avance versée, jusqu'au transfert de propriété, le prix de rachat n'est pas une charge prise en compte pour le calcul de l'impôt sur le revenu. Ainsi, la charge du preneur prise en compte pour le calcul de l'impôt sur le revenu n'est que le remboursement des frais du bailleur liés à l'acquisition et au transfert du bien loué au preneur, le remboursement des frais liés à la fourniture d'autres prestations prévues au contrat de location, ainsi que les revenus du bailleur.

Au moment du transfert de propriété, le prix de rachat versé au bailleur constitue la valeur fiscale initiale du bien déprécié. L'amortissement est facturé par le locataire de la manière habituelle, comme lors de l'achat d'un bien d'occasion.

La comptabilisation des transactions liées à un contrat de location est réglementée Instructions sur la réflexion dans la comptabilité des opérations dans le cadre d'un contrat de location, approuvé. par arrêté du ministère des Finances de la Russie du 17 février 1997 n° 15.

Pendant la durée de validité du contrat de location, selon ses termes, le bien peut figurer au bilan du bailleur ou au bilan du preneur. Le cas le plus difficile du point de vue comptable et fiscal des opérations de crédit-bail est celui où le bien figure au bilan du preneur (comptabilité du point de vue du preneur). Considérons, à l'aide d'un exemple précis, l'enchaînement des opérations comptables dans le programme « 1C : Comptabilité 8 », édition 3.0 (ci-après dénommé le « programme ») pour le locataire dans le cas précisé, en tenant compte des options lorsque le bien est acheté à la fin du contrat de location, ou restitué au bailleur.

Exemple

Yantar LLC (locataire) a conclu un contrat de location n°001 en date du 1er janvier 2013 avec Euroleasing LLC (bailleur) pour une durée de 6 mois. L'objet du crédit-bail est une voiture FIAT, qui a été inscrite au bilan de Yantar LLC le 1er janvier 2013. Les frais de son acquisition par le bailleur s'élèvent à 497 016 roubles. (dont TVA 18% - 75 816 RUB). Aux termes du contrat de location, le coût d'une voiture FIAT, compte tenu du prix de rachat, est de 1 416 000 roubles. (dont TVA 18% - 216 000 RUB). Dans ce cas, le prix de rachat du véhicule est payé en mensualités égales en même temps que les loyers. Le montant mensuel des loyers est de 106 200 roubles. (dont TVA 18% - 16 200 RUB). Le prix de rachat est de 778 800 roubles. (TVA 18% incluse - 118 800 roubles) et son montant mensuel est de 129 800 roubles. (dont TVA 18% - 19 800 RUB). La durée de vie utile du véhicule est de 84 mois. L'amortissement est calculé selon la méthode linéaire. A la fin du contrat, la voiture FIAT devient la propriété de Yantar LLC.

Les transactions suivantes doivent être générées dans le programme (Tableau 1).

Tableau 1 - Écritures comptables au titre du contrat de location

|

Débit |

Crédit |

||||||||

|

Pour la comptabilité et la comptabilité fiscale, des écritures appropriées sont effectuées dans les registres analytiques |

|||||||||

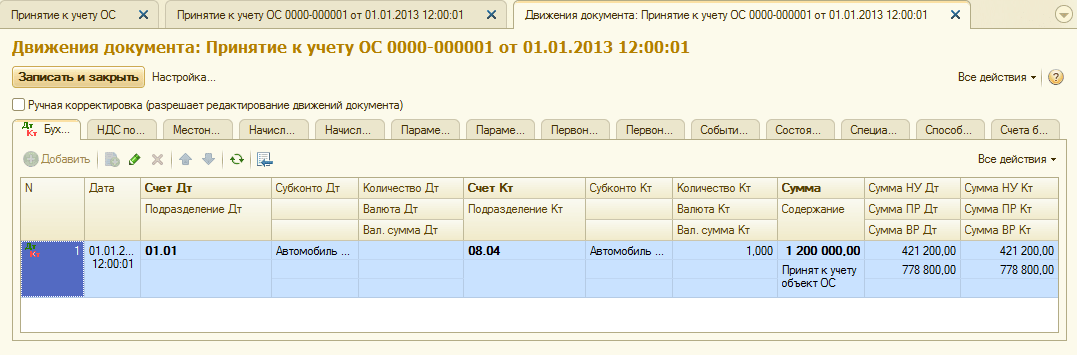

À la suite de la comptabilisation du document « Réception de biens et services », les transactions suivantes seront générées (Fig. 2).

Riz. 2 - Affichages du document « Réception de biens et services »

Comme évoqué ci-dessus, jusqu'au transfert de propriété du bien au locataire, le prix de rachat n'est pas pris en compte pour le calcul de l'impôt sur le revenu. Par conséquent, nous recourrons à l'ajustement manuel des mouvements de documents et dans les colonnes « Montant NU Dt », « Montant NU Kt », nous saisirons le montant des dépenses du bailleur pour l'acquisition d'un bien (hors TVA) - 421 200 roubles. Prix de rachat 778 800 roubles. Nous refléterons la différence comme une constante, en la plaçant dans les colonnes appropriées (Fig. 3).

Riz. 3 - Ajustement manuel des écritures dans le document « Réception de biens et services »

3. Pour effectuer l'opération d'acceptation en comptabilité d'une immobilisation, vous devez créer un document « Acceptation en comptabilité des immobilisations » (Fig. 4). Ce document enregistre le fait de l'achèvement de la formation du coût initial d'un élément d'immobilisation et (ou) de sa mise en service. Lors de la création d'une immobilisation, il est conseillé de créer un dossier spécial dans le répertoire « Immobilisations » pour les immobilisations reçues en location.

Le coût initial de l'objet, qui est prévu pour être pris en compte comme immobilisation, est constitué sur le compte 08 « Investissements en immobilisations ».

Riz. 4 - Acceptation des immobilisations en comptabilité

Nous remplirons également les onglets « Comptabilité » et « Comptabilité fiscale » du document « Acceptation pour la comptabilisation des immobilisations », comme le montre la Fig. 5 et 6.

Riz. 5 - Remplir l'onglet « Comptabilité »

Riz. 6 - Remplir l'onglet « Comptabilité fiscale »

À la suite du document « Acceptation pour la comptabilisation des immobilisations », les transactions suivantes seront générées (Fig. 7).

Riz. 7 - Publications du document « Acceptation pour la comptabilisation des immobilisations »

4. À la fin du premier mois du contrat de location, le prochain paiement de location est accumulé. Pour refléter cette opération, vous pouvez saisir l'opération manuellement ou utiliser le document « Ajustement de la dette » (l'onglet « Achats et ventes », la section « Règlements avec les contreparties ») avec le type d'opération « Transfert de dette » (Fig. 8).

Riz. 8 - Remplir le document « Rajustement de la dette »

Dans le champ « Montant », saisissez manuellement le montant du prochain paiement de location de 236 000 roubles. = 1 416 000 roubles. / 6 mois (durée du contrat).

Dans le champ « Nouveau compte comptable », indiquez le compte 76.09 « Autres règlements avec divers débiteurs et créanciers ». C'est lui qui apparaîtra comme compte de prêt suite à la publication du document (Fig. 9).

Riz. 9 - Comptabilisation de la régularisation du loyer

Tous les autres paiements mensuels de location peuvent être calculés de la même manière.

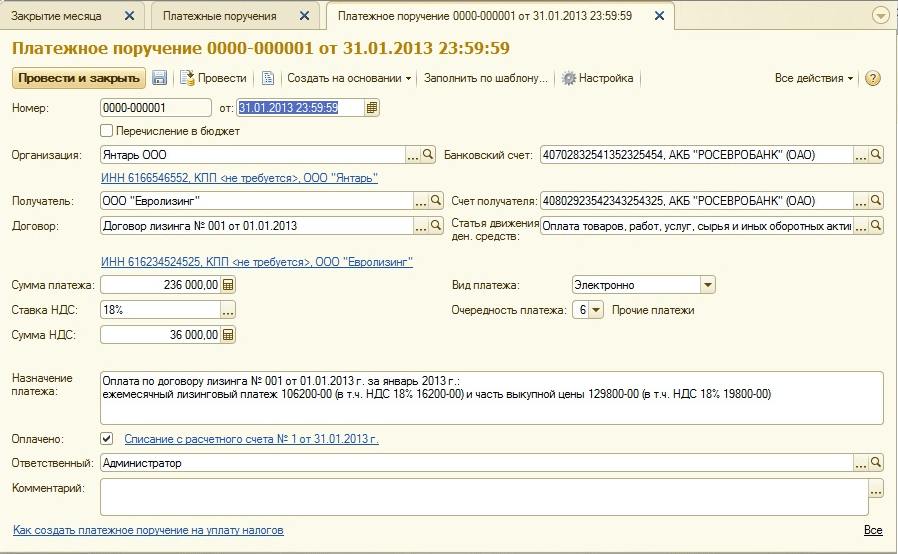

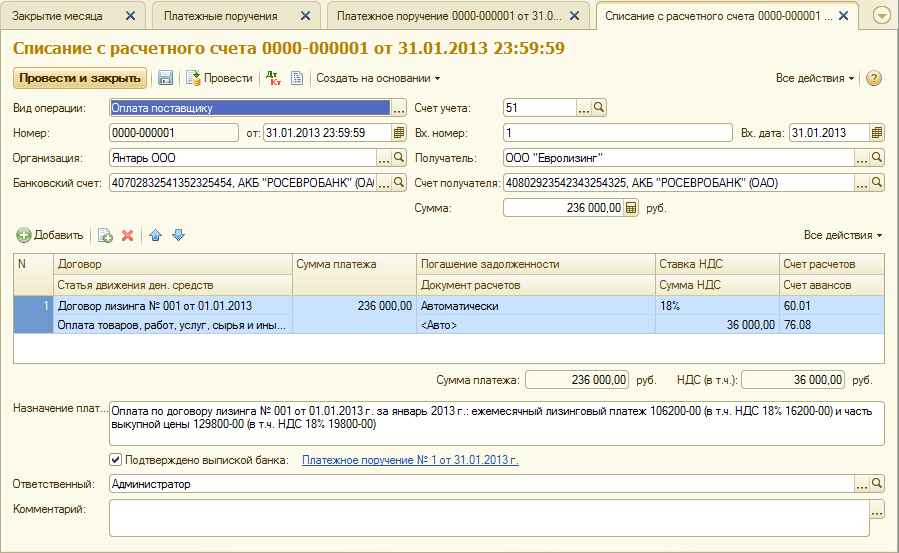

5. Nous transférerons le prochain paiement de location au bailleur. Pour ce faire, nous créerons d'abord le document « Ordre de paiement » (Fig. 10), puis, sur la base de ce document, nous saisirons le document « Radiation du compte courant » (Fig. 11).

Riz. 10 - Ordre de paiement pour transfert du paiement du loyer

Riz. 11 - Débit du loyer sur le compte courant

Après avoir reçu un relevé bancaire, qui enregistre le débit des fonds du compte courant, il est nécessaire de confirmer le document préalablement créé « Radiation du compte courant » pour générer des transactions » (case à cocher « Confirmé par relevé bancaire » en bas à gauche coin du formulaire de la Fig. 11).

Lors de la comptabilisation du document, la comptabilisation Dt 76.09 - Kt 51 est générée (Fig. 12), car selon les conditions de notre exemple, le fait de réception de biens matériels (immobilisations) est d'abord enregistré, puis le fait de paiement, c'est-à-dire au moment du paiement, il existait un compte à payer au fournisseur. À la suite de transactions commerciales, les comptes créditeurs ont été remboursés.

Riz. 12 - Résultat de la comptabilisation du document « Radiation du compte courant »

6. Le coût initial de l'objet loué est inclus dans les charges au moyen des amortissements. Le bien loué figurant au bilan du preneur, celui-ci cumule mensuellement des charges d'amortissement sur le bien loué à hauteur du taux d'amortissement calculé en fonction de la durée d'utilité de cet objet.

Pour calculer le montant des dotations aux amortissements, nous effectuerons la procédure « Clôture mensuelle » dans la rubrique « Comptabilité, Impôts, Reporting » (cela peut également être fait à l'aide de l'opération de routine « Amortissements et dépréciations des immobilisations » sur la rubrique « Immobilisations ». et Actifs incorporels »). Nous clôturerons d'abord janvier (les amortissements ne seront pas comptabilisés en janvier, puisque les immobilisations ont été prises en compte ce mois-ci), puis février (Fig. 13). Avant de calculer l'amortissement et d'effectuer toute autre opération courante de clôture du mois, il est nécessaire de surveiller la séquence de traitement des documents.

Riz. 13 - Calcul de l'amortissement par l'opération « Clôture du mois »

En conséquence, le câblage suivant sera généré (Fig. 14)

Comme vous pouvez le constater, la comptabilisation reflète une différence constante de 9 271,43 roubles, due à la différence de coût des immobilisations en comptabilité et en comptabilité fiscale. Cette différence se formera pendant toute la période d'amortissement en comptabilité fiscale.

Outre les déductions pour amortissement, les dépenses sous forme de loyers diminuées du montant de l'amortissement du bien loué sont comptabilisées mensuellement dans la comptabilité fiscale du locataire. A cet égard, des différences temporelles imposables apparaissent, qui conduisent à la formation de passifs d'impôts différés, reflétés au débit du compte 68 « Calculs des impôts et taxes » et au crédit du compte 77 « Passifs d'impôts différés ». Le montant de la régularisation est déterminé comme la différence entre la mensualité du loyer hors TVA et le montant de l'amortissement, multipliée par le taux de l'impôt sur le revenu.

Si le montant mensuel de l'amortissement est supérieur au montant des loyers, seuls les amortissements du bien loué seront pris en compte en charges comptables fiscales.

Évidemment, dans notre exemple, le montant des déductions mensuelles pour amortissement est inférieur au montant des loyers. La différence est

200 000 - 14 285,71 = 185 714,29 roubles.

Il est donc nécessaire de considérer cette différence comme temporaire à des fins de comptabilité fiscale.

Pour apurer mensuellement les impôts différés passifs en comptabilité, vous pouvez utiliser l'opérationsaisi manuellement (onglet « Comptabilité, taxes, reporting », section « Comptabilité », rubrique « Opérations (comptabilité et comptabilité) »). Le câblage généré est illustré à la Fig. 15. Le montant de l'opération saisie est égal à la différence temporelle ci-dessus multipliée par le taux de l'impôt sur le revenu :

185 714,29 * 0,2 = 37 142,86 roubles.

Riz. 15 - Saisir une transaction manuelle pour régler un impôt différé passif

7. Pour refléter la TVA sur le loyer accepté en déduction, nous créerons un document « Réflexion de la TVA pour déduction » (onglet « Comptabilité, taxes, reporting », section « TVA »). Remplissons-le comme indiqué sur la Fig. 16. Comme document de règlement nous indiquerons le document « Ajustement de la dette » correspondant à ce paiement de location.

Riz. 16 - Réflexion de la TVA sur le loyer pour déduction

Il est également nécessaire de créer une facture reçue sur la base du document créé (Fig. 17).

Riz. 17 - Formulaire « facture reçue » pour paiement de location

L'écriture générée par le document « Réflexion de la TVA pour déduction » est illustrée à la Fig. 18

Riz. 18 - Résultat de la réalisation du document « Reflet de la TVA en déduction »

8 . À l'expiration du contrat de location et au paiement de la totalité du montant des loyers, y compris le prix de rachat, l'objet est transféré dans ses propres immobilisations.

Pour refléter l'évolution de l'état de l'OS, le document « Modifications de l'état de l'OS » peut être utilisé (onglet « Immobilisations et immobilisations incorporelles »). Remplissons son formulaire, comme le montre la Fig. 19. Si l'événement « Transition de propriété de l'OS à la fin de la location » ne figure pas dans la liste « Événement d'actif », il doit être créé. Lors de la création, spécifiez le type d'événement OS comme « Mouvement interne ».

Riz. 19 - Changer l'état du système d'exploitation

Après le transfert de propriété, les paramètres d'amortissement peuvent changer en raison d'une modification de la valeur des immobilisations en comptabilité fiscale ou d'une modification du coefficient d'accélération (Fig. 20).

Riz. 20 - Modification des paramètres d'amortissement

La durée d'utilité restante de l'actif en mois est indiquée ici (84 - 6 = 78), et le prix de remboursement est inscrit dans la colonne « Amortissement (PR) » (la différence dans l'estimation initiale du coût de l'actif dans la livre comptable et la NC). À l'avenir, l'amortissement en NU sera calculé sur la base du prix de rachat.

En conclusion, considérons le cas où le bien est restitué au bailleur à l'issue du contrat de location.

Pour enregistrer ce fait dans le programme, vous devez utiliser une opération manuelle (Fig. 21).

Riz. 21 - Reflet de la restitution du bien au bailleur

Nous générons les transactions Dt 01.09 (« Cession d'immobilisations ») - Kt 01.01, ainsi que Dt 02.01 - Kt 01.09. Ainsi, le bien a été restitué au bailleur avec sa pleine valeur d'amortissement.

Nous recommandons également

Quels sont les délais de dépôt d'une déclaration de taxe d'eau Déclaration de taxe d'eau

Quels sont les délais de dépôt d'une déclaration de taxe d'eau Déclaration de taxe d'eau

Comptabilisation des défauts de production

Comptabilisation des défauts de production

-

Comment refléter les défauts de production sans erreurs

Etablissement d'un tableau de flux de trésorerie sur l'exemple d'OJSC Energostroy-Holding

Etablissement d'un tableau de flux de trésorerie sur l'exemple d'OJSC Energostroy-Holding

Code-barres bidimensionnel sur le reçu HOA Quel est le code sur le reçu HZ

Code-barres bidimensionnel sur le reçu HOA Quel est le code sur le reçu HZ

La procédure de recours contre les actions des agents des autorités fiscales Appel des actions et décisions des autorités fiscales et de leurs agents

La procédure de recours contre les actions des agents des autorités fiscales Appel des actions et décisions des autorités fiscales et de leurs agents