Računovodstvo za konvencionalne jedinice 1s 8.3. Izračuni u konvencionalnim jedinicama: obračun s prodavateljem. Sastavljanje ugovora u SAD-u

Od 1. siječnja 2015. koncept "razlike iznosa" isključen je iz poreznog zakonodavstva Ruske Federacije. Odstupanja u iznosima uzrokovana promjenama tečaja strane valute koju je utvrdila Središnja banka ili sporazumom stranaka, pri preračunavanju potraživanja izraženih u stranoj valuti i plativih u rubljima, podliježu zahtjevima poreznog zakonodavstva utvrđenog za tečajne razlike u čl. . Umjetnost. 250, 265, 271 i 272 Poreznog zakona Ruske Federacije.

U ovom članku ćemo detaljno pogledati, koristeći jednostavan primjer, kako se od 1. siječnja 2015. obračuni s kupcem za isporučenu robu odražavaju u računovodstvenim evidencijama organizacije dobavljača, ako je ugovorena cijena robe osnovana u stranoj valuti, a poravnanja se vrše u rubljima. Za demonstraciju gornjeg primjera koristit ćemo program 1C: Računovodstvo 8 izdanje 3.0.

Prema čl. 506 Građanskog zakonika Ruske Federacije, prema ugovoru o nabavi, dobavljač-prodavač koji se bavi poslovnom djelatnošću obvezuje se prenijeti robu koju je proizveo ili kupio kupcu u određenom roku ili uvjetima.

Kupac plaća isporučenu robu u skladu s postupkom i oblikom plaćanja predviđenim ugovorom o nabavi (1. stavak, članak 516. Građanskog zakonika Ruske Federacije).

Sukladno stavku 2. čl. 317 Građanskog zakonika Ruske Federacije, novčana obveza može predvidjeti da se plaća u rubljima u iznosu koji je jednak određenom iznosu u stranoj valuti ili konvencionalnim monetarnim jedinicama. U tom slučaju, iznos koji se plaća u rubljima određuje se prema službenom tečaju relevantne valute ili konvencionalnih monetarnih jedinica na dan plaćanja, osim ako je drugačiji tečaj ili drugi datum za njegovo određivanje utvrđen zakonom ili sporazumom stranaka .

Pogledajmo primjer.

Organizacija "Rassvet" primjenjuje opći režim oporezivanja - metodu obračuna i PBU 18/02 "Izračun poreza na dobit". Organizacija je obveznik poreza na dodanu vrijednost.

Organizacija Rassvet je 20. siječnja 2015. poslala robu organizaciji Kupca. Sukladno ugovoru, cijena robe je određena u stranoj valuti i iznosi 1000 eura plus PDV 18% (180 eura).

Plaćanje robe, u skladu s ugovorom, mora se izvršiti u rubljama po službenom tečaju eura na dan plaćanja plus 5%. Kupac je robu platio 13.02.2015. Tečaj eura (uvjetno) na dan otpreme robe, na kraju mjeseca siječnja i na dan plaćanja prikazan je u tablici na sl. 1.

Budući da je ugovorom strana definirana posebna (izvorna) stopa plaćanja robe (euro + 5%), prvo što je potrebno napraviti u programu je kreirati novu valutu (uslovnu jedinicu), koja će biti povezana na tečaj druge valute (euro).

Da biste to učinili, trebate stvoriti novi element u direktoriju Valute (nazvat ćemo ga "Euro + 5%") i pomoću prekidača označiti da je povezan s tečajem druge valute - EUR, a oznaka je 5%. Primjer kreiranog elementa u direktoriju Valute prikazan je na sl. 2.

Zatim morate ispravno sastaviti ugovor s kupcem, nazovimo ga UE sporazum. Vrsta ugovora, naravno, treba biti "S kupcem", au odjeljku Izračuni potrebno je naznačiti da su cijene u ugovoru u valuti (uslovna jedinica) - EUR + 5%, a plaćanje je u rubljima.

Primjer popunjavanja obrasca za element Imenik ugovora prikazan je na sl. 3.

Za obavljanje operacije otpreme robe kupcu koristit ćemo dokument Prodaja robe i usluga s operacijom Roba.

U zaglavlju dokumenta označit ćemo drugu ugovornu stranu-kupca i odabrati Ugovor koji smo sklopili u NG. U gornjem desnom dijelu dokumenta, na poveznici Cijene u dokumentu, prikazat će se valuta koja se koristi u skladu s ugovorom (EUR + 5%) i njezin tečaj na dan prodaje. U skladu s našim primjerom, tečaj konvencionalne jedinice (cu) određen je kao službeni tečaj eura plus 5%: tečaj EUR + 5% = 74,00 rubalja. * 105% = 77,70 rub.

U tabličnom dijelu dokumenta navest ćemo proizvod koji se prodaje, njegovu količinu i cijenu. U skladu s ugovorom, cijena robe je 1000 USD. (euro + 5%) plus PDV 18% (180 USD).

Kada se provede, dokument će otpisati prodanu robu (Dt 90.02.1 „Troškovi prodaje za djelatnosti s glavnim poreznim sustavom” - Kt 41.01 „Roba u skladištima”), akumulirati dug kupca i priznati prihod (Dt 62.31 „ Obračuni s kupcima i kupcima (u g. e.)" - Kt 90.01.1 "Prihodi od djelatnosti s osnovnim sustavom oporezivanja") i zaračunat će PDV (Dt 90.03 "Porez na dodanu vrijednost" - Kt 68.02 "Porez na dodanu vrijednost") . Dokument će također stvoriti unos u prodajnu knjigu (Registar PDV akumulacije prometa).

Dokument Prodaja roba i usluga i rezultat njegove provedbe prikazani su na sl. 4.

U skladu s prikazanim transakcijama, dug kupca u rubljima u trenutku otpreme iznosi 91.686 rubalja. (1180 cu * 77,70 rub.) u računovodstvu i poreznom računovodstvu.

Obračunati iznos PDV-a je 13.986 RUB.

Prodavatelj je dužan izdati račun. Dokument Izdani račun kreira se na uobičajen način, poveznicom u podnožju provedbenog dokumenta.

Ispisani obrazac izdanog dokumenta Račun prikazan je na sl. 5.

Porezna osnovica PDV-a na promet dobara utvrđuje se u trenutku otpreme kao ugovorna vrijednost tih dobara bez PDV-a (1. stavak članka 154. Poreznog zakona Ruske Federacije).

Sukladno stavku 4. čl. 153 Poreznog zakona Ruske Federacije, ako se pri prodaji robe (radova, usluga), imovinskih prava prema ugovorima, čija je obveza plaćanja predviđena u rubljima u iznosu koji je ekvivalentan određenom iznosu u stranoj valuti ili konvencionalnim monetarnim jedinicama , trenutak utvrđivanja porezne osnovice je dan otpreme, kada se utvrđuje porezna osnovica, strana valuta ili konvencionalne monetarne jedinice preračunavaju se u rublje prema službenom tečaju na dan otpreme. Pri naknadnoj uplati porezna osnovica se ne usklađuje. Razlike u iznosu PDV-a nastale kod prodavatelja pri naknadnom plaćanju robe uzimaju se u obzir kao dio izvanposlovnih prihoda odnosno izvanposlovnih rashoda sukladno čl. 250. i čl. 265 Porezni zakon Ruske Federacije.

U računovodstvu se ponovni izračun duga izraženog u stranoj valuti i konvencionalnim jedinicama, u skladu s klauzulom 7 i klauzulom 8 PBU 3/2006, provodi na datum transakcije u stranoj valuti (datum plaćanja) i datum izvještavanja ( kraj mjeseca).

Pri ponovnom izračunavanju vrijednosti obveza, tečajna razlika se odražava u računovodstvu (klauzula 11 PBU 3/2006). Tečajna razlika se uračunava u financijski rezultat organizacije kao drugi prihod ili drugi rashod (klauzula 13 PBU 3/2006).

Za potrebe poreza na dohodak od transakcija zaključenih od 1. siječnja 2015., obračuni u konvencionalnim jedinicama, kao i obračuni u stranoj valuti, revaloriziraju se na dan transakcije u valuti i zadnjeg dana u mjesecu (čl. 271. st. 8. klauzula 10, članak 272 Poreznog zakona Ruske Federacije). Pri revalorizaciji obveza, čija je vrijednost izražena u stranoj valuti ili konvencionalnim novčanim jedinicama, priznaju se izvanposlovni prihodi ili izvanposlovni rashodi - tečajne razlike (članak 250. točka 11., točka 1. točka 265. podtočka 5. Porezni zakon Ruske Federacije).

Knjiženje rutinske transakcije Revalorizacija strane valute na kraju mjeseca siječnja prikazano je na sl. 6.

Detaljniji podaci o revalorizaciji deviza mogu se dobiti iz pripadajuće potvrde o obračunu. Prilikom postavljanja ovog certifikata naznačit ćemo da želimo primati računovodstvene i porezno knjigovodstvene podatke, uzimajući u obzir trajne i privremene razlike.

Iz potvrde vidimo da je dug kupca 1180 cu, tečaj konvencionalne jedinice od 31. siječnja 2015. jednak je 81,90 rubalja. (stopa EUR + 5% = 78,00 rubalja * 105%), iznos duga u rubljama prije revalorizacije iznosi 91 686 rubalja. Tečaj eura je porastao otkako je roba isporučena, dug u rubljama nakon revalorizacije iznosi 96.642 rublja. (1180 cu * 81,90 rub.). Iznos duga u rubljama kao rezultat revalorizacije povećao se za 4956 rubalja. (96 642 rubalja - 91 686 rubalja), dakle, drugi prihod se priznaje u računovodstvu, a za potrebe poreza na dobit priznaje se neoperativni prihod u iznosu od 4 956 rubalja.

Referentni obračun za revalorizaciju deviznih sredstava prikazan je na sl. 7.

Plaćanje robe je izvršeno 13.02.2015. Tečaj na ovaj datum iznosi 78,75 rubalja. (stopa EUR + 5% = 75,00 rubalja * 105%), dakle, u skladu s ugovorom, kupac prenosi 92 925 rubalja. (1180 cu * 78,75 rub.).

Kao što smo već napomenuli, u računovodstvu od 2015. godine, za potrebe poreza na dohodak, preračun duga izraženog u konvencionalnim jedinicama provodi se na datum transakcije (u našem slučaju datum plaćanja).

Za prikaz transakcije plaćanja duga od strane kupca program koristi dokument Primitak na tekući račun s tipom transakcije Plaćanje od kupca.

Zaglavlje dokumenta označava platitelja-kupca i iznos sredstava koji je on prenio.

U tabelarnom dijelu dokumenta odaberite ugovor prema kojem je izvršeno plaćanje. Otplata duga može se postaviti Automatski ili Dokumentom. Svi ostali podaci u odjeljku tablice bit će automatski popunjeni.

Kada se provede, dokument će revalorizirati dug u konvencionalnim jedinicama u računovodstvu i poreznom računovodstvu, zatvoriti dug i kapitalizirati sredstva.

Dokument Primitak na tekući račun i rezultat njegove provedbe prikazani su na sl. 8.

Dug kupca iznosi 1180 cu, tečaj konvencionalne jedinice na dan posljednje revalorizacije (31. siječnja 2015.) bio je 81,90 rubalja. (EUR stopa + 5% = 78,00 rubalja * 105%), iznos duga u rubljama bio je 96 642 rublja. U trenutku plaćanja tečaj eura pao je na 75,00 rubalja. Sukladno tome, stopa naše konvencionalne jedinice se smanjila - 78,75 (stopa EUR + 5% = 75,00 rubalja * 105%). Iznos duga u rubljima na dan plaćanja je 92.925 rubalja. (1180 cu * 78,75 rub.). Kao rezultat revalorizacije, iznos duga u rubljama smanjio se za 3.717 rubalja. (96 642 rubalja - 92 925 rubalja), dakle, drugi troškovi priznaju se u računovodstvu, a za potrebe poreza na dobit priznaju se neoperativni troškovi u iznosu od 3 717 rubalja.

Provjerimo zatvaranje računa duga - 62,31. Izvješće o stanju računa prikazano je na sl. 9.

Pogledajmo kako se dovršava regulirano izvješćivanje.

U skladu sa st. 11. stoljeće 250 Poreznog zakona Ruske Federacije, pozitivna tečajna razlika odnosi se na neoperativni prihod i odražava se u retku 100 Dodatka 1 Listu 02 Izjave o porezu na dobit.

U skladu sa st. 5 str. 265 Poreznog zakona Ruske Federacije, negativne tečajne razlike odnose se na neposlovne troškove i odražavaju se u retku 200 Dodatka 2 Listu 02 Izjave o porezu na dobit.

Fragment prijave poreza na dohodak organizacije “Rassvet” za prvi kvartal 2015. prikazan je na slici. 10.

Fragment PDV deklaracije organizacije “Rassvet” za prvi kvartal 2015. prikazan je na slici. jedanaest.

U računovodstvu u 2007. godini jedna od najznačajnijih promjena bilo je obračunavanje obračuna u konvencionalnim jedinicama. Početkom 2007. godine objavljene su naredbe Ministarstva financija Rusije od 27. studenog 2006. br. 154n, 155n, 156n, koje su izmijenile niz PBU-ova i drugih regulatornih dokumenata o računovodstvu.

Do 2007. godine u računovodstvu je postojao koncept “ukupne razlike”. Nastala je u slučaju kada se prema ugovoru u konvencionalnim jedinicama stopa primitka (prodaje) razlikuje od stope plaćanja. U nekim slučajevima prihod od prodaje ili trošak primljenih zaliha može se uskladiti za iznos razlike u iznosu, a razlika u iznosu također se može uključiti u ostale prihode i rashode.

Od 2007. godine, prema novom PBU 3/2006, iznosne razlike postaju jedna od vrsta tečajnih razlika. Te se razlike sada uključuju u ostale prihode (ostale rashode). Za bilo kakvu otplatu potraživanja ili obveza, punu ili djelomičnu, cjelokupni iznos duga se revalorizira prema stopi utvrđenoj sporazumom strana. Nadalje, organizacija je dužna revalorizirati imovinu i obveze u konvencionalnim jedinicama na kraju svakog izvještajnog razdoblja. Takva se revalorizacija također provodi prema stopi utvrđenoj sporazumom stranaka.

Tvrtka 1C odmah je implementirala računovodstvo u svoje softverske proizvode u skladu s navedenim nalozima ruskog Ministarstva financija.

Pogledajmo kako se novi računovodstveni postupak implementira u 1C: Računovodstvo 8.

Glavne promjene u 1C:Računovodstvo 8

Do 2007. godine za obračun razlika proizašlih iz obračuna u konvencionalnim jedinicama na računu 91 “Ostali prihodi i rashodi” u imeniku “Ostali prihodi i rashodi” bio je predviđen poseban članak “Razlike u iznosu”. Od ove godine ne primjenjuje se članak "Razlike u iznosu". Istodobno, prema novom PBU 3/2006, potrebno je zasebno objavljivanje u izvješćima iznosa tečajnih razlika pri plaćanju u stranoj valuti i pri plaćanju u rubljima. U tu svrhu u imenik „Ostali prihodi i rashodi” dodan je novi članak za razlike u obračunima u rubljama, „Tečajne razlike u obračunima u cu.” U unaprijed definirani popis vrsta ostalih prihoda i rashoda dodan je istoimeni element - neophodan za pravilno formiranje računa dobiti i gubitka (obrazac br. 2).

Od 2007. godine revalorizacija potraživanja u konvencionalnim jedinicama u računovodstvu provodi se po svim programskim dokumentima koji mogu odražavati plaćanje - ulazni i izlazni nalozi za plaćanje, nalozi za plaćanje za primitak i otpis sredstava, blagajnički primici i izdatni nalozi, te dokument "Usklađivanje duga".

Sve rutinske operacije u "1C: Računovodstvo 8" provode se dokumentom "Zatvaranje mjeseca". Stoga dokument “Zatvaranje mjeseca” sada također revalorizira dugove u konvencionalnim jedinicama na kraju svakog izvještajnog razdoblja. U tu svrhu u dokument je dodana operacija “Revalorizacija kalkulacija u konvencionalnim jedinicama”. Dokument “Zatvaranje mjeseca” također vrši uvodnu revalorizaciju stanja duga u konvencionalnim jedinicama od 1. siječnja 2007. godine.

Nije bilo promjena u zakonodavstvu o PDV-u i porezu na dohodak vezano uz obračun u konvencionalnim jedinicama. Razlike iznosa u poreznom knjigovodstvu za porez na dohodak nastavljaju se uzimati u obzir prema istim pravilima kao i 2006. godine. Za potrebe PDV-a predmet oporezivanja su, kao i dosad, svi iznosi primitaka koji se odnose na plaćanja dobara, radova i usluga .

Odsutnost promjena u poreznom zakonodavstvu, posebice, znači da je za ispravno određivanje iznosa razlike u poreznom računovodstvu za porez na dohodak i iznos dodatnih troškova PDV-a potrebno znati vrijednost duga u rubljama u konvencionalnom jedinice bez revalorizacija provedenih u računovodstvu. Toliki iznos sada je nemoguće dobiti iz knjigovodstvenih podataka, pa je potrebno organizirati još jedan, paralelni obračun duga u konvencionalnim jedinicama - po starim pravilima, bez revalorizacija. U tu svrhu u računovodstveni kontni plan „1C: Računovodstvo 8“ dodan je izvanbilančni račun s oznakom UE „Dug za plaćanje u cu“. Pri plaćanju se koriste: kod kupaca - podkonto UE.62 “Dugovanje za prodaju u cu”, kod dobavljača – podkonto UE.60 “Dugovanje pri nabavi u cu.”

Računi s istim šiframa UE.62 i UE.60 također su se pojavili u poreznom planu računa "1C: Računovodstvo 8". Oni su potrebni kako bi, ako organizacija primjenjuje PBU 18/02, bilo moguće prikazati privremene razlike u procjeni duga između računovodstva i poreznog računovodstva (za računovodstvene svrhe, dug je precijenjen, za potrebe poreznog računovodstva, nije revaloriziran). Knjiženja na poreznim kontima UE.62 i UE.60 omogućuju automatsko obračunavanje odgođene porezne imovine (DTA) i obveza (DTA) na kraju mjeseca. Za akumuliranje ONA i ONO za izračune u konvencionalnim jedinicama, konfiguraciji je dodan novi tip imovine i obveza “Tečajne razlike za izračune u konvencionalnim jedinicama”. Ako organizacija ne primjenjuje PBU 18/02 (u računovodstvenoj politici organizacije poništen je potvrdni okvir "Primjenjuje se PBU 18/02"), ne treba utvrđivati iznos privremenih razlika, dakle knjiženja na poreznim računima UE. 62 i UE.60 u ovom slučaju se ne formiraju.

Pogledajmo primjere kako se transakcije namire odražavaju u konvencionalnim jedinicama u računovodstvu i poreznom računovodstvu prema novim pravilima.

Uvodna revalorizacija od 01.01.2007

Prema Naredbi br. 154n, novi PBU 3/2006 je na snazi od izvještajne godine 2007. Neplaćena dugovanja po ugovorima u konvencionalnim jedinicama treba uključiti u bilancu za 2006. godinu bez uzimanja u obzir revalorizacije. Međutim, rezultati revalorizacije već bi se trebali odraziti na početnu bilancu za 2007. godinu - revalorizacija duga se događa tijekom međuizvještajnog razdoblja. U standardnim konfiguracijama tvrtke 1C, transakcije generirane tijekom međuizvještajnog razdoblja moraju se zabilježiti s datumom 31. prosinca, ali to se mora učiniti nakon podnošenja godišnje bilance.

Za automatsko generiranje svih potrebnih transakcija povezanih s uvodnom revalorizacijom izračuna u novčanim jedinicama, korisnici "1C: Računovodstvo 8" moraju nakon generiranja godišnje bilance unijeti još jedan dodatni dokument "Zatvaranje mjeseca" za 31. prosinca 2006., uz napomenu u njemu jedina transakcija “ Revalorizacija kalkulacija u konvencionalnim jedinicama na dan 01.01.2007.”

Kada se provede, dokument "Zatvaranje mjeseca" zabilježit će nerevalorizirani dug kupca za namire u konvencionalnim jedinicama, što se odražava na zaduženje računa UE.62. Iznos početne revalorizacije prema nalogu br. 154n knjižit će se na teret računa 84 “Zadržana dobit (nepokriveni gubitak)”.

Primjer 1. Na dan 31. prosinca 2006., prema računovodstvenim podacima Stroykomplekt-service LLC, postoji neplaćeni dug kupca Simon & Schuster LLC prema dokumentu „Prodaja roba i usluga” od 9. listopada 2006. za robu isporučuje se u iznosu od 300 USD, ili 10.197 rubalja. Prema uvjetima ugovora o nabavi, 1 konvencionalna jedinica jednaka je 1 euru prema tečaju Središnje banke Ruske Federacije na dan plaćanja. Tečaj eura na dan 9. listopada 2006. bio je 33,99 rublja/euro, tečaj na dan 31. prosinca 2006. bio je 34,6965 rublja/euro.

Dokument "Zatvaranje mjeseca" će generirati sljedeće računovodstvene stavke:

- Dt UE.62 - 10 197 rub. – početno stanje duga;

- D-t 62,31, K-t 84,01 - 211,95 rub. – preračunavanje duga namire u novčane jedinice;

- D-t 84,02, K-t 77 - 50,87 rub. – priznavanje odgođene porezne obveze.

Za potrebe poreznog računovodstva dug se ne revalorizira. Slijedom toga, u poreznom knjigovodstvu se generira knjiženje za privremenu razliku u procjeni duga sa knjigovodstvenom vrstom “BP”, au računovodstvu na kontu 77 “Odgođene porezne obveze” - odgođena porezna obveza također je u korespondenciji s kontom 84. .

Sljedeći unos se generira u poreznom knjigovodstvu:

- D-t UE.62 - 211,65 rub. – privremena razlika zbog različitih postupaka priznavanja tečajnih razlika.

Transakcije za obračune u konvencionalnim jedinicama u 2007

Razmotrimo odraz u "1C: Računovodstvo 8" transakcija namire u konvencionalnim jedinicama koje se javljaju u 2007., koristeći primjer.

Primjer 2. Stroykomplekt-service LLC sklopio je ugovor br. K-06-03/64 s Dalstroy LLC za konzultantske usluge. Cijena ugovora je 1000 USD. (uključujući PDV) uz plaćanje u rubljima po tečaju na dan plaćanja. Usluge su zapravo pružene 5. ožujka (tečaj od 5. ožujka 2007. bio je 28 rubalja/cu), a plaćanje je primljeno 15. travnja 2007. po tečaju od 29 rubalja/cu. Između datuma pružanja usluge i datuma plaćanja nalazi se datum izvještavanja - 31. ožujka. Tečaj od 31. ožujka 2007. – 31,5 rubalja/cu.

Dokument “Prihodi od roba i usluga” od 05.03.2007. u računovodstvu čini sljedeća knjiženja:

- Dt UE.62 - 28 000 rub. – dug od prodaje u konvencionalnim jedinicama;

- D-t 62.31, K-t 90.01.1 – 28.000 rubalja. - prihodi od prodaje;

- D-t 90,03, K-t 68,02 - 4271,12 rubalja. - PDV.

Osim knjigovodstvenih knjiženja na bilančnim kontima, generira se dodatna knjižica na izvanbilančnom kontu UE.62 „Dugovanje za prodaju u ku“, na kojem se knjiži dug kupca za obračune u konvencionalnim jedinicama.

U poreznom računovodstvu, u ovom slučaju, generira se samo uobičajeni unos koji odražava činjenicu prodaje:

- D-t PV, K-t 90.01.1 - 23 728,88 rub. – prihod od prodaje (bez PDV-a).

Dokument "Zatvaranje mjeseca", koji je upisan 31. ožujka 2007., revalorizira dug nastao u konvencionalnim jedinicama tako da stanje duga u rubljama na računovodstvu odgovara tečaju na taj datum. Slijedom toga u računovodstvu na računu 91 “Ostali prihodi i rashodi” nastaju prihodi povezani s revalorizacijom. Za potrebe poreznog računovodstva ne nastaje prihod, stoga se u poreznom računovodstvu generira unos privremene razlike s knjigovodstvenom vrstom "BP", slično primjeru 1:

- D-t UE.62, K-t 91.01.7 – 3 500,00 rub. – privremena razlika zbog različitih postupaka priznavanja tečajnih razlika.

U računovodstvu, nastala privremena razlika dovodi do formiranja knjiženja odgođene porezne obveze:

- D-t 62,31, K-t 91,01 - 3500 rub. – preračun duga za obračune u konvencionalnim jedinicama;

- D-t 68.04.2, K-t 77 – 840,00 rub. – priznavanje odgođene porezne obveze.

Po primitku uplate 15. travnja potrebno je ponovno izvršiti procjenu stanja potraživanja - sada po tečaju na dan uplate. Tečaj konvencionalne jedinice na dan posljednje revalorizacije - 31. ožujka - iznosio je 31,5. Na dan plaćanja tečaj se smanjio i postao jednak 29, što znači da je u knjigovodstvu na računu 91 nastao rashod vezan uz revalorizaciju. Dug na računu 62.31 otplaćuje se po važećem tečaju (29 x 1000), a dug na računu UE.62 po tečaju koji je bio na dan prodaje (28 x 1000). Između iznosa knjiženog na računu 62.31 i iznosa knjiženog na računu UE.62 postoji razlika od 1000 rubalja. Ova razlika predstavlja osnovicu od koje se obračunava dodatni PDV. S druge strane, isti taj iznos (minus dodatni PDV) je razlika iznosa koja čini prihod u poreznom knjigovodstvu.

Dokument „Ulazni nalog za plaćanje“ generira sljedeća knjigovodstvena knjiženja:

- D-t 91,02, K-t 92,31 – 2500,00 rub. – preračun duga za obračune u konvencionalnim jedinicama;

- D-t 51, K-t 62,31 – 1000 USD, 29 000 rub. – uplata je primljena;

- Komplet UE.62 – 1000 cu, 28 000,00 rub. – otplaćen je dug u novčanim jedinicama. prema stopi provedbe;

- D-t 91,02, K-t 68,02 – 152,54 rubalja. – zaračunat je dodatni PDV.

U poreznom knjigovodstvu treba generirati knjiženje za iznos razlike. Ne postoji izravna analogija ovog unosa u računovodstvenim podacima; može se usporediti samo s unosom za dodatne troškove PDV-a. Iznosi transakcija očito su nejednaki. Osim toga, na računu 91 u poreznom knjigovodstvu nastali su izvanposlovni prihodi, a na računu 91 u računovodstvu PDV čini rashod. Kako bi se knjigovodstveni podaci mogli ispravno uspoređivati s porezno knjigovodstvenim podacima, iznos knjigovodstvene knjižice mora biti jednak zbroju porezno knjigovodstvenih podataka, privremenih i trajnih razlika (BU = NU + VR + PR). Da bi se ispunilo ovo pravilo, korištenjem dokumenta „Nalog za plaćanje“ generira se još jedna transakcija za privremene razlike s knjigovodstvenom vrstom „VR“ za porezno računovodstvo.

Prijelazom na tržišno gospodarstvo u Rusiji se ustalila praksa sklapanja ugovora u konvencionalnim jedinicama. U ovom slučaju, u članku ćemo vam reći kako pratiti obračune s kupcima i prodavačima.

K.S. Taravkov, stručnjak AG "RADA"

Prema članku 317. Građanskog zakonika dopušteno je utvrditi ugovornu cijenu u rubljima, ekvivalentnom iznosu u stranoj valuti ili konvencionalnim novčanim jedinicama (u daljnjem tekstu cu).

Iznos koji se plaća u rubljima određuje se prema tečaju Banke Rusije za odgovarajuću valutu ili konvencionalne jedinice na dan plaćanja, osim ako je zakonom ili sporazumom stranaka utvrđen drugačiji tečaj ili drugi datum za njegovo određivanje.

Registracija transakcije u konvencionalnim jedinicama

Ugovor o kupoprodaji robe, izvođenju radova ili pružanju usluga može se sklopiti u pisanom ili usmenom obliku, osim ako je potonje zabranjeno zakonom.Ako je rad ili usluga jednokratna, tada nije potrebno sastavljati ugovor. U tom slučaju možete izdati račun za plaćanje. Potvrda suglasnosti bit će primitak novca na tekući račun ili blagajnu tvrtke.

Izrada primarnih dokumenata i računa

Računovodstvo imovine, obveza i poslovnih transakcija mora se voditi u rubljima. To je navedeno u stavku 1. članka 8. Saveznog zakona "O računovodstvu" od 21. studenog 1996. br. 129-FZ (u daljnjem tekstu: Zakon). Sve činjenice gospodarske aktivnosti podliježu odrazu u računovodstvenim evidencijama organizacije na temelju primarnih dokumenata. Jedinstveni obrasci primarnih dokumenata predviđaju njihovo popunjavanje u domaćoj valuti. Međutim, takvi se dokumenti mogu ispuniti. To jest, ako dodate dodatne stupce, iznosi u kojima će biti naznačeni u k.u. To je dopušteno stavkom 13. Pravilnika o računovodstvu i financijskom izvješćivanju Ruske Federacije, odobrenog Nalogom Ministarstva financija od 29. srpnja 1998. br. 34n.Ako je organizacija obveznik PDV-a, tada se kupcu dobara, radova ili usluga mora izdati račun. To nije primarni dokument za računovodstvene svrhe. Pravila za njegovu pripremu određena su odredbama članka 169. Poreznog zakona.

Prema stavku 7. ovoga članka, račun se može ispostaviti u stranoj valuti ako je to predviđeno odredbama ugovora. Na primjer, takvo je pravilo uspostavljeno za devizne ugovore. Također, Porezni zakon ne zabranjuje izdavanje računa u SAD-u. e.

Iznosne razlike

Ako je tečaj e. datum plaćanja razlikuje se od tečaja na dan prodaje robe (radova i usluga), nastaju razlike u iznosu u računovodstvu prodavatelja. Mogu biti i pozitivni i negativni.Ako se račun izdaje kupcu u rubljama, prodavatelj mora izdati dodatne račune za razlike u iznosu. Postupak evidentiranja računa u prodajnoj knjizi ovisit će o odabranom načinu utvrđivanja porezne osnovice PDV-a: otpremom ili plaćanjem.

Ako se prihod utvrđuje otpremom, izdani račun se evidentira u prodajnoj knjizi u rubljima po tečaju. e. na dan prodaje. Računi za iznose razlike izdaju se i evidentiraju u knjizi prodaje u trenutku plaćanja.

Kada se prihod utvrđuje plaćanjem, trenutak upisa u prodajnu knjigu računa za prodaju robe (radova, usluga) i za iznosne razlike poklapa se s datumom plaćanja.

Napominjemo da prilikom izdavanja fakture u SAD-u Odnosno, ne morate ispunjavati dokumente za razlike u iznosu. Ako se prihod utvrđuje otpremom, tada će se u prodajnoj knjizi račun odraziti u rubljima prema tečaju. e. na dan otpreme. Kako se pojave razlike u iznosu, isti će račun biti evidentiran u knjizi prodaje u trenutku plaćanja. Ako se prihod utvrđuje plaćanjem, tada će račun biti evidentiran u knjizi prodaje samo u trenutku plaćanja. U tom slučaju razlike u iznosu neće biti prikazane u prodajnoj knjizi.

Računovodstvo s prodavateljem

Prodavač ima pozitivnu razliku iznosa ako je tečaj y. e. na dan plaćanja veći od tečaja. e. na dan prodaje. Ako je tečaj tj. na dan otplate obveze ispod tečaja. To jest, na datum otpreme, prodajna organizacija ima negativnu razliku iznosa.Računovodstvo

U računovodstvu prodavatelja, negativne razlike iznosa smanjuju prihod od uobičajenih aktivnosti. To proizlazi iz stavka 6.6 Računovodstvenih propisa „Prihodi organizacije” PBU 9/99, odobrenog Nalogom Ministarstva financija od 6. svibnja 1999. br. 32n. Pozitivne razlike u iznosu u računovodstvenim evidencijama prodavatelja povećavaju prihod od uobičajenih aktivnosti.

Porezno računovodstvo

U poreznom računovodstvu, pozitivne iznosne razlike odnose se na neposlovne prihode u skladu s podtočkom 11.1., stavkom 1. članka 250. Poreznog zakona. Negativne iznosne razlike su neposlovni rashodi. To je navedeno u podstavku 5.1 članka 1. članka 265. Poreznog zakona.

Prema odredbama stavka 5. članka 273. Poreznog zakona, organizacije koje obračunavaju prihode i rashode gotovinskom metodom ne uzimaju u obzir iznos razlika u obvezama izraženim u valutama. e.

PrimjerCJSC Achilles sklopio je ugovor o kupoprodaji pijeska s građevinskom tvrtkom Hector LLC. Količina robe – 1000 tona. Cijena jedne tone bez PDV-a je 100 USD. e. (prema uvjetima ugovora, 1 cu = 1 američki dolar). Ukupni trošak robe bio je 120.000 USD. e.

Prema uvjetima ugovora, plaćanje se vrši u rubljima prema tečaju Banke Rusije na dan plaćanja.

Roba je poslana kupcu 3. rujna 2003. (1 $ = 30,5547 rubalja). Prihod je iznosio 3.666.564 rubalja (120.000 x 30,5547), uključujući PDV - 611.094 rubalja. Istog dana izdan je tovarni list na obrascu br. TORG-12 (u rubljima) i račun (u cu).

CJSC Achilles utvrđuje prihod za potrebe PDV-a na temelju isporuka. Obračun prihoda i rashoda za porez na dobit provodi se po metodi nastanka događaja.

Hector LLC obračunava prihode i rashode za porez na dobit koristeći metodu nastanka događaja.

5. rujna 2003. novac u iznosu od 3.676.752 rublja (1 američki dolar = 30,6396 rubalja) primljen je na bankovni račun Achilles CJSC.

Istovremeno, ukupna razlika iznosila je 9.108 rubalja (120.000 x (30.6306 – 30.5547), uključujući PDV – 1.518 rubalja.

Sljedeći unosi su napravljeni u računovodstvenim evidencijama Achilles CJSC:

Debit 62 Kredit 90-1

– 3.666.564 rubalja – odražava se prihod od prodaje robe;

– 611.094 rublja – obračunati PDV;

Debit 51 Kredit 62

– 3.676.752 rubalja – primljena uplata za prodanu robu;

Debit 62 Kredit 90-1

– 9108 rubalja – pozitivna obračunata razlika u iznosu;

Debit 90-3 Kredit 68 podračun "Obračuni s proračunom za PDV"

– 1518 rubalja – PDV se naplaćuje na razliku iznosa.

Porezno računovodstvo Achilles CJSC odražavat će prihod od prodaje u iznosu od 3.055.470 rubalja (3.666.564 – 611.094). Razlika u iznosu će se uzeti u obzir kao dio neoperativnog prihoda - 7590 rubalja (9108 - 1518).

– kraj primjera –

Računovodstvo s kupcem

Pozitivna razlika iznosa pojavljuje se za kupca ako je tečaj y. e. na dan plaćanja ispod tečaja na dan kupnje robe. Ako je tečaj tj. na dan otplate obveze veći od tečaja. Odnosno, na datum kupnje kupac ima negativnu razliku u iznosu.Računovodstvo

U računovodstvu kupca, razlike iznosa uključuju se u nabavnu vrijednost kupljene nekretnine ako je plaćanje izvršeno prije nego što je nekretnina prihvaćena u knjigovodstvo. To je navedeno u stavku 6. Računovodstvenih propisa „Računovodstvo zaliha” PBU 5/01, odobrenog Nalogom Ministarstva financija od 9. lipnja 2001. br. 44n. To se također odražava u stavku 8. Računovodstvenih propisa „Računovodstvo dugotrajne imovine” PBU 6/01, odobrenog Nalogom Ministarstva financija od 30. ožujka 2001. br. 26n.

Ako je plaćanje izvršeno nakon što je nekretnina prihvaćena za računovodstvo, tada se pozitivne iznosne razlike uključuju u neoperativni prihod. To proizlazi iz stavka 8. Računovodstvenih propisa „Prihodi organizacije” PBU 9/99, odobrenog Nalogom Ministarstva financija od 6. svibnja 1999. br. 32n. Negativne iznosne razlike uključene su u neposlovne troškove. To je navedeno u stavku 12. Računovodstvenih propisa „Troškovi organizacije” PBU 10/99, odobrenog Nalogom Ministarstva financija od 6. svibnja 1999. br. 33n.

Porezno računovodstvo

Porezno računovodstvo iznosa razlike od kupca slično je računovodstvu iznosa razlike od prodavatelja.

PrimjerPoslužimo se podacima iz prethodnog primjera.

Sljedeći unosi bit će napravljeni u računovodstvenim evidencijama Hector LLC:

Debit 10-1 Kredit 60

– 3.055.470 rubalja – materijal je knjižen na skladište;

Debit 19-3 Kredit 60

– 611.094 rubalja – s PDV-om;

Debit 60 Kredit 51

– 3.676.752 rublja – plaćen je dug prodavatelju;

Debit 91-2 Kredit 60

– 7590 rubalja (9108 – 1518) – obračunana negativna razlika u iznosu;

Debit 19-3 Kredit 60

– 1518 rubalja – PDV se uzima u obzir na razliku iznosa.

U poreznom računovodstvu Hector LLC kapitalizirat će se materijali u iznosu od 3.055.470 rubalja. Ukupna razlika od 7.590 rubalja bit će uključena u poreznu osnovicu kao neoperativni trošak.

– kraj primjera –

Kako izbjeći razlike u iznosu

Kako bi se izbjegle razlike u iznosima, odredbe ugovora moraju biti dopunjene klauzulom prema kojoj vlasništvo nad robom prelazi u trenutku plaćanja. U tom slučaju ugovorna cijena mora biti navedena u konvencionalnim jedinicama. Zatim će kupac izvršiti plaćanja u rubljima po tečaju Banke Rusije na dan plaćanja. Prodavatelj izdaje račun i račun u rubljima za isti iznos. Trenutak prodaje i plaćanja robe u ovom slučaju se podudara.Imajte na umu: ako se rok otplate duga produži nakon tromjesečja, osnovica poreza na imovinu će se povećati, budući da će otpremljena, ali neprodana roba biti prikazana u računovodstvu prodavatelja na računu 45 "Roba otpremljena".

U tom slučaju kupac će morati evidentirati nenaplaćenu robu na izvanbilančnom računu 002 “Zalihe primljene na čuvanje”.

Ovaj članak će pokriti glavne slučajeve tečajnih razlika, kao i kako prikazati tečajne razlike u 1C 8.3.

Prema klauzuli 4 PBU 3/2006, vrijednost imovine i obveza u stranoj valuti ili cu. za prikaz u računovodstvu i izvješćivanju, preračunava se u rublje. Razlika u ocjeni koja je nastala kao rezultat toga naziva se kolegij.

Prema klauzuli 5 PBU 3/2006, ponovni izračun se provodi prema službenom tečaju za rublju, tj. po stopi Središnje banke Ruske Federacije ili po drugoj mogućoj stopi, ako je takva stopa utvrđena sporazumom stranaka. Druga stopa prema dogovoru strana može biti, na primjer, USD + 1%.

Novčana sredstva podliježu preračunu (u banci, na blagajni), kao i vrijednost “dužnika” i “vjerovnika”* u stranoj valuti, koji se provodi prema sljedećim pravilima:

- Po datumu primitka ili otpisa DS u stranoj valuti/otplate obveza;

- Po datumu izvještavanja, tj. zadnjeg dana u mjesecu.

*Dani i primljeni predujmovi u ovoj strukturi ne podliježu revalorizaciji.

Razlika nastala preračunavanjem će se računovodstveno prikazati kao ostali prihodi ili rashodi (ovisno o tome je li negativna ili pozitivna) na 91 računu. U porezu (porezu na dobit) odražava se kao neoperativni prihod ili rashod na istom računu, ali u pojednostavljenom poreznom sustavu to se neće odražavati.

Postavljanje računovodstva za tečajne razlike u 1C 8.3

Da biste postavili tečajne razlike u 1C 8.3, prije svega trebate ispravno postaviti detalje ugovora s drugom ugovornom stranom. U ovom slučaju govorimo o ugovorima izraženim u valuti.

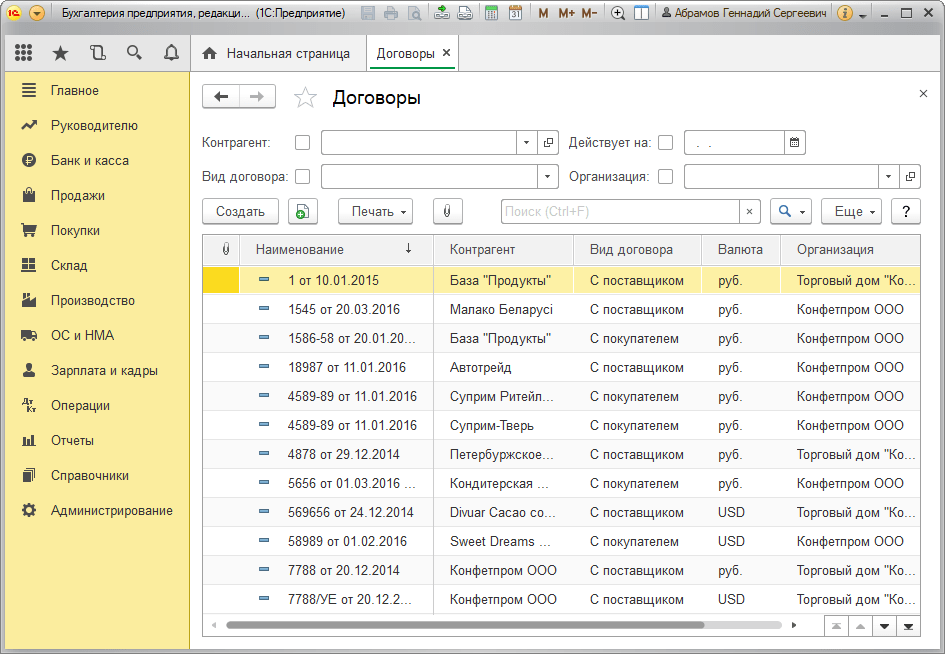

U 1C: Računovodstvo 8.3, ugovor s drugom ugovornom stranom može se pronaći pomoću veze "Ugovori" u elementu direktorija "Druge strane" ili u direktoriju "Ugovori". Oba imenika nalaze se u odjeljku „Imenici – Kupnja i prodaja“.

Slika 1 – Odjeljak „Ugovori” elementa imenika „Druge ugovorne strane”

Slika 2 – Imenik "Ugovori"

Razmotrimo dva slučaja sklapanja ugovora u stranoj valuti.

Ako je sklopljen s rezidentom, međusobni obračuni mogu se dogoditi samo u rubljima, jer u skladu sa Zakonom od 10. prosinca 2003. br. 173-FZ „O regulaciji i kontroli valute”, zabranjene su valutne transakcije između rezidenata.

U programu 1C 8.3, postavljanje ugovora s rezidentom izraženim u valuti izgledat će ovako. U odjeljku "Izračuni" za detalje "Cijena u" bit će postavljena vrijednost valute i prekidač "Uplata u" rublje će biti važne.

Slika 3 – Postavke ugovora rezidenta

Ugovor s nerezidentom podrazumijeva mogućnost međusobnih obračuna u stranoj valuti, jer u skladu sa Zakonom od 10. prosinca 2003. br. 173-FZ, bezgotovinske valutne transakcije između rezidenata i nerezidenata mogu se obavljati bez ograničenja.

U programu 1C 8.3, postavljanje ugovora s nerezidentom izraženo u valuti izgledat će ovako. U odjeljku "Izračuni" za detalje "Cijena u" i prebaciti "Uplata u" bit će postavljena vrijednost valute.

Slika 4 – Postavke ugovora s nerezidentima

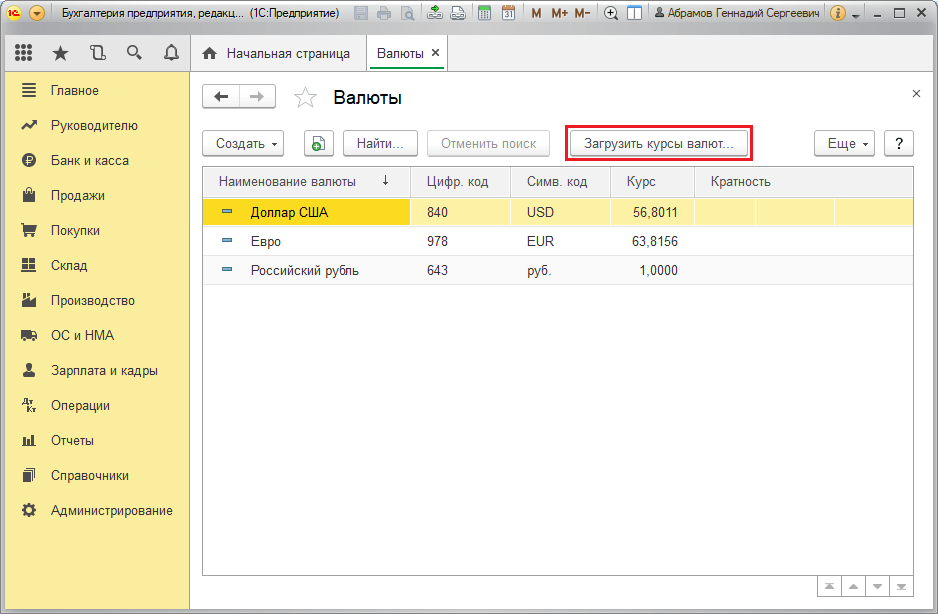

Ako su detalji ispravno konfigurirani i preuzeti tečajevi su aktualni*, svi podaci potrebni za izračune automatski će se popuniti u 1C dokumentima.

*Tečajevi se mogu učitati ručno ili automatski u registar informacija "Tečajne liste".

Za ručno preuzimanje otvorite direktorij "Valute" u odjeljku "Imenici/Banka i blagajna" i kliknite "Preuzmi tečajeve".

Slika 5 – Direktorij "Valute"

Novu valutu možete dodati u imenik pomoću gumba „Kreiraj – Novo” ili odabrati potrebnu iz klasifikatora pomoću gumba „Kreiraj – Po klasifikatoru”.

Slika 6 – Dodavanje valute iz klasifikatora

Za automatsko učitavanje izvode se postavke istoimenog planiranog zadatka.

Računovodstvo tečajnih razlika u 1C 8.3

Dakle, ako su navedene postavke u programu 1C ispravno napravljene, tada se tečajna razlika automatski odražava:

- Po datumu rada, kroz dokument koji registrira ovu transakciju. Na primjer, kroz dokumente “Primitak/otpis s tekućeg računa”, “Prodaja/Primitak robe”.

- Na kraju mjeseca kroz “Revalorizaciju deviznih sredstava” koja se automatski pokreće u postupku “Zatvaranje mjeseca”.

Odraz tečajnih razlika u 1C 8.3

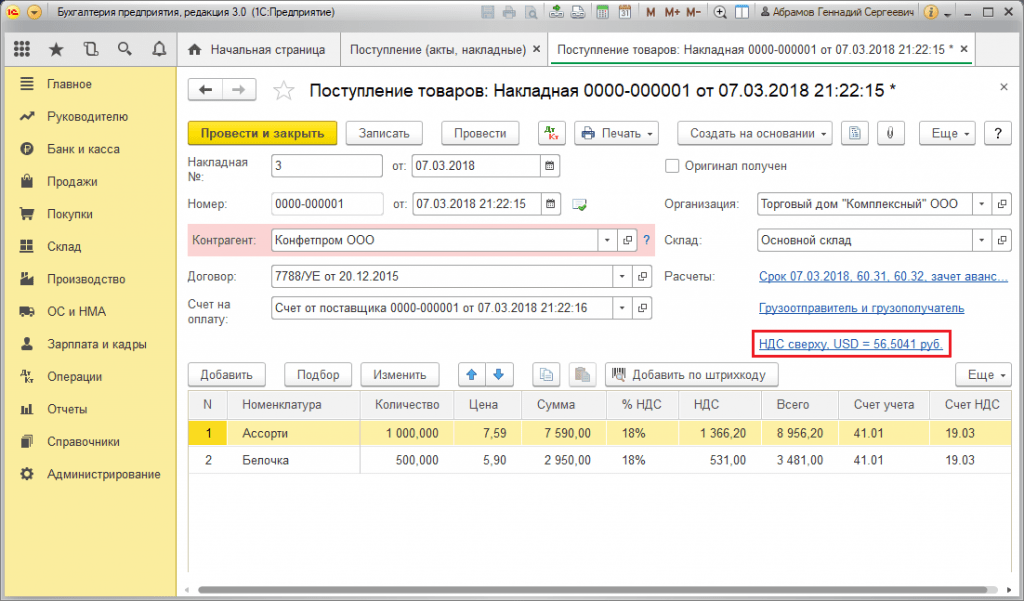

Primjer br. 1. U pogledu kupnje robe po ugovoru u stranoj valuti

U našem primjeru, prema ugovoru s dobavljačem, roba je otpremljena prije plaćanja. Ovaj događaj je zabilježen korištenjem dokumenta o primitku robe.

Slika 7 – Ugovor s dobavljačem

Slika 7 – Ugovor s dobavljačem

Tečaj u „Primku robe” popunjen je automatski iz registra podataka „Tečajna lista”.

Slika 8 – „Primitak robe“

Slika 8 – „Primitak robe“

Slika 9 – Knjiženja za “Primitak robe”

Slika 9 – Knjiženja za “Primitak robe”

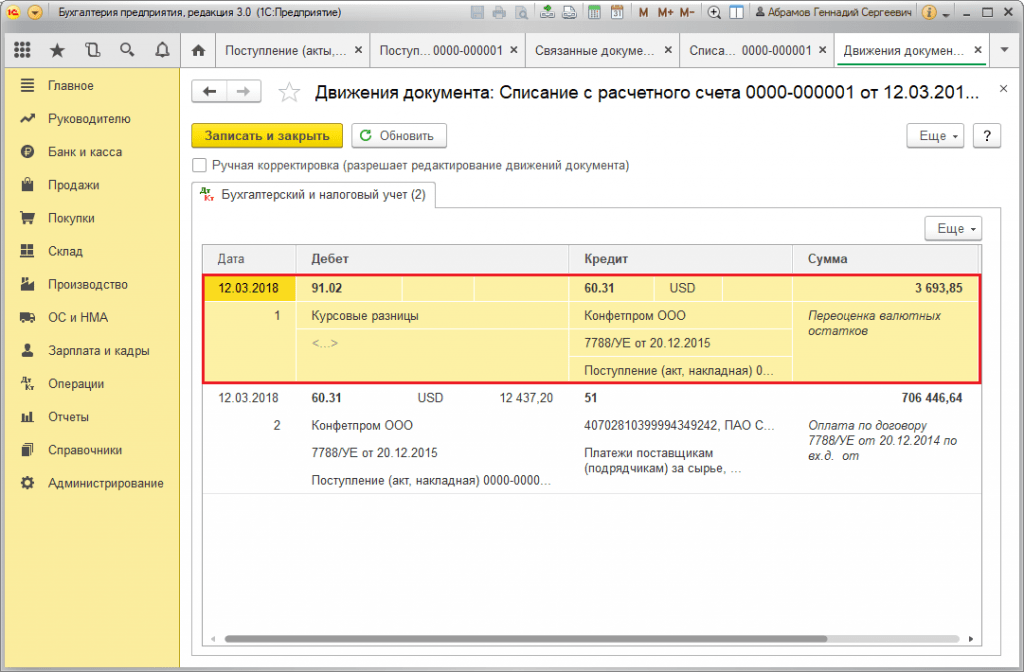

Plaćanje se dogodilo nekoliko dana kasnije od isporuke i registrirano je u programu pomoću dokumenta „Otpis s računa“. Tečaj valute u njoj popunjen je automatski iz registra „Tečajevi valuta”, varijabla „Iznos” sadrži vrijednost iznosa otpisa u rubljama, varijabla „Iznos poravnanja” sadrži vrijednost iznosa otpisa u strana valuta. U detalj “Obračunski tečaj” upisuje se tečaj na dan plaćanja.

Slika 10 – Dokument „Otpis s računa“

Slika 10 – Dokument „Otpis s računa“

Knjiženje tečajne razlike u ovom slučaju se odrazilo na dokument “Otpis s računa”, jer preračunavanje vrijednosti vjerovnika nastupilo je na dan otplate obveze, tj. na dan uplate.

Tečajna razlika je 702.752,79 - 706.446,64 = |-3.693,85| = 3 693,85 rubalja. Dobivena vrijednost podudara se s vrijednošću u knjiženju za tečajnu razliku Dt 91,02 – Kt 60,31 u dokumentu „Otpis s tekućeg računa“. Tako je negativna tečajna razlika iskazana na računu 91.02 “Ostali rashodi”.

Slika 11 – Knjiženja prema dokumentu „Otpis s računa“

Slika 11 – Knjiženja prema dokumentu „Otpis s računa“

Primjer br. 2. U smislu trgovanja valutama

U sklopu operacije kupnje valute prijenos DS-a u banku provodi se putem dokumenta „Otpis s računa” (tip „Ostala obračuna s drugim ugovornim stranama”). Detalj „Račun računa” sadrži konto 51 „Računi obračuna”, a „Račun obračuna” – 57.02 „Kupnja deviza”.

Slika 12 – Prijenos sredstava u banku za kupnju valute iz dokumenta „Otpis s računa“

Slika 12 – Prijenos sredstava u banku za kupnju valute iz dokumenta „Otpis s računa“

Slika 13 – Knjiženja „Otpis s računa“

Slika 13 – Knjiženja „Otpis s računa“

Za odobrenje kupljene valute na račun (odnosno devizni račun) dolazi se iz “Primika na račun” s operativnim tipom “Kupnja deviza”. Redak “Račun” sadrži konto 52 “Devizni računi”, a “Račun obračuna” - 57.02 “Kupnja deviza”. “Bankovni tečaj” sadrži tečaj koji je odredila banka za kupnju valute. Stopa Centralne banke automatski se popunjava u istoimenim podacima na datum operacije. Za prikaz razlike aktivirajte “Prikaži tečajne razlike kao trošak”.

Slika 14 – Knjiženje kupljene valute na devizni račun putem “Potvrde na račun”

Slika 14 – Knjiženje kupljene valute na devizni račun putem “Potvrde na račun”

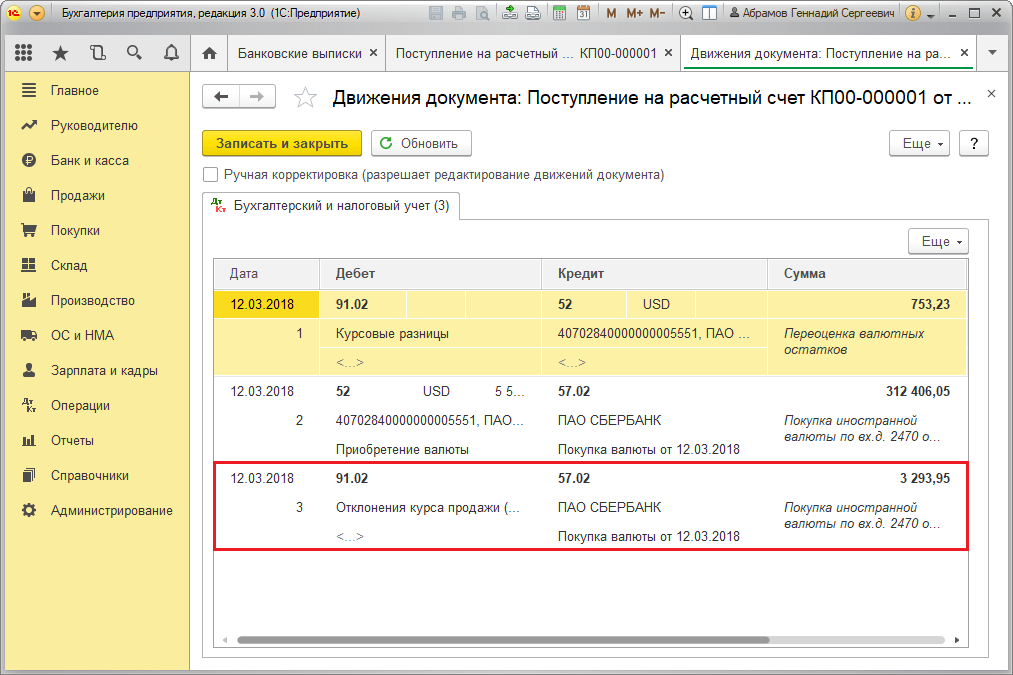

DS u iznosu od 312.406,05 rubalja knjižen je prema tečaju Središnje banke i odražava se unosima Dt 52 - Kt 57,02 „Kupnja strane valute“.

Ovdje tečajna razlika nastaje kao rezultat preračunavanja DS-a na dan primitka, pa se ispisuje u “Primku na račun”.

Tečajna razlika je 312.406,05 - 315.700,00 = |-3.293,95| = 3 293,95 rubalja. Dobivena vrijednost poklapa se s vrijednošću u knjiženju za tečajnu razliku Dt 91,02 – Kt 57,02 u dokumentu „Primitak na tekući račun“.

Tako je negativna tečajna razlika iskazana na računu 91.02 “Ostali rashodi”. Knjiženje tečajnih razlika u 1C:

Slika 15 – Knjiženje tečajne razlike pri kupnji valute u dokumentu „Potvrda na račun“

Slika 15 – Knjiženje tečajne razlike pri kupnji valute u dokumentu „Potvrda na račun“

Iznos od 320.000,00 rubalja prebačen za kupnju valute bio je veći od potrošeno 315.700,00. Dakle, saldo sredstava u iznosu od 320.000,00 – 315.700,00 = 4.300 rubalja mora se uplatiti na račun u rubljama putem dokumenta „Primitak na tekući račun” s vrstom transakcije „Drugi primitak”.

Operacija prodaja valute provodi se na sličan način:

- Prijenos sredstava u banku s deviznog računa evidentira se u “Otpisu s računa” s pogledom “Ostali obračuni s drugim ugovornim stranama”. Detalj “Račun” sadrži konto 52 “Devizni računi”, “Račun obračuna” - 57.22 “Prodaja deviza”.

- Kredit DS-a od prodaje deviza na račun u rubljama provodi se putem „Primika na tekući račun” s vrstom operacije „Primici od prodaje deviza”. “Računovodstveni račun” i “Račun obračuna” sadrže konta 51, odnosno 57.22.

Primjer br. 3. U uvjetima preračuna na posljednji dan u mjesecu

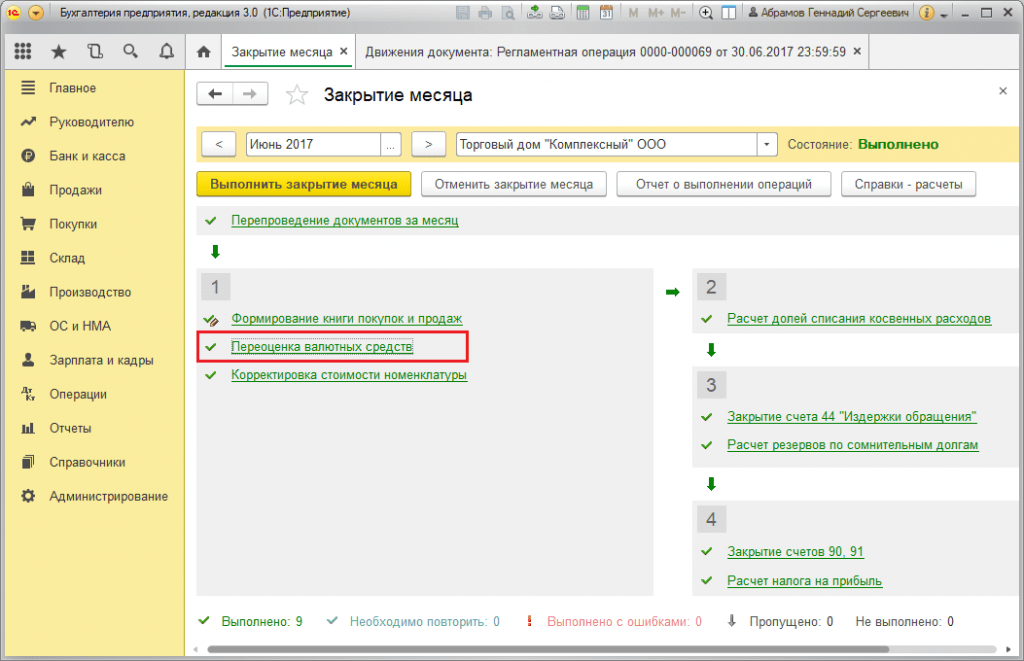

U sklopu rutinske operacije “Revalorizacija deviza” dokument se automatski pokreće u proceduri “Zatvaranje mjeseca” koja se nalazi u “Operacije/Zatvaranje razdoblja” ili u “Operacije/Zatvaranje razdoblja/Rutinske operacije”.

Slika 16 – Postupak “Zatvaranje mjeseca”.

Slika 16 – Postupak “Zatvaranje mjeseca”.

Prilikom izvođenja rutinske operacije "Revalorizacija strane valute", vrijednost stanja se prevodi u rublje za sve račune s predznakom valutnog računovodstva po tečaju Središnje banke Ruske Federacije u imeniku "Valute". Kod revalorizacije deviznih sredstava stanje u stranoj valuti smatra se nepromijenjenim.

Slika 17 – Transakcije valutne revalorizacije

Slika 17 – Transakcije valutne revalorizacije

Stanja u reguliranoj računovodstvenoj valuti (rublja) izračunavaju se prema tečaju navedenom u imeniku "Valute" u vrijeme revalorizacije, stoga prije operacije trebate provjeriti jesu li trenutni tečajevi korištenih valuta uspostavljeni na željenu datum izvještajnog razdoblja (zadnji dan u mjesecu).

Tvrtke koje trguju na domaćem ruskom tržištu nisu sklone vezati cijenu svoje robe za čvrstu valutu. Budući da su obračuni u stranoj valuti između ruskih partnera zabranjeni, u pomoć dolazi sporazum u konvencionalnim jedinicama. Nedavno je promijenjen postupak obračuna PDV-a na transakcije u konvencionalnim jedinicama (od listopada 2011. na snazi su nova pravila za utvrđivanje osnovice PDV-a). U početku je bilo teško shvatiti kako učiniti pravu stvar. Sada, nakon objavljivanja brojnih pojašnjenja Ministarstva financija, već je moguće sastaviti jasan akcijski plan za prodavatelja i osigurati algoritam za računovodstveno i porezno računovodstvo prodaje.

Uzmimo kao osnovu najčešću situaciju, kada je tečaj konvencionalne jedinice vezan za tečaj strane valute na dan plaćanja.

OPCIJA 1. Dobiven avans 100%.

KORAK 1. Po primitku avansa, prodavatelj mora sastaviti avansni račun u rubljama x subp. „m” stavak 1. Pravila za popunjavanje računa, odobren. Uredba Vlade br. 1137 od 26. prosinca 2011. Po želji, faktura se može nadopuniti podacima o trošku robe u juanima. e. - ali to nije potrebno.

Mišljenje čitatelja

“ Nakon objave nove Rezolucije br. 1137 svima je postalo jasno da fakture u Odnosno, bolje je ne pomiriti se. Inače ćete se morati svađati i s poreznim vlastima i s kupcima: na kraju krajeva, malo je vjerojatno da će oni htjeti izgubiti odbitak a.”

Ljubav,

Glavni računovođa, Lenjingradska oblast

KORAK 2. Prilikom otpreme robe prodavatelj utvrđuje njenu prodajnu vrijednost prema tečaju strane valute (za koji je vezan tečaj konvencionalne jedinice) na dan primitka akontacije. Štoviše, ovo pravilo vrijedi:

- za računovodstvo;

- “profitabilno” porezno računovodstvo;

- postupak obračuna PDV-a.

Ne formiraju se iznosne razlike ni u “profitabilnom” poreznom knjigovodstvu, ni u računovodstvu, ni za potrebe obračuna PDV-a. Dakle, faktura za otpremu će u iznosima odgovarati fakturi za avans.

OPCIJA 2. Plaćanje robe unaprijed u USD. e. djelomično

KORAK 1. Po primitku predujma prodavatelj izdaje avansni račun u rubljima.

KORAK 2. Od datuma otpreme, prodavatelj:

- može odbiti PDV obračunat po primitku predujma;

- mora izračunati prodajnu cijenu robe koristeći sljedeću formulu:

Ovaj mehanizam za obračun prihoda djeluje kako u računovodstvu tako i za potrebe obračuna poreza na dohodak. Ministarstvo financija smatra prihvatljivim njegovo korištenje za obračun PDV-a Dopisi Ministarstva financija od 06.03.2012. br. 03-07-09/20, od 17.02.2012. br. 03-07-11/50.

Primjer. Utvrđivanje iznosa prihoda za robu djelomično plaćenu unaprijed, čija je cijena izražena u jedinicama valute. e.

/ stanje / Trošak robe prema ugovoru je 236.000 USD. e. (200.000 c.u. bez PDV-a, PDV - 36.000 c.u.).

1 u. e. = 1 američki dolar. Prema uvjetima ugovora, tečaj konvencionalne jedinice je fiksan na dan plaćanja.

Dana 10. svibnja kupac je platio 60% cijene robe, što je iznosilo 4.219.680 RUB. (236.000 USD x 60% x 29,80 RUR/USD).

PDV na akontaciju iznosi 643 680 RUB. (4 219 680 RUB x 18/118).

/ riješenje / U fakturi za otpremnicu stupci 5-9 popunjavaju se na sljedeći način.

Prodavatelj prihvaća za odbitak prethodno obračunati PDV na primljeni predujam - 643 680 rubalja. Za to u knjigu otkupa upisuje izdani račun na iznos akontacije. klauzula 22. Pravila za vođenje knjige nabave, odobrena. Uredba Vlade br. 1137 od 26. prosinca 2011.

U "profitabilnom" poreznom i računovodstvenom računovodstvu iznos prihoda u rubljama podudara se s osnovicom PDV-a i iznosi 5 997 600 rubalja. (bez PDV-a).

KORAK 3. Ako kupac ne podmiri svoj dug do kraja mjeseca, tada zadnji dan ovog mjeseca prodavatelj mora knjigovodstveno preračunati kupčev dug i obračunati tečajne razlike. str. 3, 7 PBU 3/2006. Takve razlike se obračunavaju kao ostali prihodi ili rashodi. klauzula 7 PBU 9/99; klauzula 11 PBU 10/99.

U poreznom knjigovodstvu dug za robu na kraju mjeseca se ne preračunava klauzula 11 čl. 250, sub. 5 str. 265. st. 7. čl. 271. st. 9. čl. 272 Porezni zakon Ruske Federacije. Stoga će računovodstvo morati odražavati razlike prema PBU 18/02. Ispravnije ih je smatrati privremenim (uostalom, bit će otpisani kada se primi uplata od kupca ili na sljedeći datum izvještavanja). Međutim, radi pojednostavljenja računovodstva, mnogi računovođe radije odražavaju takve razlike kao konstante, naplaćujući PNO ili PNA.

Primjer. Preračun duga kupca po transakcijama u valutu. e. na kraju mjeseca

/ stanje / Iskoristimo uvjete prethodnog primjera.

/ riješenje / Od 31. svibnja u računovodstvu je potrebno preračunati samo neplaćeni dio duga kupca (uključujući PDV), odnosno 94.400 USD. e. (236 000 cu x 40%).

Tečajna razlika - 205 792 RUB. (94 400 USD x (32,45 RUR/USD – 30,27 RUR/USD)). Odražava se kao ostali prihod: zaduženje računa 62 „Obračuni s kupcima i kupcima” – odobrenje računa 91-1 „Ostali prihodi”.

Za ovu razliku, PNA se odražava u iznosu od 41.158,40 RUB. (205 792 RUB x 20%) knjiženjem zaduženja na računu 68 „Obračuni za poreze i naknade“, podračun „Porez na dohodak“, - u korist računa 99 „Dobici i gubici“.

KORAK 4. Na dan primitka konačne uplate od kupca, prodavatelj:

- odražava u “profitabilnom” poreznom računovodstvu razlika iznosa, nastali zbog preračunavanja neplaćenog dijela otpremljene robe:

(1) U izračun treba uključiti trošak s PDV-om, budući da se razlike u iznosu PDV-a sada također uzimaju u obzir kao izvanposlovni prihodi ili rashodi klauzula 4 čl. 153 Porezni zakon Ruske Federacije; .

UPOZORAVAMO KUPCA

U platnom nalogu za plaćanje robe čija je cijena izražena u juanima. e., moram:

- <или>prikazati PDV kao razliku u iznosima poreza iz faktura za otpremu i unaprijed;

- <или>uopće ne odražavaju iznos PDV-a u rubljama, navodeći samo "uključujući PDV po stopi od 18%."

Nije potrebno navesti iznos PDV-a obračunat po procijenjenoj stopi od 18/118 prenesenog iznosa. Uostalom, tada se PDV u nalogu za plaćanje neće poklapati s PDV-om koji je prodavatelj iskazao na računu.

Ova razlika se uzima u obzir kao izvanposlovni prihod/rashod klauzula 11.1 čl. 250. st. 7. čl. 271, sub. 5.1 stavak 1 čl. 265. st. 9. čl. 272 Porezni zakon Ruske Federacije;

- treba odražavati tečajna razlika u računovodstvu. Njegov će se iznos razlikovati od razlike iznosa u poreznom knjigovodstvu ako je tečajna razlika pri ponovnom obračunu duga kupca već bila evidentirana u računovodstvu na kraju mjeseca. Dakle, ili ćete morati prikupiti trajnu poreznu imovinu ili obvezu, ili otplatiti IT ili IT (prethodno obračunate);

- ne treba preračunati poreznu osnovicu za PDV. Uostalom, fiksiran je na datum otpreme robe klauzula 4 čl. 153 Porezni zakon Ruske Federacije; Dopis Ministarstva financija od 02.02.2012. br. 03-07-11/28. Sukladno tome, nema potrebe izdavati ispravni račun.

Primjer. Preračun duga kupca po transakcijama u valutu. e. na dan plaćanja

/ stanje / Iskoristimo uvjete iz prethodnih primjera.

Dana 5. lipnja kupac je platio preostali iznos robe - 3.213.376 RUB. (94 400 USD, tečaj dolara - 34,04 RUB/USD).

/ riješenje / 1. U "profitabilnom" poreznom računovodstvu na datum primitka novca od kupca, neoperativni prihod se odražava u obliku razlike iznosa u iznosu od 355.888 rubalja.

Izračunava se na sljedeći način: 94.400 USD x (34,04 RUR/USD (tečaj na dan plaćanja) – 30,27 RUB/USD (tečaj na dan otpreme)).

2. Računovodstvena evidencija odražava tečajnu razliku u iznosu od 150 096 RUB. (94.400 USD x (tečaj na dan plaćanja 34,04 RUB/USD – tečaj na datum posljednje prebrojavanje 32,45 RUR/USD SAD)).

Tečajna razlika se uračunava kao ostali prihod: zaduženje računa 62 “Obračuni s kupcima i kupcima” – odobrenje računa 91-1 “Ostali prihodi”.

Zbog činjenice da je razlika iznosa u poreznom računovodstvu veća od tečajne razlike u računovodstvu, potrebno je prikazati PNO u iznosu od 41.158,40 rubalja. ((355 888 RUB – 150 096 RUB) x 20%). Izvršeno je knjiženje na teret konta 68 „Porez na dobit“ – u korist konta 99 „Dobici i gubici“.

Razmatrali smo situaciju u kojoj su strane povezale tečaj konvencionalne jedinice s tečajem strane valute koji je utvrdila Središnja banka. Međutim, često se propisuje da tečaj e. jednak službenom tečaju dolar/euro uvećan za određeni postotak (obično 1% ili 2%). Imajte na umu da to ni na koji način ne bi trebalo utjecati na PDV: porez se mora izračunati isključivo iz porezne osnovice, preračunate u rublje prema tečaju Središnje banke klauzula 4 čl. 153 Porezni zakon Ruske Federacije. A to je već potvrdilo i Ministarstvo financija Dopis Ministarstva financija od 21. veljače 2012. br. 03-07-11/51.

Također preporučujemo

Gube li zapadne vrijednosti utjecaj u svijetu?

Gube li zapadne vrijednosti utjecaj u svijetu?

Koliko je trajala dinastija Rurik: dijagram s datumima vladavine

Koliko je trajala dinastija Rurik: dijagram s datumima vladavine

Kako izgleda ikona Isusa Krista u crkvi?

Kako izgleda ikona Isusa Krista u crkvi?

Boljševizam: brisanje povijesti Rusa na primjeru Tatara Izmišljena nacija drugorazrednih ljudi

Boljševizam: brisanje povijesti Rusa na primjeru Tatara Izmišljena nacija drugorazrednih ljudi

Određivanje lužnatosti vode titrimetrijskom metodom Kako izračunati formulu lužnatosti vode

Određivanje lužnatosti vode titrimetrijskom metodom Kako izračunati formulu lužnatosti vode

Pjesma "Klokan" Gumiljov Nikolaj Stepanovič

Pjesma "Klokan" Gumiljov Nikolaj Stepanovič