Įprastų vienetų apskaita 1s 8.3. Skaičiavimai sutartiniais vienetais: apskaita su pardavėju. Sutarties sudarymas JAV

Nuo 2015 m. sausio 1 d. „sumos skirtumo“ sąvoka buvo pašalinta iš Rusijos Federacijos mokesčių įstatymų. Sumų nukrypimams, atsiradusiems dėl Centrinio banko ar šalių susitarimo nustatytų užsienio valiutos kurso pasikeitimų, perskaičiuojant reikalavimus, išreikštus užsienio valiuta ir mokėtinus rubliais, taikomi mokesčių teisės aktų reikalavimai, nustatyti valiutų kurso skirtumams 2009 m. . Art. Rusijos Federacijos mokesčių kodekso 250, 265, 271 ir 272 straipsniai.

Šiame straipsnyje išsamiai, naudojant paprastą pavyzdį, apžvelgsime, kaip nuo 2015 m. sausio 1 d. atsiskaitymai su pirkėju už patiektas prekes atsispindi tiekėjo organizacijos buhalterinėje apskaitoje, jei sutartyje nurodyta prekių kaina yra nustatyta užsienio valiuta, o atsiskaitymai atliekami rubliais. Norėdami parodyti aukščiau pateiktą pavyzdį, naudosime programą 1C: Accounting 8 edition 3.0.

Pagal str. Remiantis Rusijos Federacijos civilinio kodekso 506 straipsniu, tiekėjas-pardavėjas, užsiimantis ūkine veikla, įsipareigoja per nustatytą terminą ar terminus perduoti pirkėjui jo pagamintas ar įsigytas prekes.

Pirkėjas už tiekiamas prekes atsiskaito laikydamasis tiekimo sutartyje numatytos mokėjimo tvarkos ir formos (Rusijos Federacijos civilinio kodekso 516 str. 1 punktas).

Pagal 2 str. Remiantis Rusijos Federacijos civilinio kodekso 317 straipsniu, piniginėje prievolėje gali būti numatyta, kad ji turi būti sumokėta rubliais, lygiaverčiai tam tikrai sumai užsienio valiuta arba įprastiniais piniginiais vienetais. Šiuo atveju mokėtina suma rubliais nustatoma pagal oficialų atitinkamos valiutos ar sutartinių piniginių vienetų keitimo kursą mokėjimo dieną, nebent įstatymais ar šalių susitarimu būtų nustatytas kitoks kursas ar kita jos nustatymo data. .

Pažiūrėkime į pavyzdį.

Organizacija „Rassvet“ taiko bendrą apmokestinimo režimą – kaupimo metodą ir PBU 18/02 „Pelno pelno mokesčio apskaičiavimas“. Organizacija yra pridėtinės vertės mokesčio mokėtoja.

2015-01-20 organizacija Rassvet išsiuntė prekes Pirkėjų organizacijai. Pagal sutartį prekės kaina nustatoma užsienio valiuta ir yra 1000 eurų plius PVM 18% (180 eurų).

Mokėjimas už prekes, pagal sutartį, turi būti atliktas rubliais pagal oficialų euro kursą mokėjimo dieną, pridėjus 5%. Pirkėjas už prekes sumokėjo 2015-02-13. Eurų kursai (sąlyginiai) prekių išsiuntimo dieną, sausio mėnesio pabaigoje ir mokėjimo dieną pateikti lentelėje pav. 1.

Kadangi šalių susitarimu nustatytas specialus (originalus) apmokėjimo už prekes tarifas (eurai + 5%), pirmiausia programoje reikia sukurti naują valiutą (konvencinį vienetą), kuri bus susieta. į kitos valiutos (eurų) kursą.

Norėdami tai padaryti, kataloge Valiutos turite sukurti naują elementą (pavadinsime jį „Eurai + 5%“) ir naudodami jungiklį nurodykite, kad jis yra susietas su kitos valiutos kursu - EUR, o antkainis yra 5 proc. Sukurto elemento kataloge Valiutos pavyzdys parodytas pav. 2.

Tada turite teisingai sudaryti sutartį su pirkėju, pavadinkime tai UE sutartimi. Sutarties tipas, žinoma, turėtų būti „Su pirkėju“, o skiltyje Skaičiavimai būtina nurodyti, kad sutartyje kainos nurodytos valiuta (sutartinis vienetas) - EUR + 5%, o atsiskaitymas rubliais.

Sutarčių katalogo elemento formos užpildymo pavyzdys parodytas pav. 3.

Prekių pristatymo pirkėjui operacijai atlikti naudosime dokumentą Prekių ir paslaugų pardavimas su Prekių operacija.

Dokumento antraštėje nurodysime sandorio šalį-pirkėją ir pasirinksime Sutartį, kurią sudarėme ES. Viršutinėje dešinėje dokumento dalyje, dokumente esančioje Kainos nuorodoje, atsispindės pagal sutartį naudojama valiuta (EUR + 5%) ir jos kursas pardavimo dieną. Pagal mūsų pavyzdį sutartinio vieneto (cu) kursas nustatomas kaip oficialus euro kursas plius 5%: EUR kursas + 5% = 74,00 rubliai. * 105% = 77,70 rub.

Lentelinėje dokumento dalyje nurodysime parduodamą prekę, jos kiekį ir savikainą. Pagal sutartį prekės kaina yra 1000 USD. (eurai + 5%) plius PVM 18% (180 USD).

Vykdant dokumentą bus nurašytos parduotos prekės (Dt 90.02.1 „Pardavimo savikaina veiklai su pagrindine mokesčių sistema“ - Kt 41.01 „Prekės sandėliuose“), kaupsis pirkėjo skola ir pripažintos pajamos (Dt 62.31 „ Atsiskaitymai su pirkėjais ir klientais (y. e.)“ – 90.01.1 Kt „Pajamos iš veiklos su pagrindine apmokestinimo sistema“) ir apmokestins PVM (Dt 90.03 „Pridėtinės vertės mokestis“ – 68.02 Kt „Pridėtinės vertės mokestis“) . Dokumentas taip pat sukurs įrašą pardavimo knygoje (Pardavimo PVM kaupimo registre).

Dokumentas Prekių ir paslaugų pardavimas bei jo įgyvendinimo rezultatas pateiktas pav. 4.

Pagal pateiktus sandorius pirkėjo skola rubliais siuntimo metu yra 91 686 rubliai. (1180 kub * 77,70 rub.) apskaitoje ir mokesčių apskaitoje.

Sukaupta PVM suma yra 13 986 RUB.

Pardavėjas privalo išrašyti sąskaitą faktūrą. Dokumentas Sąskaita faktūra sukuriamas įprastu būdu, naudojant nuorodą įgyvendinimo dokumento poraštėje.

Išrašyto Sąskaitos faktūros dokumento spausdinta forma parodyta pav. 5.

Prekių pardavimo PVM mokesčio bazė nustatoma išsiuntimo metu kaip šių prekių sutartinė vertė be PVM (Rusijos Federacijos mokesčių kodekso 154 straipsnio 1 punktas).

Pagal 4 str. Rusijos Federacijos mokesčių kodekso 153 str., jei parduodant prekes (darbus, paslaugas) turtinės teisės pagal sutartis, už kurias įsipareigojama sumokėti rubliais suma, atitinkančia tam tikrą sumą užsienio valiuta arba įprastiniais piniginiais vienetais. , mokesčio bazės nustatymo momentas yra išsiuntimo diena, kai nustatant mokesčio bazę užsienio valiuta arba įprasti piniginiai vienetai konvertuojami į rublius pagal oficialų siuntimo dienos kursą. Vėliau sumokėjus mokesčio bazė koreguojama. PVM sumos skirtumai, kuriuos pardavėjas patiria vėlesniam mokėjimui už prekes, yra įskaitomi kaip ne veiklos pajamų arba ne veiklos sąnaudų dalis pagal 2009 m. 250 ir str. 265 Rusijos Federacijos mokesčių kodeksas.

Buhalterinėje apskaitoje skolos, išreikštos užsienio valiuta ir įprastiniais vienetais, perskaičiavimas pagal PBU 3/2006 7 ir 8 punktus atliekamas operacijos užsienio valiuta dieną (mokėjimo diena) ir ataskaitų sudarymo dieną ( mėnesio pabaiga).

Perskaičiuojant įsipareigojimų vertę, valiutų kursų skirtumas atsispindi apskaitoje (PBU 3/2006 11 p.). Valiutos kurso skirtumas įtraukiamas į organizacijos finansinius rezultatus kaip kitos pajamos ar kitos išlaidos (PBU 3/2006 13 punktas).

Nuo 2015 m. sausio 1 d. sudarytų sandorių pelno mokesčio tikslais atsiskaitymai įprastiniais vienetais, taip pat atsiskaitymai užsienio valiuta perkainojami valiutos operacijos dieną ir paskutinę mėnesio dieną (CPK 271 str. 8 p. Rusijos Federacijos mokesčių kodekso 272 straipsnio 10 punktas). Perkainojant įsipareigojimus, kurių vertė išreikšta užsienio valiuta arba įprastiniais piniginiais vienetais, pripažįstamos ne veiklos pajamos arba ne veiklos sąnaudos - valiutų kursų skirtumai (ĮBĮ 250 straipsnio 11 punktas, 265 straipsnio 1 punkto 5 papunktis). Rusijos Federacijos mokesčių kodeksas).

Įprastos operacijos registravimas Užsienio valiutos perkainojimas sausio mėnesio pabaigoje parodytas Fig. 6.

Išsamesnę informaciją apie užsienio valiutos perkainavimą galima gauti atitinkamoje skaičiavimo pažymoje. Nustatydami šią pažymą nurodysime, kad norime gauti apskaitos ir mokesčių apskaitos duomenis, atsižvelgdami į nuolatinius ir laikinus skirtumus.

Iš pažymos matome, kad pirkėjo skola yra 1180 kub., o įprastinio vieneto kursas 2015 m. sausio 31 d. yra lygus 81,90 rublio. (EUR kursas + 5% = 78,00 rubliai * 105%), skolos suma rubliais iki perkainojimo lygi 91 686 rubliai. Euro kursas nuo prekių išsiuntimo pakilo, skola rubliais po perkainojimo yra 96 642 rubliai. (1180 kub. * 81,90 rub.). Skolos suma rubliais dėl perkainojimo padidėjo 4956 rubliais. (96 642 rubliai - 91 686 rubliai), todėl apskaitoje pripažįstamos kitos pajamos, o pelno mokesčio tikslais – 4 956 rublių ne veiklos pajamos.

Turto užsienio valiuta perkainojimo orientacinis skaičiavimas parodytas pav. 7.

Apmokėjimas už prekes atliktas 2015-02-13. Valiutos kursas šią dieną yra 78,75 rubliai. (EUR tarifas + 5% = 75,00 rubliai * 105%), todėl pagal sutartį pirkėjas perveda 92 925 rublius. (1180 kub. * 78,75 rub.).

Kaip jau pažymėjome, apskaitoje nuo 2015 m. pelno mokesčio tikslais skolos, išreikštos sutartiniais vienetais, perskaičiavimas atliekamas sandorio datą (mūsų atveju – mokėjimo dieną).

Norėdami parodyti pirkėjo skolos mokėjimo operaciją, programa naudoja dokumentą Kvitas į atsiskaitomąją sąskaitą su operacijos tipu Mokėjimas iš pirkėjo.

Dokumento antraštėje nurodomas mokėtojas-pirkėjas ir jo pervestų lėšų suma.

Lentinėje dokumento dalyje pasirinkite sutartį, pagal kurią buvo atliktas mokėjimas. Skolos grąžinimas gali būti nustatytas Automatiškai arba Pagal dokumentą. Visa kita lentelės skiltyje esanti informacija bus užpildyta automatiškai.

Atlikus dokumentą, skola bus perkainota įprastiniais apskaitos ir mokesčių apskaitos vienetais, uždaroma skola ir kapitalizuojamos lėšos.

Dokumentas Kvitas į einamąją sąskaitą ir jo įgyvendinimo rezultatas pateikti pav. 8.

Pirkėjo skola 1180 kub., įprastinio vieneto kursas paskutinio perkainojimo dieną (2015 m. sausio 31 d.) buvo 81,90 rub. (EUR kursas + 5% = 78,00 rubliai * 105%), skolos suma rubliais buvo 96 642 rubliai. Mokėjimo metu euro kursas nukrito iki 75,00 rublių. Atitinkamai, mūsų įprasto vieneto kursas sumažėjo - 78,75 (kursas EUR + 5% = 75,00 rublis * 105%). Skolos suma rubliais mokėjimo dieną yra 92 925 rubliai. (1180 kub. * 78,75 rub.). Dėl perkainojimo skolos suma rubliais sumažėjo 3717 rublių. (96 642 rubliai - 92 925 rubliai), todėl apskaitoje pripažįstamos kitos sąnaudos, o pelno mokesčio tikslais – 3 717 rublių ne veiklos sąnaudos.

Patikrinkim skolos sąskaitos uždarymą - 62.31. Sąskaitos balanso ataskaita pateikta pav. 9.

Pažiūrėkime, kaip baigtas reglamentuotas ataskaitų teikimas.

Pagal pastraipas. XI a Remiantis Rusijos Federacijos mokesčių kodekso 250 straipsniu, teigiamas valiutos kurso skirtumas yra susijęs su ne veiklos pajamomis ir yra nurodytas Pelno mokesčio deklaracijos 02 lapo 1 priedo 100 eilutėje.

Pagal pastraipas. 5 p. 1 str. Remiantis Rusijos Federacijos mokesčių kodekso 265 straipsniu, neigiami valiutų kursų skirtumai yra susiję su ne veiklos išlaidomis ir yra atspindėti Pelno mokesčio deklaracijos 02 lapo 2 priedo 200 eilutėje.

Organizacijos „Rassvet“ 2015 metų I ketvirčio pajamų mokesčio deklaracijos fragmentas pateiktas pav. 10.

Organizacijos „Rassvet“ 2015 m. I ketvirčio PVM deklaracijos fragmentas pateiktas pav. vienuolika.

2007 m. apskaitoje vienas reikšmingiausių pokyčių buvo skaičiavimų apskaita įprastiniais vienetais. 2007 m. pradžioje buvo paskelbti Rusijos finansų ministerijos 2006 m. lapkričio 27 d. įsakymai Nr. 154n, 155n, 156n, kuriais buvo pakeista nemažai PBU ir kitų apskaitos dokumentų.

Iki 2007 m. apskaitoje egzistavo sąvoka „bendras skirtumas“. Ji atsirado tuo atveju, kai pagal sutartį sutartiniais vienetais gavimo (pardavimo) tarifas skyrėsi nuo mokėjimo įkainio. Kai kuriais atvejais pardavimo pajamos ar gautų atsargų vienetų savikaina gali būti koreguojami sumos skirtumo dydžiu, o sumų skirtumas įtraukiamas į kitas pajamas ir sąnaudas.

Nuo 2007 m. pagal naująjį PBU 3/2006 sumų skirtumai tampa viena iš valiutų kursų skirtumų rūšių. Tokie skirtumai dabar įtraukiami į kitas pajamas (kitas išlaidas). Grąžinant gautinas ar mokėtinas sumas, visiškai ar iš dalies, visa skolos suma perkainojama šalių susitarimu nustatytu kursu. Be to, kiekvieno ataskaitinio laikotarpio pabaigoje organizacija privalo perkainoti įprastinių vienetų turtą ir įsipareigojimus. Toks perkainojimas taip pat atliekamas šalių susitarimu nustatyta tvarka.

1C įmonė operatyviai įdiegė apskaitą savo programinės įrangos produktuose pagal nurodytus Rusijos finansų ministerijos įsakymus.

Pažiūrėkime, kaip nauja apskaitos procedūra įgyvendinama 1C: Apskaita 8.

Pagrindiniai pakeitimai 1C: Apskaita 8

Iki 2007 m. 91 sąskaitoje „Kitos pajamos ir sąnaudos“ sąskaitoje „Kitos pajamos ir sąnaudos“ buvo numatytas specialus straipsnis „Sumų skirtumai“, atsiradusiems skaičiavimuose įprastiniais vienetais „Kitos pajamos ir sąnaudos“. Nuo šių metų straipsnis „Sumų skirtumai“ netaikomas. Tuo pačiu metu pagal naująjį PBU 3/2006, atsiskaitant užsienio valiuta ir mokant rubliais, ataskaitose reikalaujama atskirai nurodyti valiutų kursų skirtumų sumas. Šiuo tikslu į katalogą „Kitos pajamos ir išlaidos“ buvo įtrauktas naujas straipsnis, skirtas atsiskaitymų rubliais skirtumams, „Atsiskaitymų kubiniais keitimo skirtumai“. Į iš anksto nustatytą kitų pajamų ir sąnaudų rūšių sąrašą buvo įtrauktas elementas tuo pačiu pavadinimu – tai būtina norint teisingai sudaryti pelno (nuostolio) ataskaitą (forma Nr. 2).

Nuo 2007 metų skolų perkainojimas įprastiniais vienetais apskaitoje vykdomas visais programiniais dokumentais, kurie gali atspindėti mokėjimą – gaunamus ir išeinančius mokėjimo nurodymus, mokėjimo nurodymus dėl lėšų priėmimo ir nurašymo, kasos kvitus ir išlaidų orderius bei dokumentą „Skolos tikslinimas“.

Visos įprastos operacijos „1C:Apskaita 8“ atliekamos naudojant dokumentą „Mėnesio uždarymas“. Todėl „Mėnesio uždarymo“ dokumente dabar kiekvieno ataskaitinio laikotarpio pabaigoje skolos perkainuojamos įprastiniais vienetais. Tuo tikslu prie dokumento buvo pridėta operacija „Skaičiavimų sutartiniais vienetais perkainojimas“. „Mėnesio uždarymo“ dokumente taip pat atliekamas įvadinis skolos likučių perkainojimas įprastiniais vienetais nuo 2007 m. sausio 1 d.

PVM ir pajamų mokesčio teisės aktų, susijusių su skaičiavimu įprastiniais vienetais, pakeitimų nebuvo. Į pelno mokesčio apskaitos sumų skirtumus ir toliau atsižvelgiama pagal tas pačias taisykles kaip ir 2006 m. PVM tikslais apmokestinimo objektu, kaip ir anksčiau, yra visos įplaukų sumos, susijusios su mokėjimais už prekes, darbus ir paslaugas. .

Mokesčių teisės aktų pakeitimų nebuvimas visų pirma reiškia, kad norint teisingai nustatyti pelno mokesčio apskaitos skirtumo dydį ir papildomų PVM mokesčių sumą, būtina žinoti skolos vertinimą rubliais įprastine tvarka. vienetų be apskaitoje atliktų perkainojimų. Dabar tokios sumos gauti iš apskaitos duomenų neįmanoma, todėl reikia organizuoti kitą, lygiagrečią skolos apskaitą sutartiniais vienetais – pagal senas taisykles, be perkainojimų. Šiuo tikslu į apskaitos sąskaitų planą „1C: Apskaita 8“ įtraukta nebalansinė sąskaita su UE kodu „Mokėjimo skola kub.“. Atliekant mokėjimus naudojama: su klientais - subsąskaita UE.62 „Skola už pardavimą kub.“, pas tiekėjus – subsąskaita UE.60 „Skola už įsigijimą kub.“.

Sąskaitų mokesčių plane „1C: Apskaita 8“ taip pat atsirado sąskaitos su tais pačiais kodais UE.62 ir UE.60. Jie reikalingi, kad organizacijai taikant PBU 18/02 būtų galima atspindėti laikinus skirtumus vertinant skolą tarp apskaitos ir mokesčių apskaitos (apskaitos tikslais skola yra pervertinta, mokesčių apskaitos tikslais tai nėra perkainota). Įrašai į mokesčių sąskaitas UE.62 ir UE.60 leidžia automatiškai sukaupti atidėtojo mokesčio turtą (DTA) ir įsipareigojimus (DTA) mėnesio pabaigoje. Norint sukaupti ONA ir ONO skaičiuojant įprastiniais vienetais, į konfigūraciją įtrauktas naujas turto ir įsipareigojimų tipas „Skaičiavimo įprastiniais vienetais keitimo skirtumai“. Jei organizacija netaiko PBU 18/02 (organizacijos apskaitos politikoje žymimasis langelis „Taikomas PBU 18/02“ yra išvalytas), jai nereikia nustatyti laikinųjų skirtumų sumos, todėl įrašai į mokesčių sąskaitas UE. 62 ir UE.60 šiuo atveju nėra formuojami.

Pažiūrėkime į pavyzdžius, kaip pagal naujas taisykles atsiskaitymo operacijos atsispindi įprastiniais apskaitos ir mokesčių apskaitos vienetais.

Įvadinis perkainojimas nuo 2007 m. sausio 1 d

Pagal įsakymą Nr. 154n naujasis PBU 3/2006 galioja nuo 2007 ataskaitinių metų. Neapmokėti skolos likučiai pagal sutartis įprastiniais vienetais turi būti įtraukti į 2006 m. balansą, neatsižvelgiant į perkainavimą. Tačiau perkainojimo rezultatai turėtų atsispindėti jau 2007 m. pradžios balanse – skolos perkainojimas vyksta tarpataskaitiniu laikotarpiu. Standartinėse 1C įmonės konfigūracijose per tarpataskaitinį laikotarpį sugeneruotos operacijos turi būti registruojamos gruodžio 31 d., tačiau tai turi būti padaryta po metinio balanso pateikimo.

Norėdami automatiškai sugeneruoti visas reikalingas operacijas, susijusias su įvadiniu skaičiavimų perkainavimu piniginiais vienetais, „1C: Apskaita 8“ vartotojai, sugeneravę metinį balansą, turi įvesti kitą papildomą dokumentą „Mėnesio uždarymas“ 2006 m. gruodžio 31 d. joje vienintelis sandoris „Skaičiavimų įprastiniais vienetais perkainojimas nuo 2007-01-01“.

Atlikus dokumentą „Mėnesio uždarymas“, bus įrašyta pirkėjo neįkainota skola už atsiskaitymus įprastais vienetais, kuri atsispindi sąskaitos UE.62 debete. Pradinio perkainojimo suma pagal įsakymą Nr. 154n bus nurašoma į 84 sąskaitą „Paskirstytasis pelnas (nepadengtas nuostolis).“

1 pavyzdys. 2006 m. gruodžio 31 d. Stroykomplekt-service LLC apskaitos duomenimis yra pirkėjo Simon & Schuster LLC neapmokėta skola pagal 2006 m. spalio 9 d. dokumentą „Prekių ir paslaugų pardavimas“ už prekes. tiekiama 300 USD arba 10 197 rublių suma. Pagal tiekimo sutarties sąlygas 1 sutartinis vienetas yra lygus 1 eurui pagal Rusijos Federacijos centrinio banko kursą mokėjimo dieną. Euro kursas 2006 m. spalio 9 d. buvo 33,99 rublis/euras, 2006 m. gruodžio 31 d. kursas buvo 34,6965 rublis/euras.

Dokumente „Mėnesio uždarymas“ bus sudaryti šie apskaitos įrašai:

- Dt UE.62 - 10 197 rub. – pradinis skolos likutis;

- D-t 62,31, K-t 84,01 - 211,95 rub. – atsiskaitymo skolos perskaičiavimas į piniginius vienetus;

- D-t 84,02, K-t 77 - 50,87 rub. – atidėtojo mokesčio įsipareigojimo pripažinimas.

Mokesčių apskaitos tikslais skola nėra perkainojama. Vadinasi, mokesčių apskaitoje sugeneruojamas laikinasis skolos įvertinimo skirtumas su apskaitos rūšimi „BP“, o apskaitoje 77 sąskaitoje „Atidėtojo mokesčio įsipareigojimai“ - atidėtojo mokesčio įsipareigojimas taip pat atitinka 84 sąskaitą. .

Mokesčių apskaitoje sukuriamas toks įrašas:

- D-t UE.62 - 211,65 rub. – laikinasis skirtumas dėl skirtingų valiutų kursų skirtumų pripažinimo tvarkos.

Atsiskaitymų sutartiniais vienetais sandoriai 2007 m

Panagrinėkime „1C: Apskaita 8“ atsiskaitymo operacijų įprastiniais vienetais, įvykusių 2007 m., atspindį, naudodami pavyzdį.

2 pavyzdys. Stroykomplekt-service LLC sudarė sutartį Nr. K-06-03/64 su Dalstroy LLC dėl konsultavimo paslaugų. Sutarties kaina 1000 USD. (su PVM) mokant rubliais pagal mokėjimo dienos kursą. Paslaugos faktiškai suteiktos kovo 5 d. (2007 m. kovo 5 d. kursas buvo 28 rubliai/kub.), o apmokėjimas gautas 2007 m. balandžio 15 d. 29 rubliai/kub. Tarp paslaugų suteikimo datos ir apmokėjimo datos yra ataskaitinė data – kovo 31 d. Kursas 2007-03-31 – 31,5 rublis/kub.

2007-03-05 dokumente „Prekių ir paslaugų pardavimas“ apskaitoje sudaromi šie įrašai:

- Dt UE.62 - 28 000 rub. – skola už pardavimą įprastiniais vienetais;

- D-t 62.31, K-t 90.01.1 – 28 000 rub. - pajamos iš pardavimo;

- D-t 90,03, K-t 68,02 – 4271,12 rubliai. - PVM.

Be apskaitos įrašų balansinėse sąskaitose, nebalansinėje sąskaitoje UE.62 sukuriamas papildomas įrašas „Skola už pardavimą cu“, kuriame fiksuojama pirkėjo skola už atsiskaitymus įprastiniais vienetais.

Mokesčių apskaitoje šiuo atveju generuojamas tik įprastas įrašas, atspindintis pardavimo faktą:

- D-t PV, K-t 90.01.1 – 23 728,88 rub. – pardavimo pajamos (be PVM).

2007 m. kovo 31 d. įrašytame dokumente „Mėnesio uždarymas“ perkainojama susidariusi skola įprastiniais vienetais, kad rublio skolos likutis apskaitoje atitiktų šios datos kursą. Dėl to apskaitoje 91 sąskaitoje „Kitos pajamos ir sąnaudos“ atsiranda su perkainavimu susijusios pajamos. Mokesčių apskaitos tikslais pajamų negaunama, todėl mokesčių apskaitoje sukuriamas laikinojo skirtumo įrašas su apskaitos tipu „BP“, panašiai kaip 1 pavyzdyje:

- D-t UE.62, K-t 91.01.7 – 3500,00 rub. – laikinasis skirtumas dėl skirtingų valiutų kursų skirtumų pripažinimo tvarkos.

Apskaitoje dėl susidariusio laikinojo skirtumo susidaro atidėtojo mokesčio įsipareigojimo įrašas:

- D-t 62,31, K-t 91,01 – 3500 rub. – skolos už atsiskaitymus įprastiniais vienetais perskaičiavimas;

- D-t 68.04.2, K-t 77 – 840,00 rub. – atidėtojo mokesčio įsipareigojimo pripažinimas.

Gavus apmokėjimą balandžio 15 d., reikia dar kartą įvertinti gautinų sumų likutį – dabar mokėjimo dienos kursu. Konvencinio vieneto kursas paskutinio perkainojimo dieną – kovo 31 d. – buvo lygus 31,5. Mokėjimo dieną valiutos kursas sumažėjo ir tapo lygus 29, vadinasi, apskaitoje 91 sąskaitoje atsirado išlaidų, susijusių su perkainavimu. Skola sąskaitoje 62.31 grąžinama pagal esamą kursą (29 x 1000), o skola sąskaitoje UE.62 grąžinama pagal kursą, kuris buvo pardavimo dieną (28 x 1000). Tarp 62.31 sąskaitoje įrašytos sumos ir UE.62 sąskaitoje įrašytos sumos skiriasi 1000 rublių. Šis skirtumas yra pagrindas, nuo kurio skaičiuojamas papildomas PVM. Kita vertus, ta pati suma (atėmus papildomą PVM) yra sumos skirtumas, formuojantis pajamas mokesčių apskaitoje.

Dokumente „Gaunamas mokėjimo nurodymas“ sudaromi šie apskaitos įrašai:

- D-t 91,02, K-t 92,31 – 2500,00 rub. – skolos už atsiskaitymus įprastiniais vienetais perskaičiavimas;

- D-t 51, K-t 62,31 – 1000 USD, 29 000 rub. – mokėjimas gautas;

- Komplektas UE.62 – 1000 kub., 28 000,00 rub. – skola piniginiais vienetais grąžinta. pagal įgyvendinimo tempą;

- D-t 91,02, K-t 68,02 – 152,54 rubliai. – priskaičiuotas papildomas PVM.

Mokesčių apskaitoje turėtų būti sugeneruotas sumos skirtumo registravimas. Tiesioginio šio įrašo analogo apskaitos duomenyse nėra, jį galima palyginti tik su įrašu dėl papildomų PVM mokesčių. Sandorių sumos aiškiai nelygios. Be to, 91 sąskaitoje mokesčių apskaitoje susidarė ne veiklos pajamos, o 91 buhalterinėje apskaitoje PVM sudaro sąnaudas. Kad apskaitos duomenys būtų teisingai lyginami su mokesčių apskaitos duomenimis, apskaitos įrašo suma turi būti lygi mokesčių apskaitos duomenų sumai, laikiniesiems ir nuolatiniams skirtumams (BU = NU + VR + PR). Šiai taisyklei įvykdyti, naudojant dokumentą „Mokėjimo nurodymas“, mokesčių apskaitai sugeneruojama kita laikinųjų skirtumų operacija su apskaitos tipu „VR“.

Rusijoje perėjus prie rinkos ekonomikos, įsigalėjo sutarčių sudarymo įprastiniais padaliniuose praktika. Tokiu atveju straipsnyje mes jums pasakysime, kaip sekti atsiskaitymus su pirkėjais ir pardavėjais.

K.S. Taravkovas, AG "RADA" ekspertas

Pagal Civilinio kodekso 317 straipsnį sutarties kainą leidžiama nustatyti rubliais, lygiavertę sumą užsienio valiuta arba sutartiniais piniginiais vienetais (toliau – cu).

Mokėtina suma rubliais nustatoma pagal Rusijos banko atitinkamos valiutos ar įprastinių vienetų kursą mokėjimo dieną, nebent įstatymais ar šalių susitarimu būtų nustatytas kitoks kursas ar kita jos nustatymo data.

Sandorio įregistravimas įprastiniais vienetais

Prekių pirkimo-pardavimo, darbų atlikimo ar paslaugų teikimo sutartis gali būti sudaroma raštu arba žodžiu, nebent tai nedraudžia įstatymai.Jei darbas ar paslauga yra vienkartiniai, tada sutarties sudaryti nebūtina. Tokiu atveju galite išrašyti sąskaitą apmokėjimui. Sutikimo patvirtinimas bus pinigų gavimas į įmonės atsiskaitomąją sąskaitą arba kasą.

Pirminių dokumentų ir sąskaitų faktūrų ruošimas

Turto, įsipareigojimų ir verslo operacijų apskaita turi būti vedama rubliais. Tai nurodyta 1996 m. lapkričio 21 d. Federalinio įstatymo „Dėl apskaitos“ Nr. 129-FZ (toliau – Įstatymas) 8 straipsnio 1 dalyje. Visi ūkinės veiklos faktai turi būti atspindėti organizacijos buhalterinėje apskaitoje remiantis pirminiais dokumentais. Suvienodintos pirminių dokumentų formos numato juos pildyti šalies valiuta. Tačiau tokius dokumentus galima pildyti. Tai yra, jei pridėsite papildomų stulpelių, sumos, kuriose bus nurodytos c.u. Tai leidžia Rusijos Federacijos apskaitos ir finansinės atskaitomybės taisyklių, patvirtintų 1998 m. liepos 29 d. Finansų ministerijos įsakymu Nr. 34n, 13 punktas.Jei organizacija yra PVM mokėtoja, tuomet prekių, darbų ar paslaugų pirkėjui turi būti išrašyta sąskaita faktūra. Tai nėra pagrindinis dokumentas apskaitos tikslais. Jo rengimo taisykles nustato PMĮ 169 straipsnio nuostatos.

Pagal šio straipsnio 7 dalį sąskaita faktūra gali būti išrašyta užsienio valiuta, jeigu tai numatyta sutarties sąlygose. Pavyzdžiui, tokia taisyklė nustatyta užsienio valiutos keitimo sutartims. Be to, Mokesčių kodeksas nedraudžia išrašyti sąskaitos faktūros JAV. e.

Sumų skirtumai

Jei kursas yra e. apmokėjimo dieną skiriasi nuo prekių (darbų ir paslaugų) pardavimo dienos valiutos kurso, sumų skirtumai atsiranda pardavėjo apskaitoje. Jie gali būti ir teigiami, ir neigiami.Jei sąskaita pirkėjui išrašoma rubliais, pardavėjas turi išrašyti papildomas sąskaitas faktūras už sumų skirtumus. Sąskaitų faktūrų registravimo pardavimo knygoje tvarka priklausys nuo pasirinkto PVM mokesčio bazės nustatymo būdo: siuntimu ar apmokant.

Jei pajamos nustatomos siuntimo būdu, išrašyta sąskaita faktūra įrašoma į pardavimo knygą rubliais pagal valiutos kursą. e. pardavimo dieną. Sąskaitos už sumų skirtumus išrašomos ir įrašomos į pardavimo knygą mokėjimo metu.

Kai pajamos nustatomos mokant, sąskaitų už prekių (darbų, paslaugų) pardavimą ir sumų skirtumus įregistravimo pardavimo knygoje momentas sutampa su apmokėjimo data.

Atminkite, kad išrašydami sąskaitą faktūrą JAV Tai yra, jums nereikia pildyti dokumentų dėl sumų skirtumų. Jei pajamos nustatomos pagal siuntimą, tada pardavimo knygoje sąskaita faktūra bus nurodyta rubliais pagal valiutos keitimo kursą. e. išsiuntimo dieną. Atsiradus sumų skirtumams, ta pati sąskaita faktūra bus įrašoma į pardavimo knygą mokėjimo metu. Jei pajamos nustatomos mokant, tai sąskaita faktūra bus įrašoma į pardavimo knygą tik apmokėjimo metu. Tokiu atveju sumų skirtumai neatsispindės pardavimo knygoje.

Apskaita su pardavėju

Pardavėjas turi teigiamą sumos skirtumą, jei valiutos kursas yra y. e. mokėjimo dieną didesnis nei valiutos kursas. e. pardavimo dieną. Jei kursas yra y., prievolės, mažesnės už valiutos kursą, grąžinimo dieną. Tai reiškia, kad išsiuntimo dieną pardavimo organizacija turi neigiamą sumos skirtumą.Apskaita

Pardavėjo apskaitoje neigiami sumų skirtumai mažina įprastos veiklos pajamas. Tai išplaukia iš Buhalterinės apskaitos nuostatų „Organizacijos pajamos“ PBU 9/99, patvirtintų Finansų ministerijos 1999 m. gegužės 6 d. įsakymu Nr. 32n, 6.6 punkto. Teigiami sumų skirtumai pardavėjo buhalterinėje apskaitoje didina įprastos veiklos pajamas.

Mokesčių apskaita

Mokesčių apskaitoje teigiami sumų skirtumai yra susiję su ne veiklos pajamomis pagal PMĮ 250 straipsnio 1 punkto 11.1 papunktį. Neigiami sumų skirtumai yra ne veiklos sąnaudos. Tai nurodyta PMĮ 265 straipsnio 1 punkto 5.1 papunktyje.

Pagal PMĮ 273 straipsnio 5 dalies nuostatas, organizacijos, pajamas ir išlaidas apskaičiuojančios grynųjų pinigų metodu, neatsižvelgia į įsipareigojimų skirtumų dydį, išreikštą valiutomis. e.

PavyzdysUAB „Achilas“ sudarė smėlio pirkimo–pardavimo sutartį su statybų bendrove „Hector LLC“. Prekių kiekis – 1000 tonų. Vienos tonos kaina be PVM – 100 USD. e. (pagal sutarties sąlygas 1 kub. = 1 JAV doleris). Bendra prekių kaina siekė 120 000 USD. e.

Pagal sutarties sąlygas mokėjimas atliekamas rubliais pagal mokėjimo dienos Rusijos banko kursą.

Prekės pirkėjui buvo išsiųstos 2003 m. rugsėjo 3 d. (1 USD = 30,5547 rubliai). Pajamos siekė 3 666 564 rublius (120 000 x 30,5547), įskaitant PVM - 611 094 rublius. Tą pačią dieną buvo išrašytas važtaraštis Nr.TORG-12 (rubliais) ir sąskaita (kub).

CJSC Achilas nustato pajamas PVM tikslais pagal siuntas. Pelno mokesčio pajamų ir sąnaudų apskaita vykdoma kaupimo metodu.

Hector LLC apskaito pajamas ir sąnaudas pelno mokesčiui taikydama kaupimo metodą.

2003 m. rugsėjo 5 d. į UAB „Achilas“ banko sąskaitą buvo gauta pinigų 3 676 752 rubliai (1 JAV doleris = 30,6396 rubliai).

Tuo pačiu metu bendras skirtumas siekė 9 108 rublius (120 000 x (30,6306 - 30,5547), įskaitant PVM - 1 518 rublių.

Achilles CJSC buhalterinėje apskaitoje buvo padaryti šie įrašai:

Debetas 62 Kreditas 90-1

– 3 666 564 rubliai – parodomos pajamos iš prekių pardavimo;

– 611 094 rubliai – skaičiuojamas PVM;

Debetas 51 Kreditas 62

– 3 676 752 rubliai – gautas mokėjimas už parduotas prekes;

Debetas 62 Kreditas 90-1

– 9108 rubliai – sukauptas teigiamas sumos skirtumas;

Debetas 90-3 Kreditas 68 subsąskaita „Skaičiavimai su PVM biudžetu“

– 1518 rubliai – nuo sumos skirtumo imamas PVM.

CJSC Achilas mokesčių apskaitoje parodys 3 055 470 rublių (3 666 564 – 611 094) pardavimo pajamas. Sumos skirtumas bus įtrauktas į ne veiklos pajamas - 7590 rublių (9108 - 1518).

-pavyzdžio pabaiga-

Apskaita su pirkėju

Teigiamas sumos skirtumas pirkėjui atsiranda, jei valiutos kursas yra y. e. apmokėjimo dieną mažesnė už prekių įsigijimo dieną. Jei kursas yra y., prievolės grąžinimo dieną yra didesnis nei valiutos kursas. Tai yra, pirkimo dieną pirkėjas turi neigiamą sumos skirtumą.Apskaita

Pirkėjo apskaitoje sumų skirtumai įtraukiami į perkamo turto savikainą, jei buvo sumokėta iki turto priėmimo į apskaitą. Tai nurodyta Buhalterinės apskaitos nuostatų „Atsargų apskaita“ PBU 5/01, patvirtintų Finansų ministerijos 2001 m. birželio 9 d. įsakymu Nr. 44n, 6 punkte. Tai atsispindi ir Buhalterinės apskaitos nuostatų „Ilgalaikio turto apskaita“ PBU 6/01, patvirtintų Finansų ministerijos 2001 m. kovo 30 d. įsakymu Nr. 26n, 8 punkte.

Jeigu buvo sumokėta po to, kai turtas buvo priimtas į apskaitą, tai teigiami sumų skirtumai įtraukiami į ne veiklos pajamas. Tai išplaukia iš Buhalterinės apskaitos nuostatų „Organizacijos pajamos“ PBU 9/99, patvirtintų Finansų ministerijos 1999 m. gegužės 6 d. įsakymu Nr. 32n, 8 punkto. Neigiami sumų skirtumai yra įtraukiami į ne veiklos sąnaudas. Tai nurodyta Buhalterinės apskaitos nuostatų „Organizacijos išlaidos“ PBU 10/99, patvirtintų Finansų ministerijos 1999 m. gegužės 6 d. įsakymu Nr. 33n, 12 punkte.

Mokesčių apskaita

Sumų skirtumų nuo pirkėjo mokesčių apskaita yra panaši į sumų skirtumų nuo pardavėjo apskaitą.

PavyzdysNaudokime duomenis iš ankstesnio pavyzdžio.

Hector LLC buhalterinėje apskaitoje bus padaryti šie įrašai:

Debetas 10-1 Kreditas 60

– 3 055 470 rublių – į sandėlį įskaitytos medžiagos;

Debetas 19-3 Kreditas 60

– 611 094 rubliai – su PVM;

Debetas 60 Kreditas 51

– 3 676 752 rubliai – sumokėta skola pardavėjui;

Debetas 91-2 Kreditas 60

– 7590 rublių (9108 – 1518) – susikaupęs neigiamas sumos skirtumas;

Debetas 19-3 Kreditas 60

– 1518 rubliai – nuo sumos skirtumo skaičiuojamas PVM.

„Hector LLC“ mokesčių apskaitoje bus kapitalizuotos medžiagos, kurių suma yra 3 055 470 rublių. Visas 7590 rublių skirtumas bus įtrauktas į mokesčių bazę kaip ne veiklos sąnaudos.

-pavyzdžio pabaiga-

Kaip išvengti sumų skirtumų

Siekiant išvengti sumų skirtumų, sutarties nuostatos turi būti papildytos sąlyga, pagal kurią nuosavybės teisė į prekes pereina mokėjimo momentu. Šiuo atveju sutarties kaina turi būti nurodyta sutartiniais vienetais. Tada pirkėjas mokėjimus atliks rubliais pagal mokėjimo dienos Rusijos banko kursą. Pardavėjas išrašo sąskaitą faktūrą ir sąskaitą faktūrą rubliais už tą pačią sumą. Prekių pardavimo ir apmokėjimo momentas šiuo atveju sutampa.Atkreipkite dėmesį: jei skolos grąžinimo laikotarpis tęsiasi ilgiau nei ketvirtį, nekilnojamojo turto mokesčio bazė padidės, nes išsiųstos, bet neparduotos prekės atsispindės pardavėjo apskaitoje 45 sąskaitoje „Prekės išsiųstos“.

Tokiu atveju pirkėjas už neapmokėtas prekes turės apskaityti nebalansinėje sąskaitoje 002 „Atsargos priimtos saugoti“.

Šiame straipsnyje bus aptariami pagrindiniai valiutų kursų skirtumų atvejai, taip pat kaip atspindėti valiutų kursų skirtumus 1C 8.3.

Pagal PBU 3/2006 4 punktą, turto ir įsipareigojimų vertė užsienio valiuta arba kub. rodymui apskaitoje ir atskaitomybėje jis perskaičiuojamas į rublius. Dėl to atsiradęs pažymių skirtumas vadinamas kursiniu darbu.

Pagal PBU 3/2006 5 punktą perskaičiavimas atliekamas pagal oficialų kursą į rublį, t.y. pagal Rusijos Federacijos centrinio banko kursą arba kitą galimą kursą, jei toks kursas yra nustatytas šalių susitarimu. Kitas tarifas šalių susitarimu gali būti, pavyzdžiui, USD + 1%.

Lėšos perskaičiuojamos (banke, kasoje), taip pat „skolininko“ ir „kreditoriaus“* vertė užsienio valiuta, kuri atliekama pagal šias taisykles:

- Iki DS gavimo ar nurašymo užsienio valiuta/įsipareigojimų grąžinimo datos;

- Pagal atskaitomybės datą, t.y. paskutinę mėnesio dieną.

*Šioje struktūroje išduoti ir gauti avansai nėra perkainojami.

Perskaičiavus susidaręs skirtumas apskaitoje bus atspindimas kaip kitos pajamos ar sąnaudos (priklausomai nuo to, ar jis neigiamas ar teigiamas) 91 sąskaitoje. Mokestyje (pelno mokestyje) tai atsispindi kaip ne veiklos pajamos ar sąnaudos toje pačioje sąskaitoje, tačiau supaprastintoje mokesčių sistemoje neatsispindės.

Valiutų kursų skirtumų apskaitos nustatymas 1C 8.3

Norėdami nustatyti valiutos kurso skirtumus 1C 8.3, pirmiausia turite teisingai nustatyti sutarties su sandorio šalimi duomenis. Šiuo atveju kalbame apie sutartis, išreikštas valiuta.

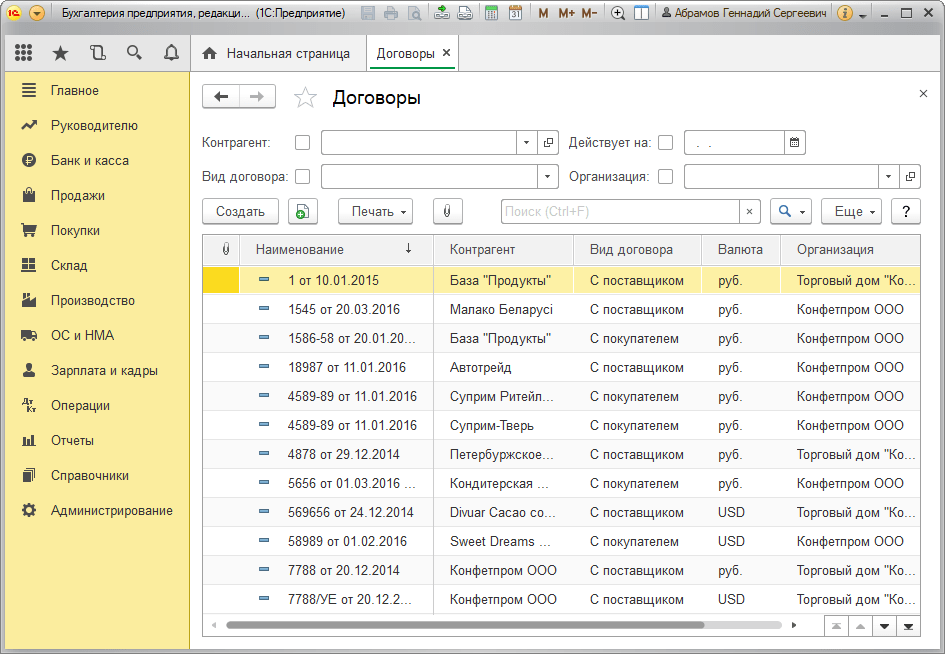

1C: Apskaita 8.3, susitarimą su sandorio šalimi galima rasti naudojant nuorodą „Sutartys“, esančią katalogo elemente „Sąlygų šalys“ arba kataloge „Sutartys“. Abu katalogai yra skiltyje „Katalogai – pirkimai ir pardavimas“.

1 pav. Katalogo elemento „Santarvės šalys“ skyrius „Sutartys“

2 pav. Katalogas „Sutartys“

Panagrinėkime du sutarčių sudarymo užsienio valiuta atvejus.

Jei ji sudaroma su gyventoju, tarpusavio atsiskaitymai gali vykti tik rubliais, nes pagal 2003 m. gruodžio 10 d. įstatymą Nr. 173-FZ „Dėl valiutos reguliavimo ir kontrolės“ valiutos sandoriai tarp gyventojų yra draudžiami.

1C 8.3 programoje sutarties sudarymas su gyventoju, išreikštas valiuta, atrodys taip. Daugiau informacijos rasite skiltyje „Skaičiavimai“. "Kaina į" bus nustatyta valiutos vertė ir jungiklis "Apmokėjimas" vertė bus rubliai.

3 pav. Sutarties su gyventoju nustatymai

Sutartis su nerezidentu reiškia tarpusavio atsiskaitymų užsienio valiuta galimybę, nes pagal 2003 m. gruodžio 10 d. įstatymą Nr. 173-FZ grynųjų pinigų operacijos tarp rezidentų ir nerezidentų gali būti atliekamos be apribojimų.

1C 8.3 programoje sutarties sudarymas su nerezidentu, išreikštas valiuta, atrodys taip. Daugiau informacijos rasite skiltyje „Skaičiavimai“. "Kaina į" ir perjungti "Apmokėjimas" bus nustatyta valiutos vertė.

4 pav. Sutarčių su nerezidentais nustatymai

Jei duomenys sukonfigūruoti teisingai ir atsisiųsti kursai yra aktualūs*, visi skaičiavimams reikalingi duomenys bus automatiškai užpildomi 1C dokumentuose.

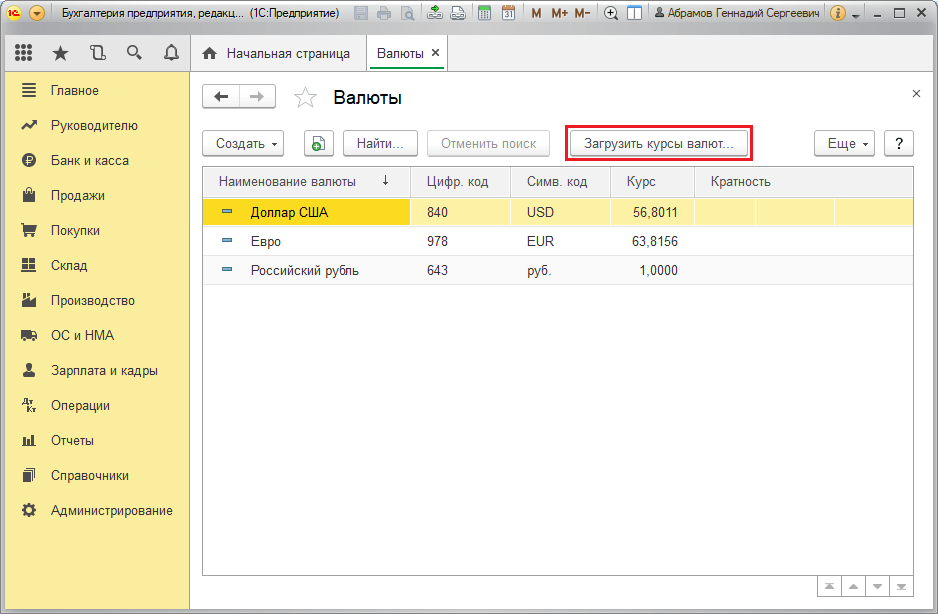

* Kursus galima įkelti rankiniu būdu arba automatiškai į informacijos registrą „Valiutų kursai“.

Norėdami rankiniu būdu atsisiųsti, atidarykite katalogą "Valiutos" skiltyje "Katalogai / bankas ir kasa" ir spustelėkite "Atsisiųsti valiutų kursus".

5 pav. Katalogas „Valiutos“

Naują valiutą į katalogą galite įtraukti mygtuku „Sukurti – Nauja“ arba pasirinkti reikiamą iš klasifikatoriaus mygtuku „Sukurti – Pagal klasifikatorių“.

6 pav. Valiutos įtraukimas iš klasifikatoriaus

Automatiniam įkėlimui atliekami to paties pavadinimo suplanuotos užduoties nustatymai.

Valiutų kursų skirtumų apskaita 1C 8.3

Taigi, jei 1C programoje išvardyti nustatymai atlikti teisingai, valiutos kurso skirtumas atsispindi automatiškai:

- Pagal operacijos datą, per dokumentą, kuriame registruojama ši operacija. Pavyzdžiui, per dokumentus „Gavimas/nurašymas iš atsiskaitomosios sąskaitos“, „Pardavimas/Prekių gavimas“.

- Mėnesio pabaigoje per „Valiutinių lėšų perkainavimą“, kuris automatiškai paleidžiamas „Mėnesio uždarymo“ procedūroje.

Valiutų kursų skirtumų atspindys 1C 8.3

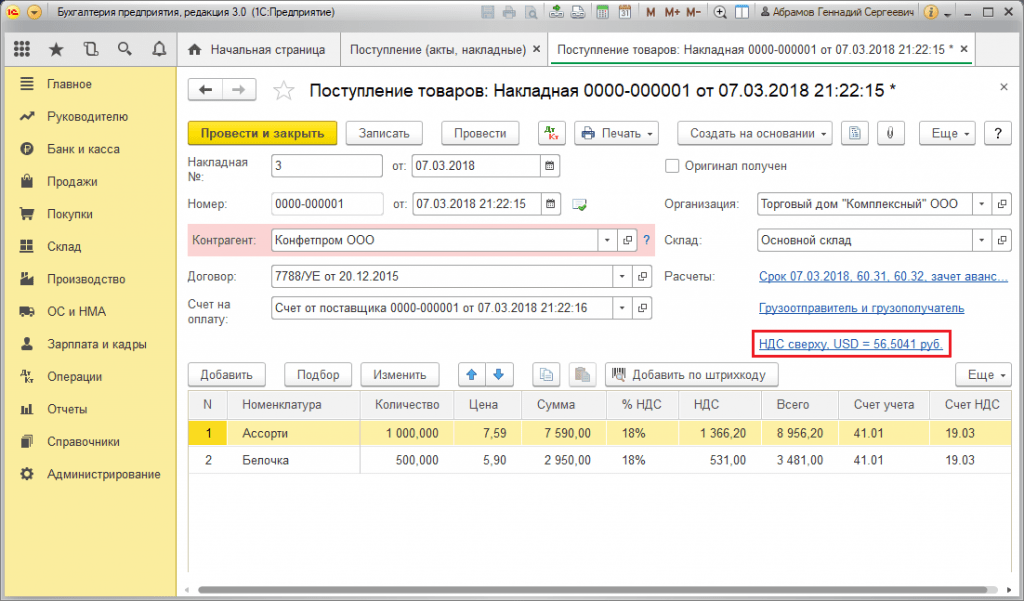

1 pavyzdys. Kalbant apie prekių pirkimą pagal sutartį užsienio valiuta

Mūsų pavyzdyje pagal susitarimą su tiekėju prekės buvo išsiųstos prieš apmokėjimą. Šis įvykis užfiksuotas naudojant Prekių gavimo dokumentą.

7 pav. Sutartis su tiekėju

7 pav. Sutartis su tiekėju

Kursas „Prekių gavimas“ buvo pildomas automatiškai iš informacinio registro „Valiutų kursai“.

8 pav. „Prekių gavimas“

8 pav. „Prekių gavimas“

9 pav. „Prekių gavimo“ skelbimai

9 pav. „Prekių gavimo“ skelbimai

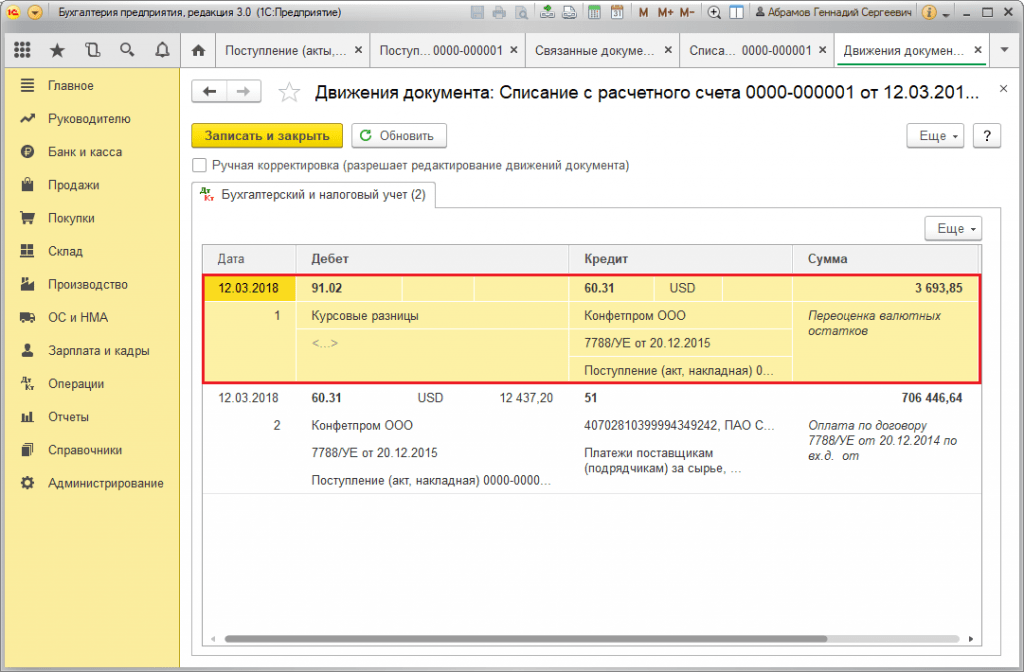

Mokėjimas įvyko keliomis dienomis vėliau nei išsiuntimas ir buvo užregistruotas programoje naudojant dokumentą „Nurašymas iš sąskaitos“. Jame esantis valiutos kursas buvo pildomas automatiškai iš registro „Valiutų kursai“, kintamajame „Suma“ yra nurašytos sumos reikšmė rubliais, kintamajame „Atsiskaitymo suma“ – nurašytos sumos reikšmė. užsienio valiuta. Skiltyje „Atsiskaitymo kursas“ įrašomas valiutos kursas mokėjimo dieną.

10 pav. – Dokumentas „Nurašymas nuo sąskaitos“

10 pav. – Dokumentas „Nurašymas nuo sąskaitos“

Valiutų kurso skirtumo registravimas šiuo atveju atsispindėjo dokumente „Nurašymas nuo sąskaitos“, nes kreditoriaus vertės perskaičiavimas įvyko prievolių grąžinimo dieną, t.y. mokėjimo dieną.

Valiutos kurso skirtumas yra 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 rubliai. Gauta vertė sutampa su valiutų kurso skirtumo Dt 91,02 – 60,31 Kt reikšme dokumente „Nurašymas nuo einamosios sąskaitos“. Taigi neigiamas valiutų kursų skirtumas atsispindėjo 91.02 sąskaitoje „Kitos sąnaudos“.

11 pav. – Sąskaitos pagal dokumentą „Nurašymas nuo sąskaitos“

11 pav. – Sąskaitos pagal dokumentą „Nurašymas nuo sąskaitos“

2 pavyzdys. Kalbant apie prekybą valiuta

Kaip operacijos dalis valiutos pirkimas DS pervedimas į banką atliekamas naudojant dokumentą „Nurašymas nuo sąskaitos“ (tipas „Kiti atsiskaitymai su sandorio šalimis“). „Sąskaitos sąskaitoje“ yra 51 sąskaita „Atsiskaitymo sąskaitos“, o „Atsiskaitymo sąskaitoje“ – 57.02 „Užsienio valiutos pirkimas“.

12 pav. Lėšų pervedimas į banką valiutos pirkimui iš dokumento „Nurašymas nuo sąskaitos“

12 pav. Lėšų pervedimas į banką valiutos pirkimui iš dokumento „Nurašymas nuo sąskaitos“

13 pav. Skelbimai „Nurašyti iš sąskaitos“

13 pav. Skelbimai „Nurašyti iš sąskaitos“

Norėdami įskaityti įsigytą valiutą į sąskaitą (atitinkamai užsienio valiutos sąskaitą), ji ateina iš „Įplaukimų į sąskaitą“ su operacijos tipu „Užsienio valiutos pirkimas“. Eilutėje „Sąskaita“ yra 52 sąskaita „Valiutinės sąskaitos“, o „Atsiskaitymų sąskaita“ - 57.02 „Užsienio valiutos pirkimas“. „Banko kursas“ yra banko nustatytas valiutos pirkimo kursas. Centrinio banko kursas automatiškai užpildomas to paties pavadinimo rekvizituose operacijos dieną. Norėdami parodyti skirtumą, suaktyvinkite parinktį „Atspindėti valiutų kursų skirtumus kaip išlaidas“.

14 pav. Įsigytos valiutos įskaitymas į užsienio valiutos sąskaitą per „Kvitas į sąskaitą“

14 pav. Įsigytos valiutos įskaitymas į užsienio valiutos sąskaitą per „Kvitas į sąskaitą“

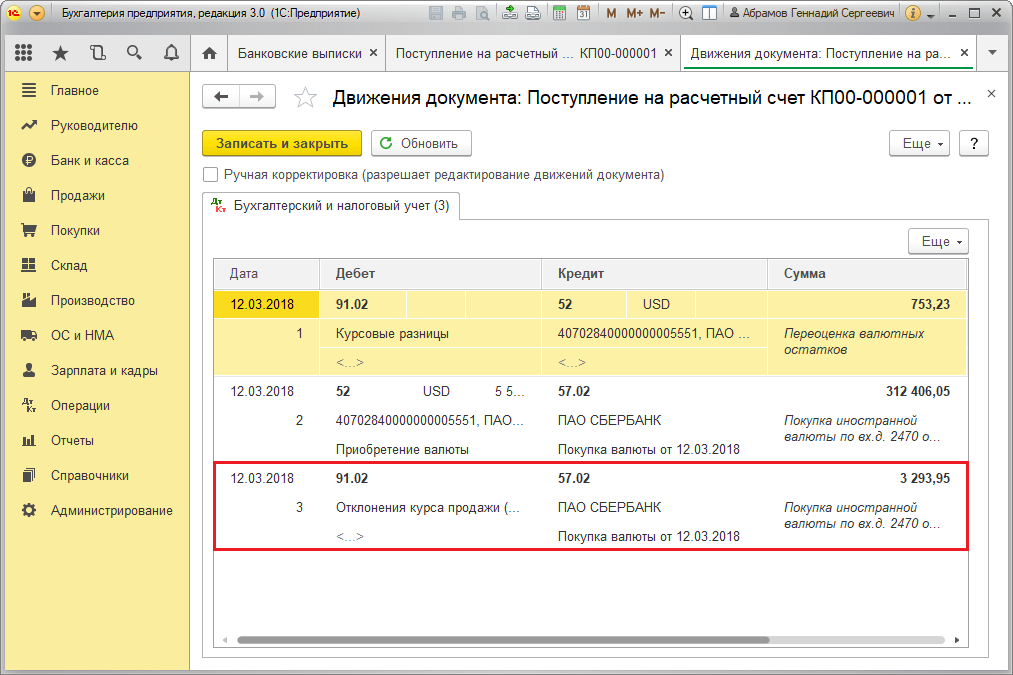

312 406,05 rublių DS įskaitomas pagal centrinio banko kursą ir atspindimas įrašuose Dt 52 - Kt 57.02 „Užsienio valiutos pirkimas“.

Čia valiutos kurso skirtumas atsiranda dėl DS perskaičiavimo gavimo dieną, todėl jis rodomas „Kvitate į sąskaitą“.

Valiutos kurso skirtumas yra 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 rubliai. Gauta vertė sutampa su valiutų kursų skirtumo Dt 91,02 – 57,02 Kt dydžiu dokumente „Kvitas į einamąją sąskaitą“.

Taigi neigiamas valiutų kursų skirtumas atsispindėjo 91.02 sąskaitoje „Kitos sąnaudos“. Valiutų kursų skirtumų paskelbimas 1C:

15 pav. – Kurso skirtumo perkant valiutą registravimas dokumente „Kvitas į sąskaitą“

15 pav. – Kurso skirtumo perkant valiutą registravimas dokumente „Kvitas į sąskaitą“

Užsienio valiutos pirkimui pervesta 320 000,00 rublių suma buvo išleista daugiau nei 315 700,00. Todėl 320 000,00 – 315 700,00 = 4300 rublių lėšų likutis turi būti įskaitytas į rublio sąskaitą per dokumentą „Kvitas į einamąją sąskaitą“ su operacijos tipu „Kitas kvitas“.

Operacija valiutos pardavimas atliekami panašiu būdu:

- Lėšų pervedimas į banką iš užsienio valiutos sąskaitos registruojamas „Nurašymas nuo sąskaitos“ su vaizdu „Kiti atsiskaitymai su sandorio šalimis“. Detalėje „Sąskaita“ yra 52 sąskaita „Valiutinės sąskaitos“, „Atsiskaitymų sąskaita“ - 57.22 „Užsienio valiutos pardavimas“.

- DS kreditavimas iš užsienio valiutos pardavimo į rublio sąskaitą vykdomas per „Kvitas į einamąją sąskaitą“ su operacijos tipu „Įplaukos iš užsienio valiutos pardavimo“. „Apskaitos sąskaita“ ir „Atsiskaitymų sąskaita“ yra atitinkamai 51 ir 57.22 sąskaitos.

3 pavyzdys. Perskaičiavimo sąlygomis paskutinę mėnesio dieną

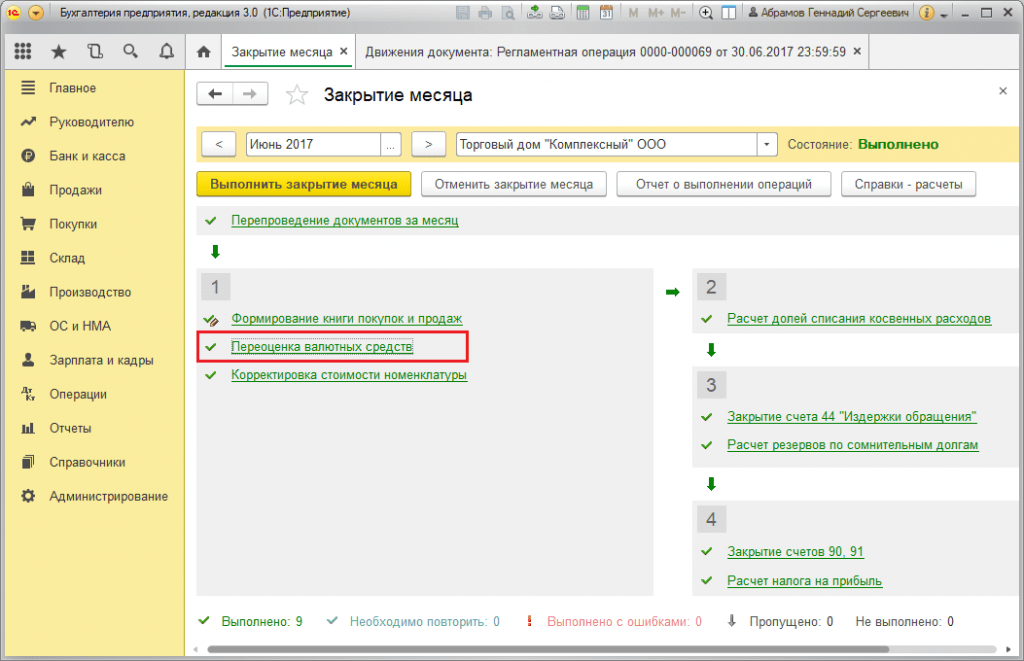

Vykdant įprastą operaciją „Užsienio valiutos perkainojimas“, dokumentas automatiškai paleidžiamas „Mėnesio uždarymo“ procedūroje, esančiame „Operacijos / Laikotarpio uždarymas“ arba „Operacijos / Laikotarpio uždarymas / Įprastos operacijos“.

16 pav. „Mėnesio uždarymo“ procedūra

16 pav. „Mėnesio uždarymo“ procedūra

Atliekant įprastą operaciją „Užsienio valiutos perkainojimas“, kataloge „Valiutos“ visų sąskaitų, turinčių valiutos apskaitos ženklą, likučių vertė perskaičiuojama į rublius pagal Rusijos Federacijos centrinio banko kursą. Perkainojant lėšas užsienio valiuta, likutis užsienio valiuta laikomas nepakitusiu.

17 pav. Valiutos perkainojimo operacijos

17 pav. Valiutos perkainojimo operacijos

Likučiai reguliuojama apskaitos valiuta (rubliais) skaičiuojami pagal „Valiutų“ kataloge perkainojimo metu nurodytą kursą, todėl prieš operaciją turėtumėte įsitikinti, kad dabartiniai naudojamų valiutų kursai yra nustatyti pagal pageidaujamą. ataskaitinio laikotarpio data (paskutinė mėnesio diena).

Vidaus Rusijos rinkoje prekiaujančios įmonės nevengia savo prekių kainos susieti su kietąja valiuta. Kadangi atsiskaitymai užsienio valiuta tarp Rusijos sandorio šalių yra draudžiami, gelbsti susitarimas įprastiniais vienetais. Neseniai pasikeitė PVM apskaičiavimo sandoriams sutartiniais vienetais tvarka (nuo 2011 m. spalio mėn. įsigaliojo naujos PVM bazės nustatymo taisyklės). Iš pradžių buvo sunku suprasti, kaip elgtis teisingai. Dabar, paviešinus nemažai Finansų ministerijos patikslinimų, jau galima sudaryti aiškų pardavėjo veiksmų planą ir pateikti pardavimų apskaitos ir mokesčių apskaitos algoritmą.

Paimkime kaip pagrindą dažniausiai pasitaikančią situaciją, kai sutartinio vieneto kursas yra susietas su užsienio valiutos kursu mokėjimo dieną.

1 VARIANTAS. Gautas 100% avansas

1 ŽINGSNIS. Pardavėjas, gavęs avansą, turi išrašyti avansinę sąskaitą rubliais x subp. patvirtintų Sąskaitos faktūros pildymo taisyklių „m“ 1 p. Vyriausybės 2011-12-26 nutarimu Nr.1137. Jei pageidaujama, sąskaita faktūra gali būti papildyta duomenimis apie prekių savikainą juaniais. e. – bet tai nėra būtina.

Skaitytojo nuomonė

“ Paskelbus naują nutarimą Nr. 1137, visiems tapo aišku, kad sąskaitos faktūros Tai yra, geriau nesitaisyti. Priešingu atveju teks ginčytis ir su mokesčių inspekcija, ir su pirkėjais: juk vargu ar jie norės prarasti atskaitą a.“

Meilė,

Vyriausiasis buhalteris, Leningrado sritis

2 ŽINGSNIS. Pardavėjas, išsiųsdamas prekes, nustato jos pardavimo vertę pagal užsienio valiutos kursą (prie kurio susietas sutartinio vieneto kursas) avanso gavimo dieną. Be to, ši taisyklė galioja:

- už apskaitą;

- „pelninga“ mokesčių apskaita;

- PVM apskaičiavimo tvarka.

Sumų skirtumai nei „pelningoje“ mokesčių apskaitoje, nei apskaitoje, nei PVM apskaičiavimo tikslais nesudaromi. Taigi siuntimo sąskaita faktūra sutaps su išankstine sąskaita faktūra.

2 VARIANTAS. Išankstinis apmokėjimas už prekes USD. e

1 ŽINGSNIS. Gavęs avansą, pardavėjas išrašo avansinę sąskaitą rubliais.

2 ŽINGSNIS. Išsiuntimo dieną pardavėjas:

- gali atskaityti PVM, apskaičiuotą gavęs avansą;

- turi apskaičiuoti prekės pardavimo kainą pagal šią formulę:

Šis pajamų apskaičiavimo mechanizmas veikia tiek apskaitoje, tiek skaičiuojant pelno mokestį. Finansų ministerija mano, kad priimtina jį naudoti apskaičiuojant PVM Finansų ministerijos 2012-06-03 raštai Nr.03-07-09/20, 2012-02-17 Nr.03-07-11/50 Nr..

Pavyzdys. Pajamų dydžio nustatymas už iš dalies avansu apmokėtas prekes, kurių kaina išreiškiama valiuta. e.

/ būklė / Prekės kaina pagal sutartį yra 236 000 USD. e (200 000 kub. be PVM, PVM - 36 000 kub.).

1 u. e. = 1 JAV doleris. Pagal sutarties sąlygas sutartinio vieneto kursas yra fiksuotas mokėjimo dieną.

Gegužės 10 d. pirkėjas sumokėjo 60% prekės kainos, kuri sudarė 4 219 680 RUB. (236 000 USD x 60 % x 29,80 RUR / USD).

Avansinio mokėjimo PVM yra 643 680 RUB. (4 219 680 RUB x 18/118).

/ sprendimas / Siuntimo sąskaitoje faktūroje 5-9 stulpeliai bus pildomi taip.

Pardavėjas priima atskaityti anksčiau nuo gauto avanso apskaičiuotą PVM - 643 680 rublių. Tam jis pirkimo knygoje registruoja sąskaitą faktūrą, išrašytą avanso sumai. patvirtintų Pirkimo knygos vedimo taisyklių 22 p. Vyriausybės 2011-12-26 nutarimu Nr.1137.

„Pelningoje“ mokesčių ir buhalterinėje apskaitoje pajamų rublis sutampa su PVM baze ir siekia 5 997 600 rublių. (be PVM).

3 ŽINGSNIS. Jeigu pirkėjas skolos negrąžina iki mėnesio pabaigos, paskutinę šio mėnesio dieną pardavėjas privalo perskaičiuoti pirkėjo skolą apskaitoje ir atspindėti valiutų kursų skirtumus. p. 3, 7 PBU 3/2006. Tokie skirtumai apskaitomi kaip kitos pajamos arba sąnaudos. PBU 9/99 7 straipsnis; PBU 10/99 11 punktas.

Mokesčių apskaitoje skola už prekes mėnesio pabaigoje neperskaičiuojama 11 punktas str. 250, sub. 5 p. 1 str. 265, 7 dalis, str. 271 str. 9 d. 272 Rusijos Federacijos mokesčių kodeksas. Todėl apskaita turės atspindėti skirtumus pagal PBU 18/02. Teisingiau juos laikyti laikinais (juk jie bus nurašyti gavus apmokėjimą iš pirkėjo arba kitą atskaitomybės dieną). Tačiau siekiant supaprastinti apskaitą, daugelis buhalterių nori atspindėti tokius skirtumus kaip konstantos, apmokestinimas PNO arba PNA.

Pavyzdys. Pirkėjo skolos pagal sandorius perskaičiavimas į valiutą. e. mėnesio pabaigoje

/ būklė / Pasinaudokime ankstesnio pavyzdžio sąlygomis.

/ sprendimas / Nuo gegužės 31 d. apskaitoje būtina perskaičiuoti tik nesumokėtą pirkėjo skolos dalį (su PVM), tai yra 94 400 USD. e. (236 000 kub. x 40 %).

Valiutos kurso skirtumas - 205 792 RUB. (94 400 USD x (32,45 RUR / USD – 30,27 RUR / USD)). Jis parodomas kaip kitos pajamos: 62 sąskaitos „Atsiskaitymai su pirkėjais ir klientais“ debetas – sąskaitos 91-1 „Kitos pajamos“ kreditas.

Už šį skirtumą PNA atsispindi 41 158,40 RUB sumoje. (205 792 RUB x 20%) debetą įrašant į sąskaitą 68 „Mokesčių ir rinkliavų apskaičiavimai“, subsąskaitą „Pajamų mokestis“, – įskaitant sąskaitą 99 „Pelnas ir nuostoliai“.

4 ŽINGSNIS. Tą dieną, kai pirkėjas gauna galutinį mokėjimą, pardavėjas:

- atspindi „pelningoje“ mokesčių apskaitoje sumos skirtumas, atsiradusius dėl neapmokėtos išsiųstų prekių dalies perskaičiavimo:

(1) Skaičiuojant turėtų būti įtrauktos sąnaudos su PVM, nes sumų skirtumai, susiję su PVM, dabar taip pat atsižvelgiama kaip į ne veiklos pajamas arba išlaidas. 4 punktas str. 153 Rusijos Federacijos mokesčių kodeksas; .

ĮSPĖJAME PIRKĖJĄ

Mokėjimo pavedime apmokėti už prekes, kurių kaina nurodyta juaniais. e., reikia:

- <или>atspindėti PVM kaip mokesčių sumų skirtumą nuo siuntimo ir išankstinių sąskaitų faktūrų;

- <или>visiškai neatspindi rublio PVM sumos, nurodant tik „įskaitant 18% PVM tarifą“.

PVM sumos, apskaičiuotos taikant numatomą 18/118 pervedamos sumos tarifą, nurodyti nereikia. Juk tada mokėjimo pavedime PVM nesutaps su pardavėjo pateiktu PVM sąskaitoje faktūroje.

Į šį skirtumą atsižvelgiama kaip į ne veiklos pajamas/sąnaudas 11.1 punktas, str. 250 str. 7 d. 271, sub. 5.1 punkto 1 str. 265 str. 9 d. 272 Rusijos Federacijos mokesčių kodeksas;

- turėtų atspindėti valiutos kurso skirtumas apskaitoje. Jo dydis skirsis nuo sumos skirtumo mokesčių apskaitoje, jei perskaičiavus pirkėjo skolą valiutų kursų skirtumas jau atsispindėjo apskaitoje mėnesio pabaigoje. Taigi turėsite arba sukaupti nuolatinį mokestinį turtą ar įsipareigojimą, arba grąžinti IT ar IT (anksčiau sukauptus);

- neturėtų perskaičiuoti PVM bazę. Juk fiksuojama prekių išsiuntimo data 4 punktas str. 153 Rusijos Federacijos mokesčių kodeksas; Finansų ministerijos 2012-02-02 raštas Nr.03-07-11/28 Nr.. Atitinkamai koreguojančios sąskaitos faktūros išrašyti nereikia.

Pavyzdys. Pirkėjo skolos pagal sandorius perskaičiavimas į valiutą. e. mokėjimo dieną

/ būklė / Pasinaudokime ankstesnių pavyzdžių sąlygomis.

Birželio 5 dieną pirkėjas sumokėjo už likusią prekių sumą - 3 213 376 RUB. (94 400 USD, dolerio kursas – 34,04 RUB/USD).

/ sprendimas / 1. „Pelningoje“ mokesčių apskaitoje pinigų gavimo iš pirkėjo dieną ne veiklos pajamos parodomos 355 888 rublių sumos skirtumu.

Jis apskaičiuojamas taip: 94 400 USD x (34,04 RUR/USD (kursas mokėjimo dieną) – 30,27 RUB/USD (kursas išsiuntimo dieną)).

2. Buhalteriniuose dokumentuose atsispindi 150 096 RUB valiutų kursų skirtumas. (94 400 USD x (kursas mokėjimo dieną 34,04 RUB/USD – kursas mokėjimo dieną paskutinis perskaitymas 32,45 RUR/USD JAV)).

Valiutų kursų skirtumas skaičiuojamas kaip kitos pajamos: debetas į 62 sąskaitą „Atsiskaitymai su pirkėjais ir klientais“ – kreditas į sąskaitą 91-1 „Kitos pajamos“.

Atsižvelgiant į tai, kad sumų skirtumas mokesčių apskaitoje yra didesnis už valiutų kursų skirtumą apskaitoje, reikia atspindėti PNO 41 158,40 rublių suma. ((355 888 RUB – 150 096 RUB) x 20 proc.). Į 68 sąskaitos „Pajamų mokestis“ debetą buvo atliktas įrašas – sąskaitos 99 „Pelnas ir nuostoliai“ kreditas.

Svarstėme situaciją, kai šalys sutartinio vieneto kursą susiejo su Centrinio banko nustatytu užsienio valiutos kursu. Tačiau dažnai nurodoma, kad kursas e. lygus oficialiam dolerio/euro kursui padidintas tam tikru procentu (dažniausiai 1% arba 2%). Atkreipkite dėmesį, kad tai neturi jokios įtakos PVM: mokestis turi būti skaičiuojamas griežtai nuo mokesčio bazės, konvertuojamas į rublius pagal centrinio banko kursą. 4 punktas str. 153 Rusijos Federacijos mokesčių kodeksas. Ir tai jau patvirtino Finansų ministerija Finansų ministerijos 2012-02-21 raštas Nr.03-07-11/51 Nr..

Taip pat rekomenduojame

Ar Vakarų vertybės praranda savo įtaką pasaulyje?

Ar Vakarų vertybės praranda savo įtaką pasaulyje?

Kiek laiko gyvavo Ruriko dinastija: diagrama su valdymo datomis

Kiek laiko gyvavo Ruriko dinastija: diagrama su valdymo datomis

Kaip bažnyčioje atrodo Jėzaus Kristaus ikona?

Kaip bažnyčioje atrodo Jėzaus Kristaus ikona?

Bolševizmas: Rusijos istorijos trynimas totorių pavyzdžiu Išgalvota antrarūšių žmonių tauta

Bolševizmas: Rusijos istorijos trynimas totorių pavyzdžiu Išgalvota antrarūšių žmonių tauta

Vandens šarmingumo nustatymas titrimetriniu metodu Kaip apskaičiuoti vandens šarmingumo formulę

Vandens šarmingumo nustatymas titrimetriniu metodu Kaip apskaičiuoti vandens šarmingumo formulę

Eilėraštis „Kengūra“ Gumiliovas Nikolajus Stepanovičius

Eilėraštis „Kengūra“ Gumiliovas Nikolajus Stepanovičius