ตัวอย่างรายการเช่าในงบดุลของผู้เช่าและผู้ให้เช่า การบัญชีและการบัญชีภาษีการเช่าซื้อจากผู้เช่า

ตามกฎหมายว่าด้วยการเช่าทรัพย์สินสามารถบันทึกลงในงบดุลของทั้งผู้เช่าและผู้ให้เช่าได้ ในเวลาเดียวกันความจริงที่ว่าทรัพย์สินอยู่ในงบดุลอย่างใดอย่างหนึ่งไม่ส่งผลกระทบโดยพื้นฐานต่อการก่อตัวของผลลัพธ์ทางการเงินของการทำธุรกรรมหรือความน่าดึงดูดทางการเงินของการเช่าซื้อในฐานะเครื่องมือเพิ่มประสิทธิภาพภาษี การบัญชีในงบดุลของผู้เช่าเชื่อมโยงกับความจำเป็นในการชำระภาษีทรัพย์สินของผู้เช่า อย่างไรก็ตาม เมื่อทรัพย์สินอยู่ในงบดุลของบริษัทลีสซิ่ง ลูกค้ายังคงต้องชำระภาษีทรัพย์สิน โดยจะคืนเงินให้เป็นส่วนหนึ่งของการชำระค่าเช่าโดยลูกค้าเท่านั้น ตั้งแต่ปี 2013 ภาษีได้ถูกยกเลิกสำหรับสังหาริมทรัพย์ส่วนใหญ่แล้ว ดังนั้นขณะนี้จึงไม่มีความแตกต่างจากมุมมองทางบัญชีสำหรับทั้งสองฝ่ายในการทำธุรกรรม อย่างไรก็ตามการบัญชีและการสะท้อนทรัพย์สินที่เช่าในงบดุลของผู้เช่านั้นค่อนข้างซับซ้อนกว่าเนื่องจากวิธีการบัญชีในเรื่องนี้ยังไม่ได้รับมาตรฐานอย่างสมบูรณ์ ในเวลาเดียวกันสำหรับอสังหาริมทรัพย์เป็นที่น่าสังเกตว่าทรัพย์สินที่เช่านั้นถูกบันทึกในงบดุลของผู้เช่าไม่ใช่ตามจำนวนการซื้อ แต่ตามจำนวนสัญญาเช่าทั้งหมดโดยไม่มีภาษีมูลค่าเพิ่มดังนั้นดอกเบี้ยทั้งหมด ในการทำธุรกรรม ค่าตอบแทนของบริษัทลีสซิ่ง และค่าใช้จ่ายเพิ่มเติมจะขึ้นอยู่กับภาษีทรัพย์สิน การแปลงค่า ค่าคอมมิชชั่นของเล็ตเตอร์ออฟเครดิต ฯลฯ ซึ่งจะทำให้ประสิทธิภาพของการทำธุรกรรมลดลง ความเป็นไปได้ทางเศรษฐกิจที่แท้จริงของการบัญชีสำหรับทรัพย์สินในงบดุลของผู้เช่าจะปรากฏขึ้นก็ต่อเมื่อลูกค้าของ บริษัท ลีสซิ่งเองก็ได้รับสิทธิประโยชน์ทางภาษีทรัพย์สินซึ่งช่วยให้เขาหลีกเลี่ยงการจ่ายหรือประหยัดอย่างมีนัยสำคัญในกรณีนี้ การบัญชีในงบดุลของผู้เช่าอาจน่าสนใจในกรณีที่เป็นประโยชน์สำหรับ บริษัท ในการแสดงสินทรัพย์ที่เพิ่มขึ้นหรือมูลค่าทางบัญชีที่เพิ่มขึ้นด้วยเหตุผลภายในของตนเองซึ่งโดยปกติจะไม่เกี่ยวข้องกับความเป็นไปได้ทางเศรษฐกิจ

ในงบดุลของผู้ให้เช่า

สถานการณ์ที่พบบ่อยที่สุดคือภาพสะท้อนของสินทรัพย์ที่เช่าในงบดุลของบริษัทลีสซิ่ง หากสัญญาเช่ากำหนดให้สะท้อนสินทรัพย์ที่เช่าในงบดุลของผู้ให้เช่า ผู้เช่าจะสะท้อนทรัพย์สินที่เช่าในบัญชีนอกงบดุล 001 "สินทรัพย์ถาวรที่เช่า"

ยอดคงค้างของการชำระเงินเช่าจะแสดงในเครดิตของบัญชี 76 "การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างๆ" ซึ่งสอดคล้องกับบัญชีต้นทุน: โดยปกติบัญชี 20

การโพสต์เมื่อได้รับทรัพย์สินที่เช่า:

ดีที 001- สินทรัพย์ที่เช่าได้รับการยอมรับสำหรับการบัญชีในราคาทุนไม่รวมภาษีมูลค่าเพิ่ม

การผ่านรายการสำหรับการชำระค่าเช่าปัจจุบัน:

ดต 60 - กต 51- ได้ชำระเงินล่วงหน้าตามสัญญาเช่าแล้ว

ดต 76 - นอต 68- การหักภาษีมูลค่าเพิ่มจากจำนวนเงินที่ชำระล่วงหน้า

ผู้เช่ามีสิทธิหักภาษีมูลค่าเพิ่มจากจำนวนเงินที่ชำระล่วงหน้าทั้งหมดได้ในคราวเดียว

เงินจ่ายล่วงหน้าตามสัญญาเช่าสามารถเรียกเก็บเป็นค่าใช้จ่ายในเดือนแรกหรือหลายเดือนได้ (ขึ้นอยู่กับโครงสร้างของกำหนดการชำระเงิน)

นอกจากนี้ หากหักเงินล่วงหน้าตลอดระยะเวลาการเช่าทั้งหมดหรือเป็นเวลาหลายเดือน ผู้เช่าจะต้องคืนจำนวนภาษีมูลค่าเพิ่มทุกเดือนจากการหักเงินล่วงหน้าในเดือนปัจจุบัน

ดต 68 - นอต 76- มีการคืนภาษีมูลค่าเพิ่มในส่วนของการชำระค่าเช่าเพื่อชดเชยการชำระล่วงหน้า

ดต 20 - นอต 76- มีการค้างชำระค่าเช่าเต็มจำนวนรวมทั้งเงินจ่ายล่วงหน้าด้วย

ดต 19 - นอต 76- มีการเรียกเก็บภาษีมูลค่าเพิ่มจากการชำระค่าเช่าเต็มจำนวนรวมหักเงินล่วงหน้าด้วย

ด. 68 - กท. 19- มีการส่งภาษีมูลค่าเพิ่มไปยังงบประมาณตามจำนวนเงินที่ชำระค่าเช่า

ดต 76 - กต 51- มีการระบุไว้การชำระเงินค่าเช่า

การโพสต์สำหรับการไถ่ถอนทรัพย์สินที่เช่า

หากมีราคาซื้อในสัญญาเช่า (จำนวนเงินนี้ไม่รวมอยู่ในกำหนดการชำระเงินตามสัญญาเช่าเช่นสมมติว่าเท่ากับ 1,180 รูเบิลรวมภาษีมูลค่าเพิ่มแล้ว) รายการต่อไปนี้จะจัดทำขึ้นในการบัญชี:

ดต 08 - กท 76-สะท้อนต้นทุนในการซื้อคืนสินทรัพย์ที่เช่าเมื่อโอนกรรมสิทธิ์ไปยังผู้เช่า (ราคาซื้อ)

ดต 19 - นอต 76- มีการเรียกเก็บภาษีมูลค่าเพิ่มจากการไถ่ถอนทรัพย์สินที่เช่าในราคาไถ่ถอน

ด. 68 - กท. 19- ส่งภาษีมูลค่าเพิ่มตามงบประมาณ

ดต 76 - กต 51- จำนวนเงินไถ่ถอนทรัพย์สินที่เช่าได้ชำระแล้ว

ดต 01 - กต 08- สินทรัพย์ที่เช่าได้รับการยอมรับสำหรับการบัญชีซึ่งเป็นส่วนหนึ่งของสินทรัพย์ถาวรของตนเองหากต้นทุนของสินทรัพย์ที่เช่าเมื่อมีการไถ่ถอนมากกว่า 40,000 รูเบิล

ดต 20 - กต 08- ต้นทุนในการได้มาซึ่งสินทรัพย์ที่เช่าจะถูกตัดออกเป็นค่าใช้จ่าย (เมื่อดำเนินการซื้อคืนในราคาตามเงื่อนไขหรือเป็นทางการ 1,000 หรือ 100 รูเบิล)

ในงบดุลของผู้เช่า

การสะท้อนของสินทรัพย์ที่เช่าในงบดุลของผู้เช่ายังไม่ได้รับการควบคุมอย่างสมบูรณ์ดังนั้นจึงมีวิธีบัญชีหลายวิธีที่มีลักษณะเฉพาะของตนเอง

ข้อเสียของวิธีการบัญชีบางอย่างคือความจริงที่ว่าไม่มีความเป็นไปได้ของการบัญชีสำหรับการเปลี่ยนแปลงในธุรกรรมการเช่าซื้อ ข้อเสียของวิธีอื่น ๆ คือความจำเป็นในการปรับแต่งระบบข้อมูลทางบัญชี อย่างไรก็ตาม วิธีการบัญชีบางวิธียังคงเกี่ยวข้องกับความเสี่ยงด้านภาษี ให้เราเน้นถึงปัญหาด้านระเบียบวิธีหลักของการบัญชีสำหรับการเช่าสำหรับผู้เช่าเมื่อบันทึกทรัพย์สิน (สินทรัพย์ที่เช่า) ในงบดุล

1) ต้นทุนเริ่มต้นของทรัพย์สินในงบดุลของผู้เช่าแตกต่างจากต้นทุนเริ่มต้นของทรัพย์สินในงบดุลของผู้ให้เช่า (ความแตกต่างคือ 20-50% ขึ้นอยู่กับเงื่อนไขของสัญญาเช่า) ซึ่งหมายความว่าภาษีทรัพย์สินของผู้เช่าจะสูงกว่าที่ควรจะเป็น 20-50% หากบันทึกไว้ในงบดุลของผู้ให้เช่า 122

2) ต้นทุนเริ่มแรกของทรัพย์สินของผู้เช่าแตกต่างกันไปตามมูลค่าตามบันทึกทางบัญชีและภาษี

3) หากสัญญาเช่าไม่ได้ระบุอายุการใช้งานของสินทรัพย์ที่เช่าและวิธีการคิดค่าเสื่อมราคา อาจมีความแตกต่างอย่างมีนัยสำคัญจากผู้ให้เช่าซึ่งเป็นตัวแปรหลักในการคำนวณการจ่ายค่าเช่าจากผู้เช่าซึ่งเป็นเงื่อนไขค่าเสื่อมราคาที่ยอมรับจริงภายใต้ สัญญาเช่า สิ่งนี้นำไปสู่ความยากลำบากอย่างมากในการขัดจังหวะและยุติธุรกรรม

4) ในการบัญชี ผู้เช่าจะถือว่าค่าเสื่อมราคาเป็นเพียงค่าใช้จ่ายเท่านั้น โดยปกติจะใช้วิธีคงค้างแบบเส้นตรง หากกำหนดการชำระเงินตามสัญญาเช่าไม่เท่ากัน ค่าเสื่อมราคาส่วนเกินจะเกิดขึ้นจากการชำระเงินตามสัญญาเช่า

5) หากธุรกรรมหยุดชะงัก ผู้เช่าจะประสบปัญหาในการบันทึกการจำหน่ายทรัพย์สิน สิ่งนี้ใช้กับทั้งการบัญชีและการบัญชีภาษี

6) ภาระภาษีสำหรับภาษีทรัพย์สินสูงกว่าการบัญชีทรัพย์สินในงบดุลของบริษัทลีสซิ่งอย่างมีนัยสำคัญ

หากภายใต้เงื่อนไขของสัญญาเช่าทรัพย์สินที่เช่าจะถูกนำมาพิจารณาในงบดุลของผู้เช่าจากนั้นมูลค่าของมัน (ข้อ 8 ของคำแนะนำในการสะท้อนธุรกรรมภายใต้สัญญาเช่าในการบัญชีได้รับการอนุมัติตามคำสั่งของกระทรวง ของการเงินของสหพันธรัฐรัสเซียลงวันที่ 17 กุมภาพันธ์ 2540 หมายเลข 15) สะท้อนให้เห็นในการเดบิตของบัญชี 08 "การลงทุนในสินทรัพย์ไม่หมุนเวียน" ในการติดต่อกับบัญชี 76 "การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างๆ" โดยไม่มีภาษีมูลค่าเพิ่ม ตาม วิธีการบัญชีที่ยอมรับโดยทั่วไป ต้นทุนเริ่มต้นของสินทรัพย์ที่เช่ารวมถึงจำนวนเงินทั้งหมดที่ผู้เช่าจะจ่ายให้กับผู้ให้เช่านั่นคือต้นทุนเริ่มต้นของสินทรัพย์ถาวรเท่ากับจำนวนเงินที่ชำระสินทรัพย์ที่เช่า (ข้อ 8 ของ PBU 6 /01)

รหัสภาษีของสหพันธรัฐรัสเซียไม่ได้กำหนดขั้นตอนในการกำหนดต้นทุนเริ่มต้นของสินทรัพย์ที่เช่าโดยผู้เช่าในงบดุลของผู้เช่าและสินทรัพย์ที่เช่ารวมอยู่ในทรัพย์สินที่คิดค่าเสื่อมราคา ขั้นตอนในการกำหนดต้นทุนเริ่มต้นของสินทรัพย์ที่เช่าซึ่งกำหนดไว้ในวรรค 1 ของศิลปะ มาตรา 257 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียคำนึงถึงเฉพาะค่าใช้จ่ายของผู้ให้เช่าที่เกี่ยวข้องกับการได้มาซึ่งสินทรัพย์ที่เช่าซึ่งหมายถึงการก่อตัวของต้นทุนเริ่มต้นของสินทรัพย์ที่เช่าจากผู้ให้เช่าและไม่คำนึงถึงสถานการณ์เมื่อ สินทรัพย์ที่เช่าจะถูกนำมาพิจารณาในงบดุลของผู้เช่า จากกฎนี้และไม่มีกฎพิเศษเกี่ยวกับการกำหนดต้นทุนเริ่มต้นของสินทรัพย์ที่เช่าโดยผู้เช่า ณ เวลาที่ทรัพย์สินได้รับการยอมรับในงบดุล ตามมาว่าผู้เช่ายังยอมรับสินทรัพย์ที่เช่าเพื่อการบัญชีภาษีใน จำนวนค่าใช้จ่ายของผู้ให้เช่าที่เกี่ยวข้องกับการได้มาซึ่งสินทรัพย์ที่เช่า ดังนั้นเพื่อวัตถุประสงค์ในการบัญชีภาษีผู้เช่าจะต้องมีข้อมูลเกี่ยวกับต้นทุนเริ่มแรกของสินทรัพย์ที่เช่าที่ผู้ให้เช่าจัดเตรียมไว้ จำนวนค่าใช้จ่ายของผู้ให้เช่าในการได้มาซึ่งสินทรัพย์ที่เช่าจะต้องได้รับการยืนยันจากเอกสารที่ผู้ให้เช่าจัดทำไว้เมื่อทำการโอนสินทรัพย์ที่เช่าไปยังยอดคงเหลือของผู้เช่า เอกสารดังกล่าว ได้แก่ ใบรับรองการโอนทรัพย์สินเพื่อการเช่าและใบรับรองการยอมรับและการโอนสินทรัพย์ถาวร OS-1

สำหรับข้อมูลโดยละเอียดเพิ่มเติมเกี่ยวกับการสะท้อนสินทรัพย์ที่เช่าในการบัญชี โปรดอ่านเอกสารอ้างอิงที่แนบมาซึ่งจัดทำโดยหน่วยงานเขตพื้นที่เช่า หนังสือ “การบัญชีเพื่อการเช่าซื้อ” ครอบคลุมรายละเอียดประเด็นต่างๆ ในการจัดเอกสารหลักสำหรับทั้งผู้เช่าและผู้ให้เช่า ตรวจสอบคุณลักษณะของการบัญชีสำหรับสินทรัพย์ที่เช่าขึ้นอยู่กับผู้ถืองบดุล และเปิดเผยความแตกต่างระหว่างการบัญชีสำหรับการเช่าภายใต้ RAS และ IFRS

การเช่าซื้อถือเป็นการให้กู้ยืมทางธุรกิจประเภทหนึ่งที่พบบ่อยที่สุด ด้วยความช่วยเหลือของการเช่าซื้อ องค์กรต่างๆ สามารถรับความเป็นเจ้าของอุปกรณ์ ยานพาหนะ และอสังหาริมทรัพย์ราคาแพงได้ การบัญชีสำหรับการเช่าในงบดุลของผู้เช่าใน 1C 8.3 ดำเนินการในหลายขั้นตอน ยังไงกันแน่? อ่านในบทความนี้

อ่านในบทความ:

ทรัพย์สินที่ได้มาตามสัญญาเช่าสามารถนำมาพิจารณาได้สองวิธี:

- ในงบดุลของผู้ให้เช่า

- ในงบดุลของผู้เช่า

มีเงื่อนไขบังคับในสัญญาเช่าซึ่งระบุว่าใครมีทรัพย์สินในงบดุล หากสัญญาระบุวิธีการ "ในงบดุลของผู้ให้เช่า" ทรัพย์สินที่ได้มาใน 1C 8.3 จะแสดงในบัญชีนอกงบดุล 001 "สินทรัพย์ถาวรที่เช่า" หากข้อตกลงระบุ "ในงบดุลของผู้เช่า" ให้ใช้บัญชี 08 "การลงทุนในสินทรัพย์ไม่หมุนเวียน" ในการจัดระเบียบการบัญชีเช่าซื้อในงบดุลของผู้เช่าใน 1C 8.3 คุณต้องดำเนินการ 5 ขั้นตอน

ขั้นตอนที่ 1 สร้างการดำเนินการ "ใบเสร็จรับเงินสำหรับการเช่า" ใน 1C 8.3

ต้นทุนของทรัพย์สินที่เช่าเท่ากับผลรวมของค่าเช่าทั้งหมดที่จะโอนตามสัญญาเช่าโดยคำนึงถึงเงินทดรองจ่าย เป็นจำนวนเงินนี้ที่ต้องแสดงใน 1C 8.3 เมื่อกรอกแบบฟอร์ม "ใบเสร็จรับเงินสำหรับการเช่า" ในการดำเนินการนี้ไปที่ส่วน "สินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน" (1) คลิกที่ลิงก์ "การเข้าถึงการเช่าซื้อ" (2) หน้าต่าง "ใบเสร็จรับเงินสำหรับการเช่า" จะเปิดขึ้นในหน้าต่างที่เปิดขึ้นให้คลิกที่ปุ่ม "สร้าง" (3) แบบฟอร์มจะเปิดขึ้นเพื่อกรอกข้อมูลสำหรับการดำเนินการ "รับเช่า"

ขั้นตอนที่ 2 กรอกแบบฟอร์ม "ใบเสร็จรับเงินสำหรับการเช่า" ใน 1C 8.3

ในหน้าต่าง "ใบเสร็จรับเงินสำหรับการเช่า" ระบุ:- องค์กรของคุณ (1);

- ผู้ให้เช่า (2);

- รายละเอียดของสัญญาเช่า (3);

- คลังสินค้าที่ได้รับทรัพย์สิน (4);

- ชื่อทรัพย์สิน (5);

- ราคาทรัพย์สิน (6) ประกอบด้วยการชำระค่าเช่าทั้งหมด

คลิกที่ “DtKt” (8) เพื่อดูรายการบัญชีสำหรับการบัญชีสำหรับการดำเนินการรับทรัพย์สินภายใต้การเช่า

ในหน้าต่างการโพสต์ 1C 8.3 เราจะเห็นว่าต้นทุนของทรัพย์สินเช่าที่ไม่มีภาษีมูลค่าเพิ่ม (9) สะท้อนให้เห็นในการเดบิตของบัญชี 08.04.1 "การซื้อส่วนประกอบของสินทรัพย์ถาวร" และเครดิตของบัญชี 76.07.1 "ภาระผูกพันในการเช่า" . จำนวนภาษีมูลค่าเพิ่ม (10) จะถูกบันทึกในเดบิตของบัญชี 76.07.9 "ภาษีมูลค่าเพิ่มสำหรับภาระผูกพันการเช่า" และเครดิตของบัญชี 76.07.1 "ภาระผูกพันในการถอน"

ขั้นตอนที่ 3 สร้างใน 1C 8.3 การดำเนินการ "การยอมรับการบัญชีสินทรัพย์ถาวร"

ไปที่ส่วน “สินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน” (1) และคลิกที่ลิงค์ “การยอมรับการบัญชีสินทรัพย์ถาวร” (2) หน้าต่างจะเปิดขึ้นเพื่อแสดงการดำเนินการนี้

ในหน้าต่างที่เปิดขึ้นให้คลิกที่ปุ่ม "สร้าง" (3) แบบฟอร์มจะเปิดขึ้นเพื่อกรอกการดำเนินการ "การยอมรับการบัญชีสินทรัพย์ถาวร"

ที่ด้านบนของแบบฟอร์ม โปรดระบุ:

- องค์กรของคุณ (1);

- ผู้รับผิดชอบทางการเงิน (2);

- แผนกที่ทรัพย์สินตั้งอยู่ (3)

- “วิธีการเข้า” (5) เลือกค่า "ภายใต้สัญญาเช่า";

- "คู่สัญญา" (6) ระบุผู้ให้เช่า

- "สนธิสัญญา" (7) ระบุรายละเอียดของสัญญาเช่า

- "อุปกรณ์" (8) เลือกทรัพย์สินที่ได้รับตามสัญญาเช่า

- "คลังสินค้า" (9) ระบุคลังสินค้าที่ทรัพย์สินตั้งอยู่

ขั้นตอนที่ 4 กรอกแท็บ “สินทรัพย์ถาวร”

ในแท็บ "สินทรัพย์ถาวร" (1) คุณต้องสร้างสินทรัพย์ถาวรใหม่ในไดเรกทอรี "สินทรัพย์ถาวร" โดยคลิกที่ปุ่ม "+" (2) แบบฟอร์มสำหรับสร้างสินทรัพย์ถาวรในไดเร็กทอรีจะเปิดขึ้น

กรอกข้อมูลในแบบฟอร์มนี้:

- “กลุ่มบัญชีสินทรัพย์” (3) เลือกค่าที่เหมาะสมกับคุณจากรายการ เช่น “ยานพาหนะ”

- “ชื่อ” และ “ชื่อเต็ม” (4) ระบุชื่อของสินทรัพย์ถาวร

- “ส่วนหนึ่งของกลุ่ม” (5) เลือกกลุ่มที่เหมาะสมจากรายการ เช่น "การขนส่ง"

ระบุสินทรัพย์ถาวรนี้ในฟิลด์ (7) แท็บเต็มแล้ว

ขั้นตอนที่ 5 กรอกแท็บการบัญชีให้สมบูรณ์

ในแบบฟอร์ม "การยอมรับการบัญชีสินทรัพย์ถาวร" ไปที่แท็บ "การบัญชี" (1) กรอกข้อมูลในฟิลด์:- “ขั้นตอนการบัญชี” (2) เลือก "การคำนวณค่าเสื่อมราคา" จากรายการ

- “วิธีคำนวณค่าเสื่อมราคา” (3) ระบุ "เชิงเส้น";

- “วิธีสะท้อนค่าเสื่อมราคา” (4) ที่นี่ระบุในเดบิตของบัญชีใดค่าเสื่อมราคาจะแสดงเช่น "ค่าเสื่อมราคา (บัญชี 20.01)";

- “อายุการใช้งาน (เป็นเดือน)” (5) ในฟิลด์นี้ ให้เขียนระยะเวลาการคิดค่าเสื่อมราคาเป็นเดือน ตัวอย่างเช่น หากมีการวางแผนทรัพย์สินที่จะคิดค่าเสื่อมราคาเกิน 8 ปี ระยะเวลาดังกล่าวจะเป็น 96 เดือน (8 ปี x 12 เดือน)

ขั้นตอนที่ 6 กรอกแท็บ “การบัญชีภาษี” ให้สมบูรณ์

ในแท็บ "การบัญชีภาษี" (1) กรอกข้อมูลในช่อง:- “ขั้นตอนการรวมต้นทุนเป็นค่าใช้จ่าย” (2) เลือก "การคำนวณค่าเสื่อมราคา";

- "ต้นทุนเริ่มต้น" (3) ที่นี่ระบุจำนวนค่าใช้จ่าย (ไม่รวมภาษีมูลค่าเพิ่ม) ของผู้ให้เช่าสำหรับการซื้อทรัพย์สิน ข้อมูลเกี่ยวกับต้นทุนเหล่านี้สามารถพบได้ในสัญญาเช่า

- “วิธีสะท้อนค่าใช้จ่ายในการชำระค่าเช่า” (4) ระบุค่า “ค่าเสื่อมราคา (บัญชี 20.01)”;

- “อายุการใช้งาน (เป็นเดือน)” (5) ในฟิลด์นี้ ให้เขียนงวดค่าเสื่อมราคาเป็นเดือนในการบัญชีภาษี ตัวอย่างเช่น หากมีการวางแผนทรัพย์สินที่จะคิดค่าเสื่อมราคาเกิน 8 ปี ให้ตั้งค่าเป็น 96 เดือน (8 ปี x 12 เดือน)

เพื่อสะท้อนให้เห็นในบันทึกทางบัญชีเกี่ยวกับการยอมรับทรัพย์สินสำหรับการบัญชีคลิก "บันทึก" (6) และ "โพสต์" (7) รายการต่อไปนี้จะทำในการบัญชี:

เดบิต 01 เครดิต 08

- ยอมรับวัตถุสินทรัพย์ถาวรสำหรับการบัญชี

หากต้องการดูการโพสต์ใน 1C 8.3 ให้คลิกที่ปุ่ม "DtKt" (8)

ขั้นตอนที่ 7 สะท้อนถึงบริการเช่าซื้อใน 1C 8.3

ผู้ให้เช่าจะออกใบแจ้งหนี้รายเดือนสำหรับบริการเช่าซื้อให้กับคุณ ใน 1C 8.3 มีการกระทำพิเศษเพื่อสะท้อนค่าใช้จ่ายสำหรับพวกเขา หากต้องการสร้างให้ไปที่ส่วน "การซื้อ" (1) และคลิกที่ลิงก์ "ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้) (2) หน้าต่างสำหรับสร้างการกระทำจะเปิดขึ้น

ในหน้าต่างที่เปิดขึ้น ให้คลิกปุ่ม "ใบเสร็จรับเงิน" (3) และเลือก "บริการเช่าซื้อ" (4) การดำเนินการเพื่อสะท้อนถึงบริการเช่าซื้อ "การรับบริการเช่าซื้อ" จะเปิดขึ้น

ระบุในนั้น:

- หมายเลขและวันที่ได้รับการกระทำจากผู้ให้เช่า (5)

- องค์กรของคุณ (6);

- ผู้ให้เช่า (7);

- รายละเอียดของสัญญาเช่า (8)

ในฟิลด์ "ระบบการตั้งชื่อ" (9) ระบุ "บริการเช่าซื้อ" ในช่อง "จำนวนเงิน" (10) - จำนวนเงินตามพระราชบัญญัติ (ใบแจ้งหนี้) หากต้องการสร้างใบแจ้งหนี้ ให้ป้อนหมายเลข (11) และวันที่ (12) แล้วคลิกปุ่ม "ลงทะเบียน" (13) การกระทำเสร็จสิ้นคลิกที่ปุ่ม "โพสต์และปิด" (14) ขณะนี้ในการบัญชีและการบัญชีภาษีมีรายการค่าใช้จ่ายสำหรับบริการเช่าซื้อ

หลังจากปิดการกระทำ คุณจะถูกนำไปที่หน้าต่าง "ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้)" อีกครั้ง ประกอบด้วยรายการการกระทำที่สร้างขึ้นทั้งหมด หากต้องการดูรายการบัญชีและภาษีสำหรับค่าเช่าให้คลิกที่พระราชบัญญัติแล้วกดปุ่ม "DtKt" (15) การผ่านรายการจะเปิดในการบัญชี 1C 8.3

รายการแสดงให้เห็นว่าในการบัญชีการชำระเงินตามสัญญาเช่าจะไม่รวมอยู่ในค่าใช้จ่าย แต่จะถูกบันทึกเป็นเดบิตในบัญชี 76.07.1 “ ภาระผูกพันตามสัญญาเช่า” (16) เป็นเครดิตของบัญชีนี้ที่สะท้อนถึงจำนวนอุปกรณ์ที่ได้รับสำหรับการเช่า ดังนั้น หลังจากที่ชำระค่าเช่าทั้งหมดตามกำหนดการแล้ว บัญชี 76.07.1 จะถูกปิด

ค่าใช้จ่ายในการเช่าจะถูกนำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษีลบด้วยค่าเสื่อมราคาทางภาษีของทรัพย์สินที่เช่า 1C 8.3 คำนวณค่าเสื่อมราคาของทรัพย์สินดังกล่าวและค่าใช้จ่ายในการเช่าโดยอัตโนมัติเพื่อวัตถุประสงค์ในการบัญชีภาษี ทำได้โดยการดำเนินการ "ปิดบัญชีเดือน" ซึ่งเราได้เขียนรายละเอียดไว้ในบทความนี้ ในกรณีนี้ การดำเนินการ "การรับรู้การชำระเงินตามสัญญาเช่าใน NU" จะถูกสร้างขึ้นโดยอัตโนมัติ

โปรดทราบว่าสำหรับธุรกรรมการเช่ามีความแตกต่างระหว่างการบัญชีและการบัญชีภาษี 1C 8.3 จะสะท้อนถึงความแตกต่างเหล่านี้โดยอัตโนมัติ ในการดำเนินการนี้ใน 1C 8.3 คุณต้องตั้งค่านโยบายการบัญชีโดยระบุว่าองค์กรของคุณเก็บบันทึกตาม PBU 18 ฉบับปัจจุบัน

บรรณาธิการได้รับจดหมายหลายฉบับจากหัวหน้าบริษัทขนส่งและก่อสร้างที่กำลังอัพเดทเครื่องจักรและอุปกรณ์ของตน พวกเขามีความเห็นเป็นเอกฉันท์ในแรงบันดาลใจ - เพื่อรับอุปกรณ์เพื่อใช้ในเวลาที่สั้นที่สุดและค่อย ๆ ชำระเงิน สิ่งเหล่านี้ไม่ใช่จินตนาการที่เป็นการคาดเดา การเข้าซื้อกิจการดังกล่าวเป็นไปได้ทั้งด้วยความช่วยเหลือของเงินกู้จากธนาคารและผ่านธุรกรรมการเช่าซื้อ (สัญญาเช่าทางการเงิน) ในบทความนี้เราจะพยายามพิจารณาความเป็นไปได้ในการซื้อเครื่องจักรผ่านสัญญาเช่าจากตำแหน่งของผู้ซื้ออุปกรณ์ (องค์กรผู้เช่า)

แนวปฏิบัติของธุรกรรมการเช่าซื้อแสดงให้เห็นว่าเมื่อซื้อยานพาหนะและอุปกรณ์พิเศษผู้ให้เช่า (บริษัท ลีสซิ่ง) ส่วนใหญ่มักมีข้อกำหนดทั่วไปที่กำหนดไว้ในสัญญา ความสัมพันธ์ทางกฎหมายของคู่สัญญาภายใต้สัญญาเช่าการเงิน (ลีสซิ่ง) ได้รับการควบคุมโดยวรรค 6 “ สัญญาเช่าทางการเงิน (ลีสซิ่ง)” Ch. 34 "ค่าเช่า" แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียรวมถึงกฎหมายของรัฐบาลกลางลงวันที่ 29 ตุลาคม 2541 ฉบับที่ 164-FZ "เกี่ยวกับค่าเช่าทางการเงิน (เช่าซื้อ)" ตามศิลปะ มาตรา 665 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียภายใต้สัญญาเช่าการเงิน (สัญญาเช่า) ผู้ให้เช่าตกลงที่จะรับกรรมสิทธิ์ในทรัพย์สินที่ระบุโดยผู้เช่าจากผู้ขายที่ระบุโดยเขาและเพื่อให้ผู้เช่าได้รับทรัพย์สินนี้โดยมีค่าธรรมเนียม เพื่อครอบครองชั่วคราวและใช้เพื่อวัตถุประสงค์ทางธุรกิจ

ในสัญญาเช่า ส่วนเกี่ยวกับการใช้ทรัพย์สินจะควบคุมภาระผูกพันของผู้เช่าเสมอ ข้อกำหนดทั้งหมดนี้มีวัตถุประสงค์ค่อนข้างมาก: ใช้ทรัพย์สินอย่างเคร่งครัดตามวัตถุประสงค์ที่ตั้งใจไว้ รักษาให้อยู่ในสภาพซ่อมแซมที่ดี ปฏิบัติตามมาตรฐานที่เกี่ยวข้อง เงื่อนไขทางเทคนิค กฎการดำเนินงานทางเทคนิคและคำแนะนำของผู้ผลิต ดำเนินการบำรุงรักษาทางเทคนิคและซ่อมแซมทรัพย์สิน ด้วยค่าใช้จ่ายของคุณเองและไม่ทำการเปลี่ยนแปลงการออกแบบ ( การแก้ไข) ทรัพย์สินที่ทำให้คุณภาพและประสิทธิภาพแย่ลง ผู้เช่าอาจดำเนินการเปลี่ยนแปลงโครงสร้าง (ดัดแปลง) ทรัพย์สินด้วยค่าใช้จ่ายของตนเองเฉพาะเมื่อได้รับความยินยอมเป็นลายลักษณ์อักษรจากผู้ให้เช่า นอกจากนี้ยังเป็นไปไม่ได้ที่จะเช่าช่วงทรัพย์สินโดยไม่ได้รับความยินยอมเป็นลายลักษณ์อักษรจากผู้ให้เช่า หากผู้ให้เช่าตกลงที่จะดำเนินการให้เช่าช่วงความรับผิดชอบต่อความปลอดภัยของทรัพย์สินตลอดจนการชำระค่าเช่าตามกำหนดเวลายังคงเป็นของผู้เช่า

ผู้เช่ายังมีภาระผูกพันในการปฏิบัติตามเงื่อนไขของข้อตกลงที่ทำไว้ ตามวรรค 5 ของศิลปะ มาตรา 15 ของกฎหมายของรัฐบาลกลางลงวันที่ 29 ตุลาคม 2541 เลขที่ 164-FZ “ ในสัญญาเช่าการเงิน (ลีสซิ่ง)” เขามีหน้าที่ต้องยอมรับสินทรัพย์ที่เช่าในลักษณะที่กำหนดในสัญญาเช่า ชำระเงินค่าเช่าแก่ผู้ให้เช่าในลักษณะและภายในเงื่อนไขที่กำหนดไว้ในสัญญาเช่า เมื่อสัญญาเช่าหมดอายุให้คืนทรัพย์สินที่เช่าเว้นแต่จะกำหนดไว้เป็นอย่างอื่นในสัญญาเช่าที่ระบุหรือรับกรรมสิทธิ์ในทรัพย์สินที่เช่าตามสัญญาจะซื้อจะขายและปฏิบัติตามภาระผูกพันอื่น ๆ ที่เกิดขึ้นจากเนื้อหาของสัญญาเช่า

ตามมาตรา 3 ของมาตรา มาตรา 17 ของกฎหมายหมายเลข 164-FZ การบำรุงรักษาทรัพย์สินที่เช่า การซ่อมแซมหลักและปัจจุบันจะต้องดำเนินการโดยผู้เช่า เว้นแต่จะกำหนดไว้เป็นอย่างอื่นในสัญญาเช่า ตามวรรค 1 ของศิลปะ กฎหมายหมายเลข 22 ฉบับที่ 164-FZ รับผิดชอบต่อความปลอดภัยของทรัพย์สินที่เช่าจากความเสียหายต่อทรัพย์สินทุกประเภทตลอดจนความเสี่ยงที่เกี่ยวข้องกับการทำลาย การสูญหาย ความเสียหาย การโจรกรรม การชำรุดก่อนกำหนด ข้อผิดพลาดที่เกิดขึ้นระหว่างการติดตั้งหรือการดำเนินงาน และความเสี่ยงด้านทรัพย์สินอื่น ๆ ในขณะที่การยอมรับทรัพย์สินที่เช่าจริงจะต้องตกเป็นภาระของผู้เช่าด้วย เว้นแต่จะกำหนดไว้เป็นอย่างอื่นในสัญญาเช่า

ส่วนสำคัญของสัญญาเช่าคือกำหนดการชำระเงินตามสัญญาเช่าซึ่งกำหนดจำนวนเงินและขั้นตอนในการชำระเงิน คู่สัญญาทั้งสองฝ่ายกำหนดวิธีการและความถี่ในการชำระค่าเช่าโดยอิสระ สิ่งนี้กำหนดไว้ในวรรค 2 ของมาตรา กฎหมายฉบับที่ 28 ฉบับที่ 164-FZ จุดสำคัญของสัญญาเช่าคือการระบุ "ราคาซื้อ" หากราคารับซื้อคืนไม่ถูกกำหนดไว้ในสัญญา เมื่อสัญญาสิ้นสุดลงคู่สัญญาทั้งสองฝ่ายจะเข้าทำสัญญาจะซื้อจะขาย ผู้รับทรัพย์สินจะคำนึงถึงการชำระเงินตามสัญญาเช่าทั้งหมดเต็มจำนวนสำหรับภาษีเงินได้ตามที่เกิดขึ้น และมูลค่าการไถ่ถอนทรัพย์สินจะเกิดขึ้นในภายหลัง

เมื่อซื้ออุปกรณ์ผ่านการเช่าซื้อ มักมีกรณีที่บริษัทลีสซิ่งมีความสัมพันธ์ใกล้ชิดกับบริษัทที่ขายอุปกรณ์นี้และบริษัทประกันภัย

กฎหมายรัสเซียกำหนดสองทางเลือกสำหรับการบัญชีสำหรับทรัพย์สินที่เช่า: ขึ้นอยู่กับเงื่อนไขของข้อตกลงวัตถุที่เช่าสามารถบันทึกในงบดุลของผู้ให้เช่าหรือผู้เช่า โดยเฉพาะอย่างยิ่งบรรทัดฐานดังกล่าวได้กำหนดไว้ในวรรค 1 ของศิลปะ กฎหมายฉบับที่ 31 ฉบับที่ 164-FZ การบัญชีและการบัญชีภาษีของการดำเนินการเช่าซื้อโดยผู้เช่าขึ้นอยู่กับเงื่อนไขในการบัญชีสำหรับทรัพย์สินที่เช่า นอกจากนี้เงื่อนไขของสัญญาเช่าไม่สามารถระบุได้ว่าทรัพย์สินที่เช่านั้นถูกนำมาพิจารณาในงบดุลของฝ่ายหนึ่งฝ่ายหนึ่งและในการบัญชีภาษีของอีกฝ่ายหนึ่ง

หากทรัพย์สินที่เช่าถูกบันทึกไว้ในงบดุลของผู้ให้เช่า

ขึ้นอยู่กับขั้นตอนการบัญชีสำหรับทรัพย์สินที่เช่า กำหนดขั้นตอนการบัญชีสำหรับการดำเนินงานเช่าซื้อ กำหนดผู้จ่ายภาษีทรัพย์สินและรวมสินทรัพย์ที่เช่าในทรัพย์สินที่คิดค่าเสื่อมราคาเพื่อวัตถุประสงค์ทางภาษีเงินได้

การบัญชีขั้นตอนการสะท้อนธุรกรรมการเช่าในการบัญชีได้รับการควบคุมโดยคำแนะนำเกี่ยวกับการสะท้อนในการบัญชีของธุรกรรมภายใต้สัญญาเช่าซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 17 กุมภาพันธ์ 2540 ฉบับที่ 15 (ต่อไปนี้จะเรียกว่าคำแนะนำ ). ตามข้อ 8 ของทิศทางและคำแนะนำสำหรับการใช้ผังบัญชีสำหรับการบัญชีกิจกรรมทางการเงินและเศรษฐกิจขององค์กรที่ได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 31 ตุลาคม 2543 หมายเลข 94n หากภายใต้ เงื่อนไขของสัญญาเช่าทรัพย์สินที่เช่าจะถูกนำมาพิจารณาในงบดุลของผู้ให้เช่าจากนั้นต้นทุนของทรัพย์สินที่เช่าที่ผู้เช่าได้รับจะถูกนำมาพิจารณาโดยเขาในบัญชีนอกงบดุล 001 “ แก้ไขการเช่า ทรัพย์สิน” ตามจำนวนที่ระบุในสัญญาเช่าพร้อมภาษีมูลค่าเพิ่ม

การโอนทรัพย์สินที่เช่าจะต้องดำเนินการอย่างเป็นทางการตามข้อกำหนดสำหรับเอกสารทางบัญชีหลัก เอกสารดังกล่าวอาจเป็นการยอมรับและการโอนสินทรัพย์ถาวร (แบบฟอร์มรวมหมายเลข OS-1, OS-1a, OS-1b) หรือเอกสารที่มีรายละเอียดบังคับซึ่งกำหนดไว้ในข้อ 2 ของศิลปะ มาตรา 9 แห่งกฎหมายของรัฐบาลกลางลงวันที่ 21 พฤศจิกายน พ.ศ. 2539 เลขที่ 129-FZ "เกี่ยวกับการบัญชี"

ตามการจำแนกประเภทของสินทรัพย์ถาวรที่รวมอยู่ในกลุ่มค่าเสื่อมราคาซึ่งได้รับอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 1 มกราคม 2545 ฉบับที่ 1 อุปกรณ์ที่เช่าอยู่ในกลุ่มที่ห้า (รวมถึงทรัพย์สินที่มีอายุการให้ประโยชน์มากกว่า 7 ปี และรวมสูงสุดถึง 10 ปี)

ในการบัญชี ค่าเสื่อมราคาของรายการสินทรัพย์ถาวรที่อยู่ภายใต้สัญญาเช่านั้นดำเนินการโดยฝ่ายที่มีงบดุลตามสัญญาเช่าวัตถุนี้จะถูกนำมาพิจารณา สิ่งนี้ระบุไว้ในข้อ 50 ของแนวทางระเบียบวิธีสำหรับการบัญชีสำหรับสินทรัพย์ถาวรซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 13 ตุลาคม 2546 ฉบับที่ 91n

นี่คือสิ่งที่กล่าวไว้ในวรรค 50 ของแนวทางระเบียบวิธีสำหรับการบัญชีสำหรับสินทรัพย์ถาวร: “ ค่าเสื่อมราคาของสินทรัพย์ถาวรที่อยู่ภายใต้สัญญาเช่าการเงินนั้นดำเนินการโดยผู้ให้เช่าหรือผู้เช่าขึ้นอยู่กับเงื่อนไขของสัญญาเช่าการเงิน ข้อตกลง." หากทรัพย์สินอยู่ในงบดุลของผู้ให้เช่าในช่วงระยะเวลาของสัญญาเช่าการบัญชีของธุรกรรมการเช่าโดยผู้เช่าจะดำเนินการในลักษณะเดียวกับการบัญชีของธุรกรรมการเช่าตามปกติ

ให้เราระลึกว่าภาระผูกพันของผู้เช่าในการชำระค่าเช่าเริ่มต้นตั้งแต่วินาทีที่ผู้เช่าเริ่มใช้ทรัพย์สินที่เช่า เว้นแต่จะกำหนดไว้เป็นอย่างอื่นในสัญญาเช่า ตำแหน่งนี้ประดิษฐานอยู่ในมาตรา 3 ของมาตรา 3 กฎหมายฉบับที่ 28 ฉบับที่ 164-FZ ในเวลาเดียวกันขนาดวิธีการดำเนินการและความถี่ของการชำระเงินเช่าตามข้อ 2 ของศิลปะ มาตรา 28 ของกฎหมายหมายเลข 164-FZ ถูกกำหนดโดยเงื่อนไขของสัญญา บันทึกทางบัญชีของผู้เช่าสะท้อนถึงการชำระเงินตามสัญญาเช่าปัจจุบันที่ถึงกำหนดชำระเท่านั้น

การชำระหนี้กับผู้ให้เช่าจะสะท้อนให้เห็นโดยผู้เช่าในบัญชี 76 "การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างๆ" ซึ่งมีการเปิดบัญชีย่อย "หนี้จากการชำระค่าเช่า" จำนวนเงินที่ต้องจ่ายค่าเช่าค้างจ่ายตามข้อ 5 ของ PBU 10/99 "ค่าใช้จ่ายขององค์กร" ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 6 พฤษภาคม 2542 ฉบับที่ 33n จะรวมอยู่ในค่าใช้จ่ายสำหรับกิจกรรมปกติ ค่าใช้จ่ายเหล่านี้รับรู้ในรอบระยะเวลารายงานที่เกิดขึ้น โดยไม่คำนึงถึงเวลาของการชำระเงินตามจริงและภาระผูกพันในสถานะอื่น

ดังนั้นค่าใช้จ่ายในรูปแบบของการชำระค่าเช่าจะถูกรับรู้โดยองค์กรผู้เช่าทางบัญชีเป็นรายเดือนตลอดอายุสัญญาเช่าโดยพิจารณาจากจำนวนเงินที่ต้องชำระตามสัญญาเช่าและอายุของสัญญาเช่า

หากตามข้อตกลงผู้เช่าดำเนินการบำรุงรักษาซ่อมแซมที่สำคัญและปัจจุบันของทรัพย์สินที่เช่าและรับประกันความปลอดภัยด้วยค่าใช้จ่ายของตัวเองจำนวนเงินที่ใช้ไปกับสิ่งนี้จะถูกนำมาพิจารณาโดยผู้เช่าซึ่งเป็นส่วนหนึ่งของ ค่าใช้จ่ายจากกิจกรรมปกติตามลักษณะที่จัดตั้งขึ้นโดยทั่วไป

ภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่มจากการชำระค่าเช่าสามารถนำมาหักลดหย่อนจากผู้เช่าได้เต็มจำนวน ไม่ว่าสัญญาจะกำหนดให้มีการโอนกรรมสิทธิ์ในทรัพย์สินที่เช่าให้กับผู้เช่าหรือไม่ก็ตาม แม้ว่าโครงสร้างของการชำระเงินตามสัญญาเช่าจะกำหนดราคาไถ่ถอนซึ่งผู้เช่าจ่ายในระหว่างสัญญาเช่า แต่ภาษีมูลค่าเพิ่มจากการชำระค่าเช่าสามารถหักลดหย่อนได้เต็มจำนวน

ตำแหน่งนี้ระบุไว้ในจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 22 พฤศจิกายน 2547 ฉบับที่ 03-03-01-04/1/128 ลงวันที่ 9 พฤศจิกายน 2548 ฉบับที่ 03-03-04/1/348 สิ่งนี้ยังได้รับการยืนยันโดยแนวทางอนุญาโตตุลาการ เช่น มติของ Federal Antimonopoly Service ของเขตตะวันตกเฉียงเหนือ ลงวันที่ 05.08.2005 เลขที่ A05-1981/2005-13 หลังจากวันที่ 1 มกราคม 2549 ข้อเท็จจริงของการชำระค่าเช่าซื้อไม่สำคัญสำหรับการหักภาษีมูลค่าเพิ่ม "ขาเข้า" ผู้เช่ามีสิทธิหักภาษีมูลค่าเพิ่มจากการชำระค่าเช่าเป็นรายเดือนตามใบแจ้งหนี้ที่ได้รับจากผู้ให้เช่า โดยไม่คำนึงถึงสถานะการชำระหนี้กับผู้ให้เช่า แต่เราต้องไม่ลืมว่าข้อกำหนดเบื้องต้นสำหรับการหักภาษีมูลค่าเพิ่ม "ขาเข้า" ทั้งก่อนวันที่ 1 มกราคม 2549 และหลังจากวันที่นี้คือความจริงที่ว่าสินค้า (งานบริการ) ได้รับการยอมรับสำหรับการบัญชี ดังนั้น หากมีการชำระเงินล่วงหน้าตามเงื่อนไขของสัญญาเช่า การหักเงินจะเกิดขึ้นได้ก็ต่อเมื่อถึงรอบระยะเวลาภาษีที่มีการชำระค่าเช่าเท่านั้น

ภาษีเงินได้

เมื่อคำนวณฐานภาษีเงินได้ผู้เช่ามีสิทธิ์เพิ่มค่าใช้จ่ายตามจำนวนค่าเช่าซึ่งรวมอยู่ในค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตและการขาย (ข้อย่อย 10 ข้อ 1 บทความ 264 แห่งประมวลกฎหมายภาษีของรัสเซีย สหพันธ์)

อย่างไรก็ตามเมื่อตัดค่าใช้จ่ายมีลักษณะเฉพาะที่เกี่ยวข้องกับการโอนกรรมสิทธิ์ในทรัพย์สินที่เช่า (มูลค่าไถ่ถอน) หากสัญญาเช่าไม่ได้กำหนดให้มีการโอนกรรมสิทธิ์ในทรัพย์สินที่เช่าให้กับผู้เช่า แต่มีการทำสัญญาจะซื้อจะขายก็ไม่มีปัญหากับการก่อตัวของฐานภาษีสำหรับภาษีเงินได้ ผู้เช่ามีสิทธิ์รวมค่าใช้จ่ายรายเดือนของจำนวนเงินค่าเช่าทั้งหมดตามเงื่อนไขของสัญญาเช่าตามข้อย่อย 10 ของข้อ 1 ของศิลปะ 264 รหัสภาษีของสหพันธรัฐรัสเซีย

หากทรัพย์สินที่เช่าเป็นของผู้ให้เช่า มูลค่าการไถ่ถอนของสินทรัพย์ถาวรจะต้องถูกแยกออกจากการหักที่ตัดเป็นค่าใช้จ่าย ค่าใช้จ่ายในการซื้อทรัพย์สินที่เสื่อมราคาจะไม่เพิ่มฐานภาษีเงินได้ (ข้อ 5 ของมาตรา 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย) เหล่านี้เป็นต้นทุนที่รวมราคาซื้ออุปกรณ์ด้วย ซึ่งหมายความว่าสามารถตัดออกได้ทีละน้อยผ่านการคิดค่าเสื่อมราคาหลังจากที่วัตถุได้ผ่านเข้าสู่กรรมสิทธิ์ของผู้เช่าแล้ว (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 9 พฤศจิกายน 2548 เลขที่ 03-03-04/4/348, ลงวันที่ 24 พฤษภาคม 2548 ฉบับที่ 03-03-01- 04/1/288 ลงวันที่ 8 เมษายน 2548 ฉบับที่ 03-03-01-04/1/574 และลงวันที่ 26 ตุลาคม 2547 ฉบับที่ 03-03-01 -04/4/58 และจดหมายของ Federal Tax Service ของรัสเซียลงวันที่ 26 เมษายน 2548 ฉบับที่ 02-1-07/40)

ในกรณีที่สัญญาเช่าไม่ได้กำหนดราคารับซื้อคืนเมื่อมีการโอนกรรมสิทธิ์ในทรัพย์สินที่เช่าให้แก่ผู้เช่าโดยมีเงื่อนไขว่าในระหว่างสัญญาเช่าได้ชำระเงินค่าเช่าตามกำหนดเวลาและเต็มจำนวนตามที่กำหนด โดยตำแหน่งกระทรวงการคลังของรัสเซีย (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 9 พฤศจิกายน 2548 เลขที่ 03-03-04/1/348) โดยเฉพาะอย่างยิ่งจดหมายนี้ระบุว่า “หากสัญญาเช่ากำหนดว่าทรัพย์สินที่เช่าตกเป็นทรัพย์สินของผู้เช่าหลังจากชำระเงินค่าเช่าทั้งหมดแล้วโดยไม่ระบุราคาซื้อในสัญญาเช่าให้ถือว่าจำนวนเงินที่ชำระค่าเช่าทั้งหมดถือเป็น ค่าใช้จ่ายที่มุ่งเป้าไปที่การได้มาซึ่งสิทธิในทรัพย์สินที่เช่าซึ่งเป็นทรัพย์สินที่เสื่อมราคาซึ่งรวมอยู่ในต้นทุนเริ่มแรกของทรัพย์สินที่เสื่อมราคาหลังจากโอนกรรมสิทธิ์ให้กับผู้เช่า”

ให้เราระลึกว่ากฎการบัญชีสำหรับธุรกรรมภายใต้สัญญาเช่าไม่ได้กำหนดขั้นตอนพิเศษใด ๆ เพื่อสะท้อนราคาไถ่ถอนทรัพย์สินที่เช่าซึ่งเป็นส่วนหนึ่งของการชำระเงินตามสัญญาเช่า

ในการเผยแพร่ครั้งต่อไปในหัวข้อนี้เราจะพิจารณากรณีที่คำนึงถึงสินทรัพย์ที่เช่าในงบดุลของผู้เช่า

ตัวอย่าง.

บริษัท "แคร์" (ผู้เช่า) ได้รับรถยนต์ภายใต้สัญญาเช่าพร้อมทางเลือกในการซื้อรถยนต์เป็นกรรมสิทธิ์ (ซื้อ) โดยผู้เช่าเมื่อสัญญาเช่าหมดอายุขึ้นอยู่กับการชำระหนี้เต็มจำนวนตามสัญญาเช่าซึ่ง คือ 295,000 รูเบิล รวมภาษีมูลค่าเพิ่ม - 45,000 รูเบิล และรวมจำนวนเงินค่าเช่าทั้งหมด - 236,000 รูเบิล รวมภาษีมูลค่าเพิ่ม - 36,000 รูเบิล

ราคาไถ่ถอนรถยนต์อยู่ที่ 59,000 รูเบิล รวมภาษีมูลค่าเพิ่ม – 9,000 รูเบิล รถยนต์จะถูกบันทึกไว้ในงบดุลของผู้ให้เช่า อายุของสัญญาเช่าคือ 2.0 ปี จำนวนเงินทั้งหมดของสัญญาเช่าจะชำระตามลำดับต่อไปนี้: เมื่อสรุปข้อตกลงผู้เช่าจะจ่ายเงินล่วงหน้าจำนวน 23,600 รูเบิลรวมภาษีมูลค่าเพิ่ม - 3,600 รูเบิล หลังจากส่งมอบรถแล้ว การจ่ายค่าเช่ารายเดือนตลอดระยะเวลาของสัญญาเช่าคือ 8,850 รูเบิล รวมภาษีมูลค่าเพิ่ม - 1,350 รูเบิล ราคาไถ่ถอนจะจ่ายเมื่อสิ้นสุดสัญญาเช่าและจะมีการสรุปข้อตกลงการซื้อและขายแยกต่างหากสำหรับรถยนต์ในราคาไถ่ถอน

ในวันที่โอนเงินเพื่อชำระเงินล่วงหน้าภายใต้สัญญาเช่าจะมีการจัดทำรายการต่อไปนี้: บัญชีเดบิต 76/บัญชีเครดิต 51 ในจำนวน 23,600 รูเบิล (สัญญาเช่า, ใบแจ้งยอดบัญชีธนาคาร)

ณ วันที่ได้รับรถยนต์ตามสัญญาเช่า รถยนต์จะบันทึกในบัญชีนอกงบดุลของผู้ให้เช่า เดบิตของบัญชีนอกงบดุล 001/ – 295,000 รูเบิล (สัญญาเช่า, การรับและโอนทรัพย์สินเพื่อเช่า) บัญชีเดบิต 97/บัญชีเครดิต 76 – 20,000 รูเบิล – เงินที่โอนจะแสดงเป็นค่าใช้จ่ายรอตัดบัญชี ไม่รวมภาษีมูลค่าเพิ่ม (สัญญาเช่า การรับและโอนทรัพย์สินให้เช่า) บัญชีเดบิต 19/บัญชีเครดิต 76 – 3600 rub – สะท้อนถึงจำนวนภาษีมูลค่าเพิ่มที่ชำระให้กับผู้ให้เช่าซึ่งเป็นส่วนหนึ่งของการชำระเงินล่วงหน้า (สัญญาเช่า, ใบรับรองการบัญชี)

อายุของสัญญาเช่ารถยนต์คือ 2 ปี ค่าเช่ารายเดือน (212,400/24) – 8850 รูเบิล รวมภาษีมูลค่าเพิ่ม – 1,350 รูเบิล รายการต่อไปนี้จะต้องจัดทำในบันทึกทางบัญชีของบริษัท Kare ทุกเดือนเป็นเวลาสองปี:

- บัญชีเดบิต 76/บัญชีเครดิต 51 – 8850 rub – ชำระเงินรายเดือนตามสัญญาเช่าแล้ว (ใบแจ้งยอดธนาคารในบัญชีกระแสรายวัน)

- บัญชีเดบิต 20/บัญชีเครดิต 76 – 7500 rub – ค่าใช้จ่ายแสดงเป็นจำนวนเงินค่าเช่ารายเดือน (ใบรับรองการบัญชี)

- บัญชีเดบิต 19/บัญชีเครดิต 76 – 1350 rub – สะท้อนถึงจำนวนภาษีมูลค่าเพิ่มที่จ่ายให้กับผู้ให้เช่าซึ่งเป็นส่วนหนึ่งของการชำระค่าเช่ารายเดือน (ใบแจ้งหนี้)

- บัญชีเดบิต 68/บัญชีเครดิต 19 – 1350 rub – ยอมรับภาษีมูลค่าเพิ่มเพื่อหักเป็นส่วนหนึ่งของการชำระค่าเช่ารายเดือน (ใบแจ้งหนี้)

- บัญชีเดบิต 20/บัญชีเครดิต 97 – 2083 rub 33 โคเปค – รับรู้เป็นค่าใช้จ่ายส่วนหนึ่งของจำนวนเงินที่จ่ายให้กับผู้ให้เช่าเมื่อทำสัญญาเช่า (50,000/2/55 – การคำนวณใบรับรองการบัญชี)

- บัญชีเดบิต 68/บัญชีเครดิต 19 – 375 rub – ส่วนหนึ่งของจำนวน VAT ที่ชำระในรูปแบบของการล่วงหน้าได้รับการยอมรับสำหรับการหักเงิน (9000/2/12 – ใบแจ้งหนี้และการคำนวณทางบัญชี)

ในบันทึกทางบัญชีขององค์กรผู้เช่า ธุรกรรมเหล่านี้จะสะท้อนให้เห็นในรายการต่อไปนี้:

- เดบิตของบัญชี 44/เครดิตของบัญชี 60 - สะท้อนถึงค่าใช้จ่ายในการบำรุงรักษาและซ่อมแซมทรัพย์สินที่เช่าโดยผู้รับเหมา

- เดบิตของบัญชี 19/เครดิตของบัญชี 60 – ภาษีมูลค่าเพิ่มสำหรับงานของผู้รับเหมาในการบำรุงรักษาและซ่อมแซม

บัญชีเดบิต 76/บัญชีเครดิต 51 – 59,000 rub – การชำระราคาซื้อรถยนต์ให้กับผู้ให้เช่าสะท้อนให้เห็น (สัญญาเช่า, ใบแจ้งยอดธนาคาร)

บัญชีเดบิต 08/บัญชีเครดิต 76 – 50,000 rub – ราคาไถ่ถอนรถยนต์สะท้อนถึงการลงทุนในการซื้อสินทรัพย์ไม่หมุนเวียน (สัญญาเช่า เอกสารการขนส่ง)

บัญชีเดบิต 19/บัญชีเครดิต 76 – 9,000 rub – สะท้อนถึงจำนวนภาษีมูลค่าเพิ่มที่ชำระเป็นส่วนหนึ่งของราคาซื้อ (ใบแจ้งหนี้)

บัญชีเดบิต 68/บัญชีเครดิต 19 – 9,000 rub – ภาษีมูลค่าเพิ่มที่ชำระเป็นส่วนหนึ่งของราคาซื้อ (ใบแจ้งหนี้) สามารถนำไปหักลดหย่อนได้

บัญชีเดบิต 01/บัญชีเครดิต 08 – 50,000 rub – รถยนต์ที่ซื้อได้รับการยอมรับสำหรับการบัญชีเป็นส่วนหนึ่งของสินทรัพย์ถาวร (การกระทำของการยอมรับและการโอนสินทรัพย์ถาวร)

เครดิตเข้าบัญชีนอกงบดุล 001 – 295,000 RUB – หักจากบัญชียอดคงเหลือสำหรับค่ารถ

ในปัจจุบัน บริษัทต่างๆ มักใช้ลิสซิ่งเพื่อซื้อยานพาหนะ อุปกรณ์ และสินทรัพย์ถาวรอื่นๆ การเช่าซื้อเป็นสินเชื่อประเภทหนึ่งเมื่อองค์กรทางการเงิน - ผู้ให้เช่าซื้อทรัพย์สินเฉพาะจากผู้ขายที่ระบุ (หรือตามทางเลือกของตนเอง) และเช่าอุปกรณ์นี้หรือทรัพย์สินอื่น ๆ ให้กับผู้เช่าโดยมีค่าธรรมเนียม นี่เป็นสัญญาเช่าระยะยาวโดยมีสิทธิในการซื้อครั้งต่อไป

สัญญาเช่ามักจะกำหนดว่าจะเก็บบัญชีการเช่าไว้ที่ใด - ในงบดุลของผู้เช่า (บุคคลที่ซื้อทรัพย์สิน) หรือกับผู้ให้เช่า (องค์กรทางการเงินที่จัดหาทรัพย์สิน)

การให้กู้ยืมรูปแบบนี้ใช้กันอย่างแพร่หลายในบริษัทหลายแห่ง เนื่องจากต้นทุนของสินทรัพย์ถาวรอาจต่ำกว่าการใช้กองทุนเครดิต และแม้แต่การซื้อทรัพย์สินที่จำเป็นด้วยเงินทุนของคุณเองด้วยซ้ำ ผลประโยชน์ที่ได้รับเนื่องจากการที่การชำระเงินตามสัญญาเช่าเป็นต้นทุนและลดฐานเมื่อคำนวณภาษีเงินได้ นอกจากนี้ยังมีข้อดีในการชำระภาษีมูลค่าเพิ่ม ข้อดีที่สำคัญอีกประการหนึ่งคือสิทธิ์ของผู้ถือยอดคงเหลือในการใช้อัตราค่าเสื่อมราคาที่เพิ่มขึ้น ซึ่งนำไปสู่การลดภาษีทรัพย์สินและสามารถลดภาษีเงินได้

การบัญชีเช่าซื้อในงบดุลของผู้ให้เช่า

การบัญชีสำหรับการเช่าในงบดุลของผู้ให้เช่าดำเนินการโดยเป็นส่วนหนึ่งของสินทรัพย์ถาวรในบัญชีพิเศษ 03 "การลงทุนที่มีกำไรในสินทรัพย์ที่มีตัวตน" เมื่อทรัพย์สินที่เช่าถูกโอนไปยังผู้เช่า จะมีการเคลื่อนไหวในบัญชีย่อยที่เปิดไปที่บัญชี 03 ตัวอย่างเช่น เราเปิดบัญชีย่อยสองบัญชี - 03.1 เพื่อสะท้อนถึงทรัพย์สินที่เช่า และ 03.2 เพื่อสะท้อนถึงการโอน

ในขั้นต้นมีความจำเป็นต้องคำนวณต้นทุนในการได้มาซึ่งสินทรัพย์ที่เช่าซึ่งรวมถึงบริการให้คำปรึกษาค่าธรรมเนียมและค่าใช้จ่ายค่าธรรมเนียมตัวกลางและบริการอื่น ๆ ซึ่งสรุปไว้ในบัญชี 08 หลังจากการก่อตัวของต้นทุนเสร็จสิ้นทรัพย์สินจะต้องถูกแปลงเป็นทุน ในการเดบิตของบัญชี 03

ในกรณีนี้ ธุรกรรมการเช่าจะแสดงดังต่อไปนี้:

D 08.4 - K 60 - ด้วยการโพสต์นี้เราสะท้อนต้นทุนในการซื้อสินทรัพย์ที่เช่า

D 19.1 - K 60 - เราจัดสรรภาษีมูลค่าเพิ่ม

D68 - K19-1 - เรารับหักภาษีมูลค่าเพิ่ม

D03.1 - K 08.4 – สินทรัพย์ที่เช่าได้รับการยอมรับสำหรับการบัญชี

D60 - K 51 – ชำระเงินให้กับผู้ขายแล้ว

D03.2 - K03.1 – เช่าทรัพย์สิน;

D20 -K 02 – มีการคิดค่าเสื่อมราคา

เมื่อสัญญาเช่ากำหนดภาระผูกพันในการโอนสินทรัพย์ที่เช่าไปยังงบดุลของผู้เช่าผู้ให้เช่าจะต้องตัดมันออกจากงบดุลของเขา แต่ไม่สามารถละเลยทรัพย์สินนั้นได้ บัญชีนอกงบดุลพิเศษ 011“ สินทรัพย์ถาวรที่เช่าออก ” ไว้เพื่อมัน การบัญชีดำเนินการตามราคาทุนที่ระบุไว้ในสัญญาเช่า ในกรณีนี้ต้นทุนของสินทรัพย์ที่เช่าจะแสดงเป็นค่าใช้จ่ายรอตัดบัญชี

การสะท้อนการเช่าในการบัญชีและการโอนไปยังผู้เช่าดำเนินการโดยใช้รายการต่อไปนี้:

D 97 - K 03 – สินทรัพย์ที่เช่าถูกตัดออก

011 – สะท้อนถึงต้นทุนในบัญชีนอกงบดุล

D20 – 97 – ค่าใช้จ่ายรอการตัดบัญชีถูกตัดออกบางส่วน

D90.2 - D20 – ต้นทุนภายใต้สัญญาเช่าตัดจำหน่ายเป็นต้นทุนขาย

ภาพสะท้อนของการเช่าโดยผู้เช่า

ในการบัญชีของผู้เช่า อุปกรณ์ที่ได้รับหรือทรัพย์สินอื่น ๆ ที่ระบุไว้ในงบดุลของผู้ให้เช่าจะแสดงในบัญชีนอกงบดุล 001 ด้วยต้นทุนรวมที่ระบุในสัญญา

การชำระเงินค่าเช่าจะเกิดขึ้นในบัญชีเครดิต 76 ซึ่งคำนึงถึงการชำระหนี้กับลูกหนี้และเจ้าหนี้โดยสอดคล้องกับบัญชีต้นทุนเช่น 20,23,26 หากทรัพย์สินจะถูกใช้ในการผลิตโดยมีบัญชี 44 หากใช้ในการซื้อขาย กิจกรรมตามบัญชี 91.2 เมื่อใช้ทรัพย์สินเพื่อวัตถุประสงค์ที่ไม่ใช่การผลิต

สินทรัพย์ที่เช่าแสดงอยู่ในบันทึกทางบัญชีของผู้เช่าดังนี้:

D 001 - 1 ล้านรูเบิล (เรารับทรัพย์สินเพื่อการบัญชีไม่คำนึงถึงภาษีมูลค่าเพิ่ม)

ง 60 – เค 51 – 236 ตร.ม. (เงินดาวน์ได้ชำระตามสัญญาลิซีนแล้ว)

การชำระเงินล่วงหน้าอาจไม่สามารถหักกลบได้ทันทีแต่ตลอดทั้งสัญญา ในตัวอย่างของเรา เป็นเวลา 3 ปี 6 tr. รูเบิล

D 20 – K 76 – 29 ตร. (การชำระค่าเช่าครั้งแรกเกิดขึ้น - 34 tr. ลบภาษีมูลค่าเพิ่ม - 5 tr.)

D 19 – K 76 – 5 t.r. (มีการจัดสรรภาษีมูลค่าเพิ่มสำหรับการชำระเงินครั้งแรก)

D 20 – K 60 – 5 ตัน (ชดเชยส่วนหนึ่งของเงินล่วงหน้า – 6 tr. ลบภาษีมูลค่าเพิ่ม 1 tr)

D 19 – K 60 – 1 ตัน (มีการเรียกเก็บภาษีมูลค่าเพิ่มจากการหักเงินล่วงหน้า)

ง 68 – K19 – 5 ตร.ม. (ภาษีมูลค่าเพิ่มที่ส่งไปยังงบประมาณ);

ง 76 – เค 51 – 34 ตร.ม. (โอนเงินครั้งแรก)

กฎหมายไม่ได้กำหนดวิธีการสะท้อนธุรกรรมในการบัญชีอย่างสมบูรณ์เมื่อสินทรัพย์ที่เช่าแสดงอยู่ในงบดุลของผู้เช่า แต่มีแนวทางปฏิบัติที่จัดตั้งขึ้นตามผลการตรวจสอบของหน่วยงานของรัฐ

เมื่อรายการที่เช่าถึงผู้เช่า จะถูกบันทึกเป็นเดบิตของบัญชี 08 ลบภาษีมูลค่าเพิ่มร่วมกับบัญชี 76 นอกจากนี้หลังจากการก่อตัวของต้นทุนทรัพย์สินจะเข้าสู่บัญชี 01 ในสินทรัพย์ถาวร

ค่าเสื่อมราคาคำนวณโดยผู้เช่าในเดบิตของบัญชี 20 และเครดิต 02 ในลักษณะที่ระบุไว้ในนโยบายการบัญชี

ภาพสะท้อนของธุรกรรมภายใต้สัญญาเช่าในโปรแกรม

"1ค:การบัญชี 8" (ฉบับ 3.0)

คำว่า "ลิสซิ่ง" ยืมมาจากภาษาอังกฤษ มาจากคำกริยาว่า "ให้เช่า" ซึ่งแปลว่า "เช่า, ให้เช่า" แท้จริงแล้วมีความคล้ายคลึงกันหลายประการระหว่างการเช่าซื้อและการเช่า อย่างไรก็ตาม ไม่ควรระบุแนวคิดเหล่านี้

เช่าประกอบด้วยผู้ให้เช่าโอนทรัพย์สินเพื่อใช้และครอบครองชั่วคราวให้แก่ผู้เช่าโดยเสียค่าธรรมเนียม วัตถุประสงค์ของการเช่าอาจเป็นได้ทั้งสังหาริมทรัพย์และอสังหาริมทรัพย์รวมทั้งที่ดินด้วย

ลีสซิ่ง(สิ่งที่เรียกว่าสัญญาเช่าทางการเงิน) ประกอบด้วยข้อเท็จจริงที่ว่าผู้ให้เช่าตกลงที่จะรับกรรมสิทธิ์ในทรัพย์สินใหม่ที่ระบุโดยผู้เช่าจากซัพพลายเออร์รายใดรายหนึ่งและมอบทรัพย์สินนี้ให้กับผู้เช่าโดยมีค่าธรรมเนียมสำหรับการครอบครองและใช้งานชั่วคราว (ข้อ 4 ศิลปะ 15 กฎหมายของรัฐบาลกลาง ลงวันที่ 29 ตุลาคม 2541 ฉบับที่ 164-FZ) เรื่องของสัญญาเช่าสามารถเป็นสินค้าที่ไม่สิ้นเปลืองได้ ตามกฎแล้วสิ่งเหล่านี้เป็นสินทรัพย์ถาวร ยกเว้นที่ดินและสิ่งอำนวยความสะดวกในการจัดการสิ่งแวดล้อม ยิ่งไปกว่านั้น ขึ้นอยู่กับเงื่อนไขของสัญญา ผู้เช่ามีสิทธิที่จะซื้อทรัพย์สินนี้เมื่อสิ้นสุดสัญญาเช่าโดยชำระราคาไถ่ถอนหรือส่งคืนให้กับผู้ให้เช่า

ดังนั้นซึ่งแตกต่างจากสัญญาเช่าข้อตกลงการเช่าหมายถึงการเกิดขึ้นของความสัมพันธ์ทางกฎหมายระหว่างบุคคลที่สาม: ผู้ขายทรัพย์สินผู้ให้เช่าและผู้เช่าและให้สิทธิผู้เช่าในการได้รับกรรมสิทธิ์ในทรัพย์สินที่เช่าเมื่อสิ้นสุด ข้อตกลงดังกล่าว.

ราคาไถ่ถอนจะจ่ายเป็นเงินก้อนเมื่อสิ้นสุดสัญญาเช่าหรือจ่ายเป็นหุ้นเท่า ๆ กันซึ่งเป็นส่วนหนึ่งของการชำระเงินตามสัญญาเช่าตาม ศิลปะ. 28 กฎหมายของรัฐบาลกลาง “ ในสัญญาเช่าทางการเงิน (ลีสซิ่ง)” “ การชำระเงินตามสัญญาเช่าหมายถึงจำนวนเงินรวมของการชำระเงินภายใต้สัญญาเช่าตลอดระยะเวลาของสัญญาเช่าซึ่งรวมถึงการชดใช้ต้นทุนของผู้ให้เช่าที่เกี่ยวข้องกับการได้มาและการโอนสินทรัพย์ที่เช่าไปยังผู้เช่า การชำระคืนต้นทุนที่เกี่ยวข้องกับการจัดหาสัญญาเช่าบริการอื่น ๆ ที่ให้ไว้ตลอดจนรายได้ของผู้ให้เช่า จำนวนเงินรวมของสัญญาเช่าอาจรวมราคาไถ่ถอนทรัพย์สินที่เช่าหากสัญญาเช่ากำหนดให้มีการโอนกรรมสิทธิ์ในทรัพย์สินที่เช่าให้กับผู้เช่า”

ในกรณีที่เมื่อสิ้นสุดสัญญาทรัพย์สินตกเป็นทรัพย์สินของผู้เช่าต้องระบุราคาซื้อทรัพย์สินในสัญญา (หรือเพิ่มเติม/ภาคผนวก) (หนังสือจากกระทรวงการคลัง สหพันธรัฐรัสเซียลงวันที่ 09.11.2548 ฉบับที่ 03-03-04/1/348และ ลงวันที่ 09/05/2549 ครั้งที่ 03-03-04/1/648 ) และขั้นตอนการชำระเงิน ในเวลาเดียวกันการมีหรือไม่มีราคาไถ่ถอนในสัญญาจะส่งผลต่อการบัญชีภาษีของธุรกรรมการเช่าซื้อเท่านั้น

ราคาไถ่ถอนจะถูกนำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษีแยกต่างหากจากจำนวนเงินที่จ่ายตามสัญญาเช่าอื่น ๆ ในลำดับการชำระเงินใด ๆ (จดหมายจากกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 02.06.2553 เลขที่ 03-03-06/1/368 ). ไม่ว่าจะชำระราคาไถ่ถอนอย่างไร: บางส่วนในระหว่างระยะเวลาของสัญญาซึ่งเป็นส่วนหนึ่งของการชำระเงินตามสัญญาเช่าหรือ ณ จุดใดจุดหนึ่งทั้งหมดหรือในการชำระเงินแยกกันหลายครั้งผู้เช่าจะต้องชำระเงินล่วงหน้า เช่นเดียวกับการจ่ายล่วงหน้าอื่น ๆ จนกว่าจะมีการโอนกรรมสิทธิ์ ราคาไถ่ถอนจะไม่นำมาพิจารณาในการคำนวณภาษีเงินได้ ดังนั้นค่าใช้จ่ายของผู้เช่าที่นำมาพิจารณาเมื่อคำนวณภาษีเงินได้เป็นเพียงการชำระคืนต้นทุนของผู้ให้เช่าที่เกี่ยวข้องกับการได้มาและโอนสินทรัพย์ที่เช่าไปยังผู้เช่าการคืนเงินต้นทุนที่เกี่ยวข้องกับการให้บริการอื่น ๆ ที่กำหนดไว้ในสัญญาเช่า ตลอดจนรายได้ของผู้ให้เช่าด้วย

ในขณะที่โอนกรรมสิทธิ์ ราคาไถ่ถอนที่จ่ายให้กับผู้ให้เช่าจะสร้างมูลค่าภาษีเริ่มแรกของทรัพย์สินที่คิดค่าเสื่อมราคา ผู้เช่าจะคิดค่าเสื่อมราคาในลักษณะปกติเช่นเดียวกับการซื้ออสังหาริมทรัพย์มือสอง

การบัญชีสำหรับธุรกรรมที่เกี่ยวข้องกับสัญญาเช่าได้รับการควบคุมคำแนะนำ เกี่ยวกับการสะท้อนในการบัญชีการดำเนินงานตามสัญญาเช่าได้รับการอนุมัติ ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 17 กุมภาพันธ์ 2540 ฉบับที่ 15

ในช่วงระยะเวลาที่มีผลบังคับของสัญญาเช่าทรัพย์สินอาจอยู่ในงบดุลของผู้ให้เช่าหรือในงบดุลของผู้เช่าทั้งนี้ขึ้นอยู่กับเงื่อนไขของข้อตกลง กรณีที่ยากที่สุดจากมุมมองของการบัญชีและการบัญชีภาษีของการดำเนินการเช่าซื้อคือกรณีที่ทรัพย์สินอยู่ในงบดุลของผู้เช่า (นับจากตำแหน่งของผู้เช่า) ให้เราพิจารณาโดยใช้ตัวอย่างเฉพาะลำดับของการบัญชีในโปรแกรม "1C: การบัญชี 8" รุ่น 3.0 (ต่อไปนี้จะเรียกว่า "โปรแกรม") สำหรับผู้เช่าในกรณีที่ระบุโดยคำนึงถึงตัวเลือกเมื่อ ทรัพย์สินถูกซื้อเมื่อสิ้นสุดสัญญาเช่าหรือคืนให้กับผู้ให้เช่า

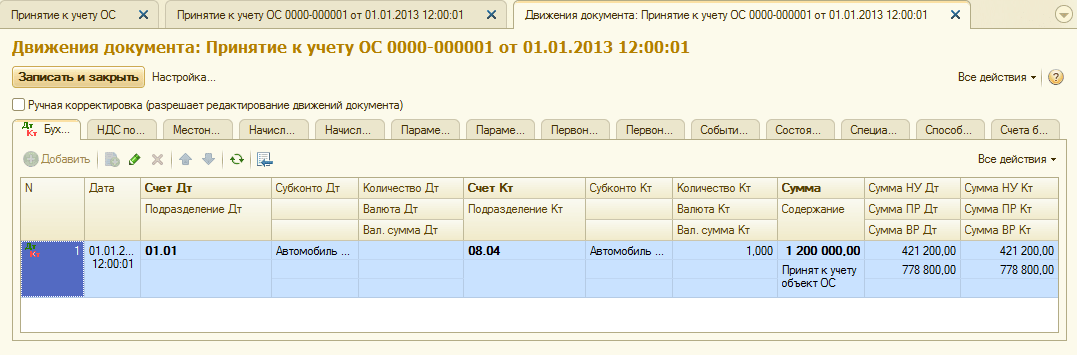

ตัวอย่าง

Yantar LLC (ผู้เช่า) ได้ทำสัญญาเช่าเลขที่ 001 ลงวันที่ 1 มกราคม 2556 กับ Euroleasing LLC (ผู้ให้เช่า) เป็นระยะเวลา 6 เดือน หัวข้อการเช่าคือรถยนต์ FIAT ซึ่งได้รับการยอมรับในงบดุลของ Yantar LLC เมื่อวันที่ 1 มกราคม 2013 ค่าใช้จ่ายในการซื้อกิจการโดยผู้ให้เช่ามีจำนวน 497,016 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - RUB 75,816) ภายใต้เงื่อนไขของสัญญาเช่า ราคารถยนต์ FIAT โดยคำนึงถึงราคาไถ่ถอนคือ 1,416,000 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - 216,000 รูเบิล) ในกรณีนี้ ราคาไถ่ถอนรถยนต์จะชำระเป็นงวดรายเดือนเท่าๆ กันพร้อมกับการชำระค่าเช่าซื้อ จำนวนการเช่าซื้อรายเดือนคือ 106,200 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - 16,200 รูเบิล) ราคาไถ่ถอนคือ RUB 778,800 (รวมภาษีมูลค่าเพิ่ม 18% - 118,800 รูเบิล) และจำนวนเงินต่อเดือนคือ 129,800 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - RUB 19,800) อายุการใช้งานของยานพาหนะคือ 84 เดือน ค่าเสื่อมราคาคำนวณโดยใช้วิธีเส้นตรง เมื่อสิ้นสุดสัญญา รถยนต์ FIAT จะกลายเป็นทรัพย์สินของ Yantar LLC

ธุรกรรมต่อไปนี้จะต้องถูกสร้างขึ้นในโปรแกรม (ตารางที่ 1)

ตารางที่ 1 - รายการบัญชีภายใต้สัญญาเช่า

|

เดบิต |

เครดิต |

||||||||

|

สำหรับการบัญชีและการบัญชีภาษี รายการที่เหมาะสมจะถูกจัดทำในทะเบียนการวิเคราะห์ |

|||||||||

จากการโพสต์เอกสาร "การรับสินค้าและบริการ" ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น (รูปที่ 2)

ข้าว. 2 - การผ่านรายการเอกสาร "การรับสินค้าและบริการ"

ดังที่ได้กล่าวมาแล้วข้างต้นจนกว่าจะมีการโอนกรรมสิทธิ์ในทรัพย์สินให้กับผู้เช่าราคารับซื้อคืนจะไม่นำมาพิจารณาเมื่อคำนวณภาษีเงินได้ ดังนั้นเราจะใช้การปรับการเคลื่อนย้ายเอกสารด้วยตนเองและในคอลัมน์ "จำนวน NU Dt", "จำนวน NU Kt" เราจะป้อนจำนวนค่าใช้จ่ายของผู้ให้เช่าสำหรับการได้มาซึ่งทรัพย์สิน (ไม่รวมภาษีมูลค่าเพิ่ม) - 421,200 รูเบิล ราคาไถ่ถอน 778,800 รูเบิล เราจะสะท้อนความแตกต่างเป็นค่าคงที่โดยวางไว้ในคอลัมน์ที่เหมาะสม (รูปที่ 3)

ข้าว. 3 - การปรับเปลี่ยนรายการด้วยตนเองในเอกสาร "การรับสินค้าและบริการ"

3. ในการดำเนินการรับสินทรัพย์ถาวรเพื่อการบัญชีคุณต้องสร้างเอกสาร“ การยอมรับการบัญชีสินทรัพย์ถาวร” (รูปที่ 4) เอกสารนี้บันทึกข้อเท็จจริงของความสมบูรณ์ของการก่อตัวของต้นทุนเริ่มต้นของรายการสินทรัพย์ถาวรและ (หรือ) การทดสอบการใช้งาน เมื่อสร้างสินทรัพย์ถาวร ขอแนะนำให้สร้างโฟลเดอร์พิเศษในไดเร็กทอรี "สินทรัพย์ถาวร" สำหรับสินทรัพย์ถาวรที่ได้รับจากการเช่า

ต้นทุนเริ่มต้นของวัตถุซึ่งวางแผนไว้ว่าจะนำมาพิจารณาเป็นสินทรัพย์ถาวรนั้นเกิดขึ้นในบัญชี 08 "การลงทุนในสินทรัพย์ไม่หมุนเวียน"

ข้าว. 4 - การยอมรับสินทรัพย์ถาวรเพื่อการบัญชี

เราจะกรอกแท็บ "การบัญชี" และ "การบัญชีภาษี" ของเอกสาร "การยอมรับสินทรัพย์ถาวรสำหรับการบัญชี" ดังแสดงในรูปที่ 1 5 และ 6

ข้าว. 5 - กรอกแท็บ "การบัญชี"

ข้าว. 6 - กรอกแท็บ "การบัญชีภาษี"

จากเอกสาร "การยอมรับการบัญชีสินทรัพย์ถาวร" ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น (รูปที่ 7)

ข้าว. 7 - การผ่านรายการเอกสาร“ การยอมรับการบัญชีสินทรัพย์ถาวร”

4. เมื่อสิ้นเดือนแรกของสัญญาเช่าจะต้องจ่ายค่าเช่างวดถัดไป เพื่อสะท้อนการดำเนินการนี้คุณสามารถเข้าสู่การดำเนินการด้วยตนเองหรือใช้เอกสาร "การปรับหนี้" (แท็บ "การซื้อและการขาย" ส่วน "การชำระหนี้กับคู่สัญญา") ด้วยประเภทการดำเนินการ "การโอนหนี้" (รูปที่ 8)

ข้าว. 8 - กรอกเอกสาร “การปรับหนี้”

ในช่อง "จำนวนเงิน" เราจะป้อนจำนวนเงินที่ต้องชำระตามสัญญาเช่าครั้งต่อไปด้วยตนเองจำนวน 236,000 รูเบิล = 1,416,000 ถู. / 6 เดือน (ระยะเวลาตามสัญญา)

ในฟิลด์ "บัญชีการบัญชีใหม่" ระบุบัญชี 76.09 "การชำระหนี้อื่น ๆ กับลูกหนี้และเจ้าหนี้ต่างๆ" เขาคือผู้ที่จะปรากฏเป็นบัญชีเงินกู้อันเป็นผลมาจากการผ่านรายการเอกสาร (รูปที่ 9)

ข้าว. 9 - การผ่านรายการยอดค้างชำระค่าเช่า

ค่าเช่ารายเดือนอื่นๆ ทั้งหมดสามารถคำนวณได้ในลักษณะเดียวกัน

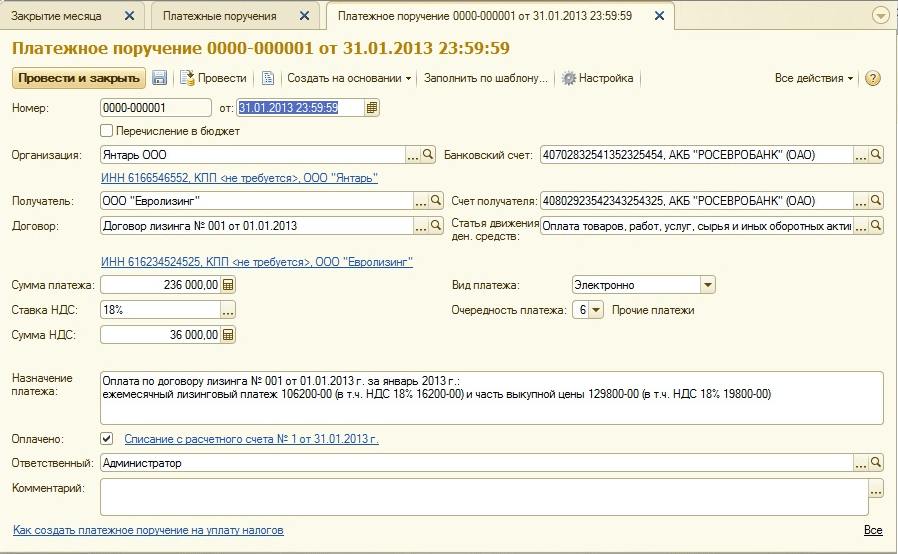

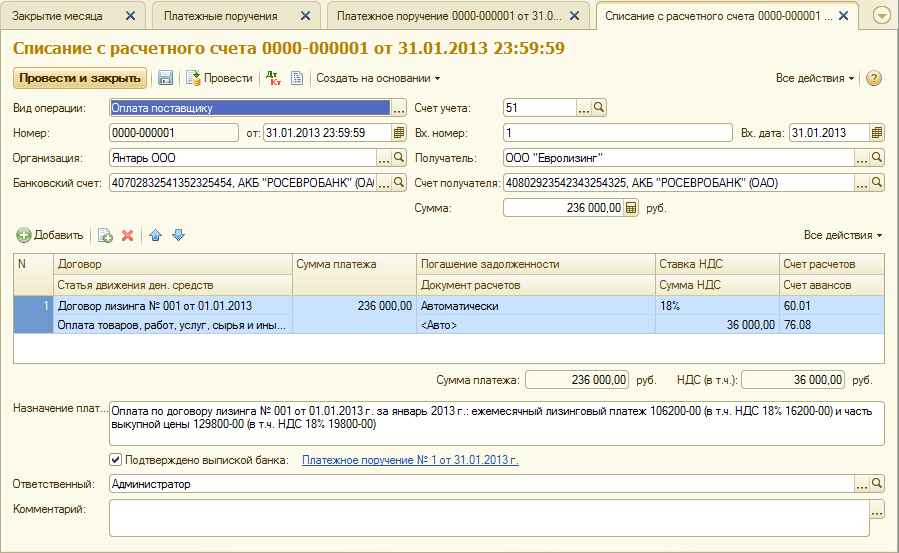

5. เราจะโอนค่าเช่างวดถัดไปให้กับผู้ให้เช่า ในการดำเนินการนี้ ก่อนอื่นเราจะสร้างเอกสาร "ใบสั่งจ่ายเงิน" (รูปที่ 10) จากนั้นเราจะป้อนเอกสาร "การตัดจำหน่ายจากบัญชีปัจจุบัน" ตามเอกสารนี้ (รูปที่ 11)

ข้าว. 10 - คำสั่งจ่ายเงินสำหรับการโอนการชำระค่าเช่า

ข้าว. 11 - การหักเงินค่าเช่าจากบัญชีกระแสรายวัน

หลังจากได้รับใบแจ้งยอดธนาคารซึ่งบันทึกการหักเงินจากบัญชีปัจจุบัน จำเป็นต้องยืนยันเอกสารที่สร้างไว้ก่อนหน้านี้ “การตัดออกจากบัญชีปัจจุบัน” เพื่อสร้างธุรกรรม” (ช่องทำเครื่องหมาย “ยืนยันโดยใบแจ้งยอดธนาคาร” ที่ด้านซ้ายล่าง มุมของแบบฟอร์มในรูปที่ 11)

เมื่อผ่านรายการเอกสาร จะมีการสร้างการผ่านรายการ Dt 76.09 - Kt 51 (รูปที่ 12) เนื่องจาก ตามเงื่อนไขในตัวอย่างของเรา ข้อเท็จจริงในการรับสินทรัพย์ที่เป็นสาระสำคัญ (สินทรัพย์ถาวร) จะถูกบันทึกก่อน จากนั้นจึงบันทึกข้อเท็จจริงของการชำระเงิน เช่น ในขณะที่ชำระเงินมีบัญชีเจ้าหนี้ให้กับซัพพลายเออร์ ผลจากธุรกรรมทางธุรกิจทำให้เจ้าหนี้ได้รับการชำระคืน

ข้าว. 12 - ผลการผ่านรายการเอกสาร “ตัดจ่ายจากบัญชีกระแสรายวัน”

6. ต้นทุนเริ่มแรกของวัตถุที่เช่าจะรวมอยู่ในค่าใช้จ่ายผ่านค่าเสื่อมราคา เนื่องจากสินทรัพย์ที่เช่าอยู่ในงบดุลของผู้เช่า เขาจึงเรียกเก็บค่าเสื่อมราคารายเดือนของสินทรัพย์ที่เช่าในจำนวนอัตราค่าเสื่อมราคาที่คำนวณตามอายุการใช้งานของวัตถุนี้

ในการคำนวณจำนวนค่าเสื่อมราคา เราจะดำเนินการตามขั้นตอน "การปิดบัญชีเดือน" ในส่วน "การบัญชี ภาษี การรายงาน" (ซึ่งสามารถทำได้โดยใช้การดำเนินการตามปกติ "ค่าเสื่อมราคาและค่าเสื่อมราคาของสินทรัพย์ถาวร" ใน "สินทรัพย์ถาวร" และแท็บสินทรัพย์ไม่มีตัวตน”) ขั้นแรก เราจะปิดเดือนมกราคม (ค่าเสื่อมราคาจะไม่เกิดขึ้นในเดือนมกราคม เนื่องจากสินทรัพย์ถาวรถูกนำมาพิจารณาในเดือนนี้) จากนั้นในเดือนกุมภาพันธ์ (รูปที่ 13) ก่อนที่จะคำนวณค่าเสื่อมราคาและดำเนินการตามปกติอื่นๆ เพื่อปิดเดือน จำเป็นต้องตรวจสอบลำดับของเอกสาร

ข้าว. 13 - การคำนวณค่าเสื่อมราคาโดยใช้การดำเนินการ "ปิดบัญชีของเดือน"

เป็นผลให้เกิดการเดินสายไฟดังต่อไปนี้ (รูปที่ 14)

อย่างที่คุณเห็นการผ่านรายการสะท้อนถึงความแตกต่างคงที่ที่ 9271.43 รูเบิลซึ่งเกิดขึ้นเนื่องจากความแตกต่างของต้นทุนของสินทรัพย์ถาวรในการบัญชีและการบัญชีภาษี ความแตกต่างนี้จะเกิดขึ้นตลอดระยะเวลาการคิดค่าเสื่อมราคาในการบัญชีภาษี

นอกเหนือจากการหักค่าเสื่อมราคาแล้ว ค่าใช้จ่ายในรูปแบบของการจ่ายค่าเช่าหักด้วยค่าเสื่อมราคาของทรัพย์สินที่เช่าจะถูกรับรู้ทุกเดือนในการบัญชีภาษีของผู้เช่า ในเรื่องนี้มีผลแตกต่างชั่วคราวที่ต้องเสียภาษีซึ่งนำไปสู่การก่อตัวของหนี้สินภาษีเงินได้รอการตัดบัญชีซึ่งแสดงอยู่ในเดบิตของบัญชี 68 "การคำนวณภาษีและค่าธรรมเนียม" และเครดิตของบัญชี 77 "หนี้สินภาษีเงินได้รอการตัดบัญชี" จำนวนการปรับปรุงจะกำหนดเป็นผลต่างระหว่างค่าเช่ารายเดือนที่ไม่รวมภาษีมูลค่าเพิ่มและจำนวนค่าเสื่อมราคา คูณด้วยอัตราภาษีเงินได้

หากจำนวนค่าเสื่อมราคารายเดือนเกินกว่าจำนวนเงินที่จ่ายตามสัญญาเช่า เฉพาะค่าเสื่อมราคาของวัตถุที่เช่าเท่านั้นที่จะถูกนำมาพิจารณาในค่าใช้จ่ายในการบัญชีภาษี

เห็นได้ชัดว่าในตัวอย่างของเรา จำนวนการหักค่าเสื่อมราคารายเดือนน้อยกว่าจำนวนเงินที่ชำระค่าเช่า ความแตกต่างก็คือ

200,000 - 14,285.71 = 185,714.29 รูเบิล

ดังนั้นจึงจำเป็นต้องสะท้อนความแตกต่างนี้เป็นการชั่วคราวเพื่อการบัญชีภาษี

ในการชำระหนี้สินภาษีเงินได้รอการตัดบัญชีรายเดือนในการบัญชีคุณสามารถใช้การดำเนินการได้ป้อนด้วยตนเอง (แท็บ "การบัญชีภาษีการรายงาน" ส่วน "การบัญชี" รายการ "การดำเนินงาน (การบัญชีและการบัญชี)") การเดินสายไฟที่สร้างขึ้นจะแสดงในรูป 15. จำนวนเงินของรายการเท่ากับผลแตกต่างชั่วคราวข้างต้นคูณด้วยอัตราภาษีเงินได้:

185,714.29 * 0.2 = 37,142.86 รูเบิล

ข้าว. 15 - การป้อนธุรกรรมด้วยตนเองเพื่อชำระหนี้สินภาษีเงินได้รอการตัดบัญชี

7. เพื่อสะท้อน VAT จากการจ่ายสัญญาเช่าที่ยอมรับสำหรับการหัก เราจะสร้างเอกสาร "การสะท้อน VAT เพื่อการหัก" (แท็บ "การบัญชี ภาษี การรายงาน" ส่วน "VAT") มาเติมกันตามรูปเลย 16. เพื่อเป็นเอกสารการชำระเงิน เราจะระบุเอกสาร "การปรับปรุงหนี้" ที่สอดคล้องกับการชำระสัญญาเช่านี้.

ข้าว. 16 - การสะท้อนภาษีมูลค่าเพิ่มจากการจ่ายค่าเช่าเพื่อการหักลดหย่อน

นอกจากนี้ยังจำเป็นต้องสร้างใบแจ้งหนี้ที่ได้รับตามเอกสารที่สร้างขึ้น (รูปที่ 17)

ข้าว. 17 - แบบฟอร์ม "ใบแจ้งหนี้ที่ได้รับ" สำหรับการชำระค่าเช่า

การผ่านรายการที่สร้างโดยเอกสาร "สะท้อนภาษีมูลค่าเพิ่มเพื่อการหักลดหย่อน" จะแสดงในรูป 18

ข้าว. 18 - ผลการดำเนินการเอกสาร “สะท้อนภาษีมูลค่าเพิ่มเพื่อการหักลดหย่อน”

8 . เมื่อสัญญาเช่าหมดอายุและชำระเงินค่าเช่าทั้งหมดรวมทั้งราคาไถ่ถอน วัตถุจะถูกโอนไปยังสินทรัพย์ถาวรของตนเอง

เพื่อสะท้อนถึงการเปลี่ยนแปลงสถานะของ OS คุณสามารถใช้เอกสาร "การเปลี่ยนแปลงสถานะของ OS" ได้ (แท็บ "สินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน") มากรอกแบบฟอร์มกันตามที่แสดงในรูปที่ 1 19. หากเหตุการณ์ “การเปลี่ยนสิทธิ์การเป็นเจ้าของ OS เมื่อเสร็จสิ้นการเช่า” ไม่อยู่ในรายการ “เหตุการณ์สินทรัพย์” จะต้องสร้างขึ้น เมื่อสร้าง ให้ระบุประเภทเหตุการณ์ OS เป็น "การเคลื่อนไหวภายใน"

ข้าว. 19 - การเปลี่ยนสถานะระบบปฏิบัติการ

หลังจากโอนกรรมสิทธิ์ พารามิเตอร์ค่าเสื่อมราคาอาจเปลี่ยนแปลงได้เนื่องจากการเปลี่ยนแปลงมูลค่าของสินทรัพย์ถาวรในการบัญชีภาษี หรือการเปลี่ยนแปลงของค่าสัมประสิทธิ์การเร่งความเร็ว (รูปที่ 20)

ข้าว. 20 - การเปลี่ยนแปลงพารามิเตอร์ค่าเสื่อมราคา

อายุการใช้งานคงเหลือของสินทรัพย์เป็นเดือนระบุไว้ที่นี่ (84 - 6 = 78) และราคาไถ่ถอนจะถูกป้อนในคอลัมน์ "ค่าเสื่อมราคา (PR)" (ส่วนต่างในการประมาณการเริ่มต้นของต้นทุนของสินทรัพย์ใน สมุดบัญชีและ NU) ในอนาคต ค่าเสื่อมราคาใน NU จะถูกคำนวณตามราคาไถ่ถอน

โดยสรุปให้เราพิจารณากรณีที่ทรัพย์สินคืนแก่ผู้ให้เช่าเมื่อสัญญาเช่าเสร็จสิ้น

หากต้องการลงทะเบียนข้อเท็จจริงนี้ในโปรแกรม คุณต้องดำเนินการด้วยตนเอง (รูปที่ 21)

ข้าว. 21 - ภาพสะท้อนของการคืนทรัพย์สินให้ผู้ให้เช่า

เราสร้างธุรกรรม Dt 01.09 (“การจำหน่ายสินทรัพย์ถาวร”) - Kt 01.01 รวมถึง Dt 02.01 - Kt 01.09 จึงคืนทรัพย์สินให้ผู้ให้เช่าโดยหักค่าเสื่อมราคาเต็มจำนวน