Contabilitatea unităților convenționale 1s 8.3. Calcule in unitati conventionale: contabilitate cu vanzatorul. Întocmirea unui acord în SUA

De la 1 ianuarie 2015, conceptul de „diferență de sumă” a fost exclus din legislația fiscală a Federației Ruse. Abaterile de sume cauzate de modificările cursului valutar stabilit de Banca Centrală sau prin acordul părților, la recalcularea creanțelor exprimate în valută și plătibile în ruble, sunt supuse cerințelor legislației fiscale stabilite pentru diferențele de curs valutar la art. . Artă. 250, 265, 271 și 272 din Codul Fiscal al Federației Ruse.

În acest articol, vom analiza în detaliu, folosind un exemplu simplu, modul în care, de la 1 ianuarie 2015, decontările cu cumpărătorul pentru bunurile furnizate sunt reflectate în evidențele contabile ale organizației furnizorului, dacă prețul contractual al bunurilor este stabilite în valută, iar decontările se fac în ruble. Pentru a demonstra exemplul de mai sus, vom folosi programul 1C: Accounting 8 edition 3.0.

Potrivit art. 506 din Codul civil al Federației Ruse, în temeiul unui contract de furnizare, furnizorul-vânzătorul care desfășoară activități comerciale se obligă să transfere bunurile produse sau achiziționate de el către cumpărător într-o perioadă sau termene specificate.

Cumpărătorul plătește pentru bunurile furnizate în conformitate cu procedura și forma de plată prevăzute în contractul de furnizare (clauza 1, articolul 516 din Codul civil al Federației Ruse).

În conformitate cu paragraful 2 al art. 317 din Codul civil al Federației Ruse, o obligație monetară poate prevedea că este plătibilă în ruble într-o sumă echivalentă cu o anumită sumă în valută străină sau unități monetare convenționale. În acest caz, suma plătibilă în ruble este determinată la cursul de schimb oficial al monedei relevante sau al unităților monetare convenționale din ziua plății, cu excepția cazului în care o rată diferită sau o altă dată pentru determinarea acesteia este stabilită prin lege sau prin acordul părților. .

Să ne uităm la un exemplu.

Organizația „Rassvet” aplică regimul general de impozitare - metoda de angajamente și PBU 18/02 „Calculul impozitului pe profit”. Organizația este plătitoare de taxă pe valoarea adăugată.

Pe 20 ianuarie 2015, organizația Rassvet a expediat bunuri către organizația Cumpărătorului. În conformitate cu acordul, prețul mărfurilor este stabilit în valută și este de 1000 euro plus TVA 18% (180 euro).

Plata mărfurilor, în conformitate cu contractul, trebuie efectuată în ruble la cursul de schimb oficial al euro din ziua plății plus 5%. Cumpărătorul a plătit marfa pe 13 februarie 2015. Cursurile de schimb ale euro (condiționale) la data expedierii mărfurilor, la sfârșitul lunii ianuarie și la data plății sunt prezentate în tabelul din Fig. 1.

Deoarece acordul părților definește o rată specială (originală) de plată pentru mărfuri (euro + 5%), primul lucru care trebuie făcut în program este crearea unei monede noi (unitate convențională), care va fi legată la cursul unei alte monede (euro).

Pentru a face acest lucru, trebuie să creați un nou element în directorul Monede (îl vom numi „Euro + 5%”) și să utilizați comutatorul pentru a indica faptul că este asociat cu cursul unei alte monede - EUR, iar marcajul este 5%. Un exemplu de element creat în directorul Currencies este prezentat în Fig. 2.

Apoi, trebuie să întocmiți corect un acord cu cumpărătorul, să-l numim Acordul UE. Tipul de contract, desigur, ar trebui să fie „Cu cumpărătorul”, iar în secțiunea Calcule este necesar să se indice că prețurile din contract sunt în valută (unitate convențională) - EUR + 5%, iar plata este în ruble.

Un exemplu de completare a formularului pentru elementul directorului Contracte este prezentat în Fig. 3.

Pentru efectuarea operațiunii de expediere a mărfurilor către cumpărător, vom folosi documentul Vânzări de bunuri și servicii cu operațiunea Bunuri.

În antetul documentului, vom indica contrapartea-cumpărător și vom selecta Acordul pe care l-am încheiat în UE. În partea dreaptă sus a documentului, în linkul Prețuri din document, vor fi reflectate moneda utilizată în conformitate cu acordul (EUR + 5%) și cursul de schimb al acesteia la data vânzării. În conformitate cu exemplul nostru, rata unei unități convenționale (cu) este determinată ca rata oficială a euro plus 5%: rata EUR + 5% = 74,00 ruble. * 105% = 77,70 rub.

În partea tabelară a documentului vom indica produsul vândut, cantitatea și costul acestuia. În conformitate cu contractul, costul mărfurilor este de 1000 USD. (euro + 5%) plus TVA 18% (180 USD).

În momentul efectuării, documentul va anula mărfurile vândute (Dt 90.02.1 „Costul vânzărilor pentru activitățile cu sistemul fiscal principal” - Kt 41.01 „Mărfuri în depozite”), va acumula datoria cumpărătorului și va recunoaște veniturile (Dt 62.31 „ Decontări cu cumpărători și clienți (în y. e.)" - Kt 90.01.1 "Venituri din activități cu sistemul de impozitare de bază") și vor percepe TVA (Dt 90.03 "Taxa pe valoarea adăugată" - Kt 68.02 "Taxa pe valoarea adăugată") . Documentul va crea, de asemenea, o înregistrare în carnetul de vânzări (registrul de acumulare TVA vânzări).

Documentul Vânzări de bunuri și servicii și rezultatul implementării acestuia sunt prezentate în Fig. 4.

În conformitate cu tranzacțiile prezentate, datoria cumpărătorului în ruble la momentul expedierii este de 91.686 de ruble. (1180 cu * 77,70 rub.) în contabilitate și contabilitate fiscală.

Valoarea TVA acumulată este de 13.986 RUB.

Vânzătorul este obligat să emită o factură. Documentul Factura emisă este creat în mod obișnuit, folosind un link din subsolul documentului de implementare.

Forma tipărită a documentului de factură emis este prezentată în Fig. 5.

Baza de impozitare pentru TVA la vânzarea mărfurilor este determinată în momentul expedierii ca valoare contractuală a acestor bunuri, fără TVA (clauza 1 a articolului 154 din Codul fiscal al Federației Ruse).

În conformitate cu paragraful 4 al art. 153 din Codul Fiscal al Federației Ruse, dacă la vânzarea de bunuri (lucrări, servicii), drepturi de proprietate în baza contractelor, obligația de plată pentru care este prevăzută în ruble într-o sumă echivalentă cu o anumită sumă în valută străină sau unități monetare convenționale , momentul determinării bazei de impozitare este ziua expedierii, la determinarea bazei de impozitare, valuta străină sau unitățile monetare convenționale sunt convertite în ruble la cursul de schimb oficial de la data expedierii. La plata ulterioară, baza de impozitare nu este ajustată. Diferențele în valoarea TVA suportată de vânzător la plata ulterioară a mărfurilor sunt luate în considerare ca parte a veniturilor sau cheltuielilor neexploatare în conformitate cu art. 250 și art. 265 Codul Fiscal al Federației Ruse.

În contabilitate, recalcularea datoriilor exprimate în valută și unități convenționale, în conformitate cu clauza 7 și clauza 8 din PBU 3/2006, se efectuează la data tranzacției în valută (data plății) și la data de raportare ( Sfarsitul lunii).

La recalcularea valorii datoriilor, diferenta de curs valutar se reflecta in contabilitate (clauza 11 din PBU 3/2006). Diferența de curs valutar este supusă creditării rezultatelor financiare ale organizației ca alte venituri sau alte cheltuieli (clauza 13 din PBU 3/2006).

În sensul impozitului pe profit la tranzacțiile încheiate de la 1 ianuarie 2015, decontările în unități convenționale, precum și decontările în valută, se reevaluează la data tranzacției valutare și în ultima zi a lunii (clauza 8 din art. 271, clauza 10, articolul 272 din Codul fiscal al Federației Ruse). La reevaluarea datoriilor, a căror valoare este exprimată în valută sau unități monetare convenționale, se recunosc venituri neexploatare sau cheltuieli neexploatare - diferențe de curs valutar (clauza 11 din articolul 250, subclauza 5 din clauza 1 din articolul 265 din Codul Fiscal al Federației Ruse).

Înregistrarea tranzacției de rutină Reevaluarea valutei străine la sfârșitul lunii ianuarie este prezentată în Fig. 6.

Informații mai detaliate despre reevaluarea valutei străine pot fi obținute din certificatul de calcul corespunzător. La infiintarea acestui certificat, vom indica ca dorim sa primim date contabile si contabile fiscale, tinand cont de diferentele permanente si temporare.

Din certificat vedem că datoria cumpărătorului este de 1180 cu, cursul de schimb al unei unități convenționale la 31 ianuarie 2015 este egal cu 81,90 ruble. (Rata EUR + 5% = 78,00 ruble * 105%), valoarea datoriei în ruble înainte de reevaluare este egală cu 91.686 ruble. Cursul de schimb al euro a crescut de când mărfurile au fost expediate, datoria în ruble după reevaluare este de 96.642 de ruble. (1180 cu * 81,90 rub.). Suma datoriei în ruble ca urmare a reevaluării a crescut cu 4956 de ruble. (96.642 de ruble - 91.686 de ruble), prin urmare, alte venituri sunt recunoscute în contabilitate, iar în scopuri de impozitare pe venit sunt recunoscute venituri neexploatare în valoare de 4.956 de ruble.

Calculul de referință pentru reevaluarea activelor în valută este prezentat în Fig. 7.

Plata mărfurilor a fost efectuată la 13 februarie 2015. Rata de schimb la această dată este de 78,75 ruble. (rata EUR + 5% = 75,00 ruble * 105%), prin urmare, în conformitate cu acordul, cumpărătorul transferă 92.925 de ruble. (1180 cu * 78,75 rub.).

După cum am remarcat deja, în contabilitate din anul 2015, în scopul impozitului pe venit, recalcularea datoriilor exprimate în unități convenționale se efectuează la data tranzacției (în cazul nostru, data plății).

Pentru a reflecta tranzacția de plată a datoriei de către cumpărător, programul folosește documentul Chitanță în contul curent cu tipul de tranzacție Plată de la cumpărător.

Antetul documentului indică plătitorul-cumpărător și suma fondurilor transferate de acesta.

În partea tabelară a documentului, selectați acordul în conformitate cu care a fost efectuată plata. Rambursarea datoriei poate fi setată fie automat, fie prin document. Toate celelalte detalii din secțiunea tabel vor fi completate automat.

În momentul efectuării, documentul va reevalua datoria în unități convenționale din contabilitate și contabilitate fiscală, va închide creanța și va valorifica fondurile.

Documentul Încasarea în contul curent și rezultatul implementării acestuia sunt prezentate în Fig. 8.

Datoria cumpărătorului este de 1180 cu, cursul de schimb al unei unități convenționale de la data ultimei reevaluări (31 ianuarie 2015) era de 81,90 ruble. (Rata EUR + 5% = 78,00 ruble * 105%), valoarea datoriei în ruble a fost de 96.642 ruble. În momentul plății, cursul de schimb al euro a scăzut la 75,00 ruble. În consecință, rata unității noastre convenționale a scăzut - 78,75 (rata EUR + 5% = 75,00 ruble * 105%). Suma datoriei în ruble la data plății este de 92.925 de ruble. (1180 cu * 78,75 rub.). Ca urmare a reevaluării, valoarea datoriei în ruble a scăzut cu 3.717 ruble. (96.642 de ruble - 92.925 de ruble), prin urmare, alte cheltuieli sunt recunoscute în contabilitate, iar în scopul impozitului pe venit sunt recunoscute cheltuieli neexploatare în valoare de 3.717 ruble.

Să verificăm închiderea contului de datorie - 62.31. Raportul bilanţ al contului este prezentat în Fig. 9.

Să vedem cum se finalizează raportarea reglementată.

În conformitate cu paragrafele. secolul al XI-lea 250 din Codul Fiscal al Federației Ruse, o diferență pozitivă de curs valutar se referă la venitul neexploatare și este reflectată în rândul 100 din apendicele 1 la fișa 02 din Declarația privind impozitul pe profit.

În conformitate cu paragrafele. 5 p. 1 art. 265 din Codul Fiscal al Federației Ruse, diferențele negative de curs valutar se referă la cheltuieli neoperaționale și sunt reflectate în rândul 200 din Anexa 2 la Fișa 02 din Declarația privind impozitul pe profit.

Un fragment din declarația de impozit pe venit a organizației „Rassvet” pentru primul trimestru al anului 2015 este prezentat în Fig. 10.

Un fragment din Declarația de TVA a organizației „Rassvet” pentru primul trimestru al anului 2015 este prezentat în Fig. unsprezece.

În contabilitate în anul 2007, una dintre cele mai semnificative modificări a fost contabilitatea calculelor în unități convenționale. La începutul anului 2007, au fost publicate ordinele Ministerului de Finanțe al Rusiei din 27 noiembrie 2006 nr. 154n, 155n, 156n, care au modificat o serie de PBU și alte documente de reglementare privind contabilitatea.

Până în 2007, conceptul de „diferență totală” a existat în contabilitate. A apărut în cazul în care, conform contractului în unități convenționale, rata de încasare (vânzări) a diferit de rata de plată. În unele cazuri, veniturile din vânzări sau costul articolelor de stoc primite ar putea fi ajustate cu valoarea diferenței de sumă, iar diferența de sumă ar putea fi inclusă în alte venituri și cheltuieli.

Din 2007, conform noului PBU 3/2006, diferențele de sumă devin unul dintre tipurile de diferențe de curs valutar. Astfel de diferențe sunt acum incluse în alte venituri (alte cheltuieli). Pentru orice rambursare a creanțelor sau a datoriilor, integrală sau parțială, întreaga sumă a datoriei se reevaluează la rata stabilită prin acordul părților. În plus, organizației trebuie să reevalueze activele și pasivele în unități convenționale la sfârșitul fiecărei perioade de raportare. O astfel de reevaluare se efectuează și la rata stabilită prin acordul părților.

Compania 1C a implementat prompt contabilitatea în produsele sale software, în conformitate cu ordinele specificate ale Ministerului de Finanțe al Rusiei.

Să ne uităm la modul în care noua procedură contabilă este implementată în 1C: Contabilitatea 8.

Schimbări majore în 1C: Contabilitate 8

Până în 2007, pentru a contabiliza diferențele apărute în calculele în unități convenționale în contul 91 „Alte venituri și cheltuieli”, în directorul „Alte venituri și cheltuieli” era prevăzut un articol special „Diferențe de sumă”. Din acest an, articolul „Diferențe de sumă” nu se aplică. În același timp, conform noului PBU 3/2006, este necesară prezentarea separată în raportarea sumelor diferențelor de curs valutar la plata în valută străină și la plata în ruble. În acest scop, a fost adăugat un nou articol în directorul „Alte venituri și cheltuieli” pentru diferențele în decontări cu ruble, „Diferențe de schimb în decontări în cu”. Un element cu același nume a fost adăugat la lista predefinită de tipuri de alte venituri și cheltuieli - acest lucru este necesar pentru generarea corectă a situației de profit și pierdere (formularul nr. 2).

Din 2007, reevaluarea datoriilor în unitățile convenționale din contabilitate a fost efectuată de toate documentele programului care pot reflecta plata - ordine de plată la intrare și la ieșire, ordine de plată pentru primirea și anularea fondurilor, încasările de numerar și ordinele de cheltuieli și documentul „Ajustarea datoriilor”.

Toate operațiunile de rutină din „1C: Contabilitate 8” sunt efectuate prin documentul „Închiderea lunii”. Prin urmare, documentul „Închiderea lunii” acum reevaluează și datoriile în unități convenționale la sfârșitul fiecărei perioade de raportare. În acest scop, la document a fost adăugată operațiunea „Reevaluarea calculelor în unități convenționale”. Documentul „Închiderea lunii” realizează și o reevaluare introductivă a soldurilor datoriilor în unități convenționale începând cu 1 ianuarie 2007.

Nu au existat modificări în legislația privind TVA și impozitul pe venit legat de calculele în unități convenționale. Diferențele de sumă în contabilizarea impozitului pentru impozitul pe venit continuă să fie luate în considerare conform acelorași reguli ca în 2006. În scopuri de TVA, obiectul impozitării, ca și până acum, îl reprezintă toate sumele încasărilor asociate plăților pentru bunuri, lucrări și servicii. .

Absența modificărilor în legislația fiscală, în special, înseamnă că pentru a determina corect valoarea diferenței de contabilitate fiscală pentru impozitul pe venit și valoarea taxelor suplimentare de TVA, este necesar să se cunoască evaluarea în ruble a datoriei în mod convențional. unitati fara reevaluari efectuate in contabilitate. Acum este imposibil să se obțină o astfel de sumă din datele contabile, așa că este necesar să se organizeze o altă contabilitate paralelă a datoriilor în unități convenționale - conform vechilor reguli, fără reevaluări. În acest scop, în planul de conturi contabil „1C: Contabilitate 8” a fost adăugat un cont în afara bilanţului cu codul UE „Arierate decontări în cu”. La efectuarea plăților se folosesc: cu clienții - subcontul UE.62 „Datoria la vânzări în cu”, cu furnizorii – subcontul UE.60 „Datoria la achiziție în cu.”

Conturi cu aceleași coduri UE.62 și UE.60 au apărut și în planul fiscal al conturilor „1C: Contabilitate 8”. Acestea sunt necesare astfel încât, în cazul în care o organizație aplică PBU 18/02, să fie posibilă reflectarea diferențelor temporare în evaluarea datoriilor între contabilitatea și contabilitatea fiscală (în scopuri contabile, datoria este supraevaluată, în scopuri contabile fiscale, nu este reevaluat). Înregistrările în conturile fiscale UE.62 și UE.60 vă permit să acumulați automat creanțe și pasive fiscale amânate (DTA) la sfârșitul lunii. Pentru a acumula ONA și ONO pentru calcule în unități convenționale, la configurație a fost adăugat un nou tip de active și pasive „Diferențe de schimb pentru calcule în unități convenționale”. Dacă o organizație nu aplică PBU 18/02 (în politica contabilă a organizației, caseta de selectare „PBU 18/02 este aplicată” este bifată), nu trebuie să determine valoarea diferențelor temporare, prin urmare înregistrări în conturile fiscale UE. 62 și UE.60 în acest caz nu sunt în curs de formare.

Să ne uităm la exemple de modul în care tranzacțiile de decontare sunt reflectate în unitățile convenționale din contabilitate și contabilitate fiscală conform noilor reguli.

Reevaluare introductivă de la 1 ianuarie 2007

Conform Ordinului nr. 154n, noul PBU 3/2006 este în vigoare începând cu anul de raportare 2007. Soldurile neachitate ale datoriilor în baza contractelor în unităţi convenţionale trebuie incluse în bilanţul pe anul 2006 fără a se lua în considerare reevaluarea. Cu toate acestea, rezultatele reevaluării ar trebui să fie deja reflectate în bilanţul de deschidere pentru anul 2007 - reevaluarea datoriilor are loc în perioada inter-raportare. În configurațiile standard ale companiei 1C, tranzacțiile generate în perioada inter-raportare trebuie înregistrate cu data de 31 decembrie, dar acest lucru trebuie făcut după depunerea bilanţului anual.

Pentru a genera automat toate tranzacțiile necesare aferente reevaluării introductive a calculelor în unități monetare, utilizatorii „1C: Contabilitate 8” trebuie, după generarea bilanțului anual, să introducă un alt document suplimentar „Închiderea lunii” pentru 31 decembrie 2006, menționând în ea singura tranzacție „Reevaluarea calculelor în unități convenționale de la 01/01/2007”.

În momentul efectuării, documentul „Închiderea lunii” va înregistra datoria nereevaluată a cumpărătorului pentru decontări în unități convenționale, care se reflectă în debitul contului UE.62. Suma reevaluării de deschidere conform ordinului nr. 154n va fi debitată în contul 84 „Rezultatul reportat (pierderea neacoperită)”.

Exemplul 1. La 31 decembrie 2006, conform datelor contabile ale Stroykomplekt-service LLC, există o datorie neplătită a cumpărătorului Simon & Schuster LLC sub documentul „Vânzări de bunuri și servicii” din 9 octombrie 2006 pentru bunuri furnizat în sumă de 300 USD, sau 10.197 ruble. Conform termenilor contractului de furnizare, 1 unitate convențională este egală cu 1 euro la cursul de schimb al Băncii Centrale a Federației Ruse din ziua plății. Cursul de schimb al euro din 9 octombrie 2006 era de 33,99 ruble/euro, cursul de la 31 decembrie 2006 era de 34,6965 ruble/euro.

Documentul „Închiderea lunii” va genera următoarele înregistrări contabile:

- Dt UE.62 - 10.197 rub. – soldul initial al datoriei;

- D-t 62,31, K-t 84,01 - 211,95 rub. – recalcularea datoriilor de decontare în unități monetare;

- D-t 84,02, K-t 77 - 50,87 rub. – recunoașterea datoriei privind impozitul amânat.

În scopuri contabile fiscale, datoria nu este reevaluată. În consecință, în contabilitatea fiscală se generează o înregistrare pentru diferența temporară de evaluare a datoriilor cu tipul contabil „BP”, iar în contabilitatea în contul 77 „Datorii cu impozit amânat” - o datorie pentru impozit amânat este, de asemenea, în corespondență cu contul 84. .

În contabilitatea fiscală este generată următoarea intrare:

- D-t UE.62 - 211.65 rub. – diferenta temporara datorata diferitelor proceduri de recunoastere a diferentelor de curs valutar.

Tranzacții pentru decontări în unități convenționale în anul 2007

Să luăm în considerare reflectarea în „1C: Contabilitatea 8” a tranzacțiilor de decontare în unități convenționale care au loc în 2007, folosind un exemplu.

Exemplul 2. Stroykomplekt-service LLC a încheiat acordul nr. K-06-03/64 cu Dalstroy LLC pentru servicii de consultanță. Costul contractului este de 1000 USD. (inclusiv TVA) cu plata în ruble la cursul de schimb de la data plății. Serviciile au fost efectiv prestate pe 5 martie (cursul de schimb din 5 martie 2007 era de 28 de ruble/cu), iar plata a fost primită la 15 aprilie 2007 la cursul de 29 de ruble/cu. Între data prestării serviciilor și data plății există o dată de raportare - 31 martie. Cursul de schimb din 31 martie 2007 – 31,5 ruble/cu.

Documentul „Vânzări de bunuri și servicii” din 5 martie 2007 în contabilitate formează următoarele înregistrări:

- Dt UE.62 - 28.000 rub. – datoria la vanzari in unitati conventionale;

- D-t 62.31, K-t 90.01.1 – 28.000 de ruble. - venituri din vânzări;

- D-t 90,03, K-t 68,02 – 4271,12 ruble. - TVA.

Pe lângă înregistrările contabile pe conturile de bilanţ, se generează o înregistrare suplimentară pe contul în afara bilanţului UE.62 „Datorie pentru vânzări în cu”, care înregistrează datoria cumpărătorului pentru decontări în unităţi convenţionale.

În contabilitatea fiscală, în acest caz, este generată doar intrarea obișnuită pentru a reflecta faptul vânzării:

- D-t PV, K-t 90.01.1 – 23.728,88 rub. – venituri din vânzări (fără TVA).

Documentul „Închiderea lunii”, care este introdus la 31 martie 2007, reevaluează datoria contractată în unități convenționale, astfel încât soldul datoriei în ruble în contabilitate să corespundă cursului de schimb de la această dată. Ca urmare, în contabilizarea în contul 91 „Alte venituri și cheltuieli” apar venituri asociate reevaluării. În contabilitatea fiscală, nu apare niciun venit, prin urmare, în contabilitatea fiscală, se generează o intrare de diferență temporară cu tipul contabil „BP”, similar cu exemplul 1:

- D-t UE.62, K-t 91.01.7 – 3.500,00 rub. – diferenta temporara datorata diferitelor proceduri de recunoastere a diferentelor de curs valutar.

În contabilitate, diferența temporară rezultată conduce la formarea unei înregistrări pentru o datorie privind impozitul amânat:

- D-t 62.31, K-t 91.01 – 3500 rub. – recalcularea datoriilor pentru decontari in unitati conventionale;

- D-t 68.04.2, K-t 77 – 840.00 rub. – recunoașterea datoriei privind impozitul amânat.

Când plata este primită pe 15 aprilie, este necesară reevaluarea soldului creanțelor din nou - acum la cursul de schimb din ziua plății. Cursul unității convenționale la data ultimei reevaluări - 31 martie - era egal cu 31,5. La data plății, cursul de schimb a scăzut și a devenit egal cu 29, ceea ce înseamnă că a apărut o cheltuială asociată reevaluării în contabilitate în contul 91. Datoria în contul 62.31 se rambursează la cursul curent (29 x 1000), iar datoria în contul UE.62 se rambursează la rata care era la data vânzării (28 x 1000). Există o diferență de 1000 de ruble între suma înregistrată pe contul 62.31 și suma înregistrată pe contul UE.62. Această diferență reprezintă baza de la care se calculează TVA suplimentar. Pe de altă parte, aceeași sumă (minus TVA suplimentar) este diferența de sumă care formează venit în contabilitatea fiscală.

Documentul „Ordin de plată de intrare” generează următoarele înregistrări contabile:

- D-t 91.02, K-t 92.31 – 2500.00 rub. – recalcularea datoriilor pentru decontari in unitati conventionale;

- D-t 51, K-t 62,31 – 1000 USD, 29 000 rub. – plata a fost primită;

- Kit UE.62 – 1000 cu, 28.000,00 rub. – datoria în unități monetare a fost rambursată. în funcție de rata de implementare;

- D-t 91,02, K-t 68,02 – 152,54 ruble. – a fost perceput TVA suplimentar.

În contabilitatea fiscală, ar trebui generată o înregistrare pentru diferența de sumă. Nu există un analog direct al acestei înregistrări în datele contabile; ea poate fi comparată doar cu înregistrarea pentru taxe suplimentare de TVA. Sumele tranzacțiilor sunt în mod clar inegale. În plus, în contul 91 în contabilitate fiscală au apărut venituri neexploatare, iar în contul 91 în contabilitate TVA formează o cheltuială. Pentru ca datele contabile să fie corect comparate cu datele contabile fiscale, valoarea înregistrării contabile trebuie să fie egală cu suma datelor contabile fiscale, diferențe temporare și permanente (BU = NU + VR + PR). Pentru a îndeplini această regulă, cu ajutorul documentului „Ordin de plată”, se generează o altă tranzacție pentru diferențe temporare cu tipul contabil „VR” pentru contabilitatea fiscală.

Odată cu trecerea la o economie de piață în Rusia, s-a stabilit practica încheierii de contracte în unități convenționale. În acest caz, vă vom spune în articol cum să țineți evidența decontărilor cu cumpărătorii și vânzătorii.

K.S. Taravkov, expert al AG „RADA”

Potrivit articolului 317 din Codul civil, este permisă stabilirea prețului contractului în ruble, o sumă echivalentă în valută străină sau unități monetare convenționale (denumite în continuare cu).

Suma plătibilă în ruble este determinată la cursul Băncii Rusiei a monedei corespunzătoare sau unităților convenționale din ziua plății, cu excepția cazului în care o altă rată sau o altă dată pentru determinarea acesteia este stabilită prin lege sau prin acordul părților.

Înregistrarea unei tranzacții în unități convenționale

Un acord de cumpărare și vânzare de bunuri, de prestare a muncii sau de prestare de servicii poate fi încheiat fie în scris, fie verbal, cu excepția cazului în care acesta din urmă este interzis de lege.Dacă lucrarea sau serviciul este o singură dată, atunci nu este necesară întocmirea unui contract. În acest caz, puteți emite o factură de plată. Confirmarea consimțământului va fi primirea de bani în contul curent al companiei sau la casieria.

Intocmirea documentelor primare si a facturilor

Contabilitatea proprietății, pasivelor și tranzacțiilor comerciale trebuie ținută în ruble. Acest lucru este menționat în paragraful 1 al articolului 8 din Legea federală „Cu privire la contabilitate” din 21 noiembrie 1996 nr. 129-FZ (denumită în continuare Legea). Toate faptele de activitate economică sunt supuse reflectării în evidențele contabile ale organizației pe baza documentelor primare. Formele unificate ale documentelor primare prevăd completarea lor în moneda națională. Cu toate acestea, astfel de documente pot fi completate. Adică dacă adăugați coloane suplimentare, sumele în care vor fi indicate în c.u. Acest lucru este permis de paragraful 13 din Reglementările privind contabilitatea și raportarea financiară ale Federației Ruse, aprobate prin Ordinul Ministerului Finanțelor din 29 iulie 1998 nr. 34n.Dacă organizația este plătitoare de TVA, atunci cumpărătorului de bunuri, lucrări sau servicii trebuie să i se elibereze o factură. Nu este un document primar în scopuri contabile. Regulile de întocmire a acestuia sunt determinate de prevederile art. 169 din Codul fiscal.

Conform paragrafului 7 al acestui articol, o factură poate fi emisă în valută dacă acest lucru este prevăzut de termenii contractului. De exemplu, o astfel de regulă este stabilită pentru contractele valutare. De asemenea, Codul Fiscal nu interzice emiterea unei facturi în S.U.A. e.

Diferente de cantitate

Dacă cursul este e. la data plății diferă de cursul de schimb de la data vânzării bunurilor (lucrărilor și serviciilor), diferențele de sumă apar în contabilitatea vânzătorului. Ele pot fi atât pozitive, cât și negative.Dacă factura este emisă cumpărătorului în ruble, vânzătorul trebuie să emită facturi suplimentare pentru diferențele de sumă. Procedura de înregistrare a facturilor în carnetul de vânzări va depinde de metoda aleasă pentru determinarea bazei de impozitare a TVA: prin expediere sau prin plată.

Dacă veniturile sunt determinate de expediere, factura emisă este înregistrată în registrul de vânzări în ruble la cursul de schimb. e. în ziua vânzării. Facturile pentru diferențele de sumă sunt emise și înregistrate în registrul de vânzări la momentul plății.

Cand venitul se determina prin plata, momentul inregistrarii in carnetul de vanzari a facturilor pentru vanzarea de bunuri (lucrari, servicii) si pentru diferentele de suma coincide cu data platii.

Vă rugăm să rețineți că atunci când emiteți o factură în S.U.A. Adică nu trebuie să completați documente pentru diferențele de sumă. Dacă veniturile sunt determinate de expediere, atunci în cartea de vânzări factura se va reflecta în ruble la cursul de schimb. e. în ziua expedierii. Pe măsură ce apar diferențe de sumă, aceeași factură va fi înregistrată în registrul de vânzări la momentul plății. Dacă veniturile sunt determinate prin plată, atunci factura va fi înregistrată în registrul vânzărilor numai în momentul plății. În acest caz, diferențele de sumă nu vor fi reflectate în carnetul de vânzări.

Contabilitate cu vanzatorul

Vânzătorul are o diferență de sumă pozitivă dacă cursul de schimb este y. e. la data plăţii mai mare decât cursul de schimb. e. la data vânzării. Dacă cursul este adică la data rambursării obligației sub cursul de schimb. Adică, la data expedierii, organizația de vânzare are o diferență de sumă negativă.Contabilitate

În contabilitatea vânzătorului, diferențele negative de sumă reduc veniturile din activități normale. Aceasta rezultă din paragraful 6.6 din Reglementările contabile „Venituri ale organizației” PBU 9/99, aprobate prin Ordinul Ministerului Finanțelor din 6 mai 1999 nr. 32n. Diferențele pozitive de sumă în evidențele contabile ale vânzătorului măresc veniturile din activități normale.

Contabilitatea fiscală

În contabilitatea fiscală, diferențele de sumă pozitive se referă la veniturile neexploatare în conformitate cu subclauza 11.1 din clauza 1 din articolul 250 din Codul fiscal. Diferențele de sumă negative sunt cheltuieli neoperaționale. Acest lucru este menționat în subclauza 5.1 din clauza 1 a articolului 265 din Codul fiscal.

Conform prevederilor paragrafului 5 al articolului 273 din Codul fiscal, organizațiile care calculează veniturile și cheltuielile folosind metoda de numerar nu iau în considerare valoarea diferențelor de obligații exprimate în valută. e.

ExempluCJSC Ahile a încheiat un contract de cumpărare și vânzare de nisip cu firma de construcții Hector LLC. Cantitatea de marfa – 1000 tone. Prețul unei tone fără TVA este de 100 USD. e. (conform termenilor contractului, 1 cu = 1 dolar SUA). Costul total al mărfurilor a fost de 120.000 USD. e.

Conform termenilor acordului, plata se face în ruble la cursul de schimb al Băncii Rusiei din ziua plății.

Mărfurile au fost expediate cumpărătorului pe 3 septembrie 2003 (1 USD = 30,5547 ruble). Veniturile s-au ridicat la 3.666.564 de ruble (120.000 x 30,5547), inclusiv TVA - 611.094 de ruble. În aceeași zi, a fost emisă o scrisoare de trăsură în formularul nr. TORG-12 (în ruble) și o factură (în cu).

CJSC Ahile determină veniturile în scopuri de TVA pe baza transporturilor. Contabilitatea veniturilor și cheltuielilor pentru impozitul pe profit se realizează prin metoda de angajamente.

Hector LLC contabilizează veniturile și cheltuielile pentru impozitul pe venit folosind metoda de angajamente.

La 5 septembrie 2003, bani în valoare de 3.676.752 de ruble (1 dolar SUA = 30,6396 ruble) au fost primiți în contul bancar al Achilles CJSC.

În același timp, diferența totală a fost de 9.108 ruble (120.000 x (30,6306 - 30,5547), inclusiv TVA - 1.518 ruble.

În evidențele contabile ale Achilles CJSC au fost făcute următoarele înregistrări:

Debit 62 Credit 90-1

– 3.666.564 ruble – se reflectă veniturile din vânzarea mărfurilor;

– 611.094 ruble – TVA perceput;

Debit 51 Credit 62

– 3.676.752 ruble – plata primită pentru mărfurile vândute;

Debit 62 Credit 90-1

– 9108 ruble – diferență de sumă pozitivă acumulată;

Debit 90-3 Credit 68 subcont „Calcule cu bugetul pentru TVA”

– 1518 ruble – TVA se percepe la diferența de sumă.

Contabilitatea fiscală a Achilles CJSC va reflecta venituri din vânzări în valoare de 3.055.470 de ruble (3.666.564 – 611.094). Diferența de sumă va fi luată în considerare ca parte a veniturilor neexploatare - 7590 ruble (9108 - 1518).

– sfârşitul exemplului –

Contabilitate cu cumparatorul

O diferență de sumă pozitivă apare pentru cumpărător dacă cursul de schimb este y. e. la data platii sub rata de la data cumpararii marfii. Dacă cursul este adică la data rambursării obligației este mai mare decât cursul de schimb. Adică, la data achiziției, cumpărătorul are o diferență de sumă negativă.Contabilitate

În contabilitatea cumpărătorului, diferențele de sumă sunt incluse în costul proprietății achiziționate dacă plata a fost efectuată înainte ca proprietatea să fie acceptată în contabilitate. Acest lucru este precizat în paragraful 6 din Reglementările contabile „Contabilitatea stocurilor” PBU 5/01, aprobate prin Ordinul Ministerului Finanțelor din 9 iunie 2001 nr. 44n. Acest lucru se reflectă și în paragraful 8 din Reglementările contabile „Contabilitatea mijloacelor fixe” PBU 6/01, aprobate prin Ordinul Ministerului Finanțelor din 30 martie 2001 nr. 26n.

Dacă plata a fost efectuată după ce proprietatea a fost acceptată în contabilitate, atunci diferențele de sumă pozitive sunt incluse în veniturile neexploatare. Aceasta rezultă din paragraful 8 din Reglementările contabile „Veniturile Organizației” PBU 9/99, aprobate prin Ordinul Ministerului Finanțelor din 6 mai 1999 nr. 32n. Diferențele de sumă negative sunt incluse în cheltuielile neexploatare. Acest lucru este precizat în paragraful 12 din Reglementările contabile „Cheltuielile organizației” PBU 10/99, aprobate prin Ordinul Ministerului Finanțelor din 6 mai 1999 nr. 33n.

Contabilitatea fiscală

Contabilitatea fiscală a diferențelor de sumă față de cumpărător este similară cu contabilizarea diferențelor de sumă față de vânzător.

ExempluSă folosim datele din exemplul anterior.

În evidențele contabile ale Hector LLC se vor face următoarele înregistrări:

Debit 10-1 Credit 60

– 3.055.470 ruble – materiale au fost creditate în depozit;

Debit 19-3 Credit 60

– 611.094 ruble – TVA inclus;

Debit 60 Credit 51

– 3.676.752 ruble – a fost plătită datoria către vânzător;

Debit 91-2 Credit 60

– 7590 ruble (9108 – 1518) – diferență sumă negativă acumulată;

Debit 19-3 Credit 60

– 1518 ruble – se ia în calcul TVA la diferența de sumă.

În contabilitatea fiscală a Hector LLC vor fi valorificate materiale în valoare de 3.055.470 de ruble. Diferența totală de 7.590 de ruble va fi inclusă în baza de impozitare ca cheltuială nefuncțională.

– sfârşitul exemplului –

Cum să evitați diferențele de sumă

Pentru a evita diferențele de sume, prevederile contractului trebuie completate cu o clauză conform căreia dreptul de proprietate asupra bunurilor trece la momentul plății. In acest caz, pretul contractului trebuie indicat in unitati conventionale. Apoi, cumpărătorul va efectua plăți în ruble la cursul de schimb al Băncii Rusiei din ziua plății. Vânzătorul emite o factură și o factură în ruble pentru aceeași sumă. Momentul vânzării și plății bunurilor în acest caz coincide.Vă rugăm să rețineți: dacă perioada de rambursare a datoriei se extinde dincolo de trimestru, baza impozitului pe proprietate va crește, deoarece mărfurile expediate, dar nevândute se vor reflecta în contabilitatea vânzătorului în contul 45 „Marfa expediată”.

În acest caz, cumpărătorul va trebui să contabilizeze bunurile neplătite în contul extrabilanțiar 002 „Inventar acceptat pentru păstrare”.

Acest articol va acoperi principalele cazuri de diferențe de curs valutar, precum și modul de reflectare a diferențelor de curs valutar în 1C 8.3.

Potrivit clauzei 4 din PBU 3/2006, valoarea activelor și pasivelor în valută sau cu. pentru afișare în contabilitate și raportare, este recalculat în ruble. Diferența de notă care a apărut ca urmare a acestui fapt se numește cursuri.

Conform clauzei 5 din PBU 3/2006, recalcularea se efectuează la cursul de schimb oficial la rublă, adică. la cursul Băncii Centrale a Federației Ruse sau la o altă rată posibilă, dacă o astfel de rată este stabilită prin acordul părților. O altă rată prin acordul părților poate fi, de exemplu, USD + 1%.

Fondurile sunt supuse recalculării (în bancă, la casierie), precum și valoarea „debitorului” și „creditorului”* în valută străină, care se efectuează conform următoarelor reguli:

- Până la data primirii sau radierii DS în valută/rambursarea obligațiilor;

- După data raportării, de ex. în ultima zi a lunii.

*Avansurile emise și primite în această structură nu sunt supuse reevaluării.

Diferența rezultată în urma recalculării se va reflecta în contabilitate ca alte venituri sau cheltuieli (în funcție de faptul că este negativă sau pozitivă) în 91 de conturi. În impozit (impozitul pe profit) se reflectă ca venit sau cheltuială neexploatare în același cont, dar în sistemul fiscal simplificat nu se va reflecta.

Configurarea contabilizării diferențelor de curs valutar în 1C 8.3

Pentru a configura diferențele de curs valutar în 1C 8.3, în primul rând trebuie să setați corect detaliile acordului cu contrapartea. În acest caz vorbim de contracte exprimate în valută.

În 1C: Contabilitate 8.3, un acord cu o contraparte poate fi găsit utilizând linkul „Acorduri” din elementul directorului „Contrapărți” sau în directorul „Acorduri”. Ambele directoare se află în secțiunea „Directoare – Achiziții și vânzări”.

Figura 1 – Secțiunea „Acorduri” a elementului de director „Contrapărți”

Figura 2 – Directorul „Contracte”

Să luăm în considerare două cazuri de încheiere de contracte în valută.

Dacă se încheie cu un rezident, decontările reciproce pot avea loc numai în ruble, deoarece în conformitate cu Legea din 10 decembrie 2003 nr. 173-FZ „Cu privire la reglementarea și controlul valutar”, tranzacțiile valutare între rezidenți sunt interzise.

În programul 1C 8.3, stabilirea unui acord cu un rezident exprimat în valută va arăta astfel. În secțiunea „Calcule” pentru detalii „Preț în” valoarea monedei va fi setată și comutatorul „Plată în” rublele vor conta.

Figura 3 – Setări de acord cu un rezident

Un acord cu un nerezident presupune posibilitatea decontărilor reciproce în valută, deoarece în conformitate cu Legea din 10 decembrie 2003 nr. 173-FZ, tranzacțiile valutare fără numerar între rezidenți și nerezidenți pot fi efectuate fără restricții.

În programul 1C 8.3, stabilirea unui acord cu un nerezident exprimat în valută va arăta astfel. În secțiunea „Calcule” pentru detalii „Preț în”și comutați „Plată în” se va stabili valoarea monedei.

Figura 4 – Setările contractului cu nerezidenții

Dacă detaliile sunt configurate corect și cursurile descărcate sunt actuale*, toate datele necesare calculelor vor fi completate automat în documente 1C.

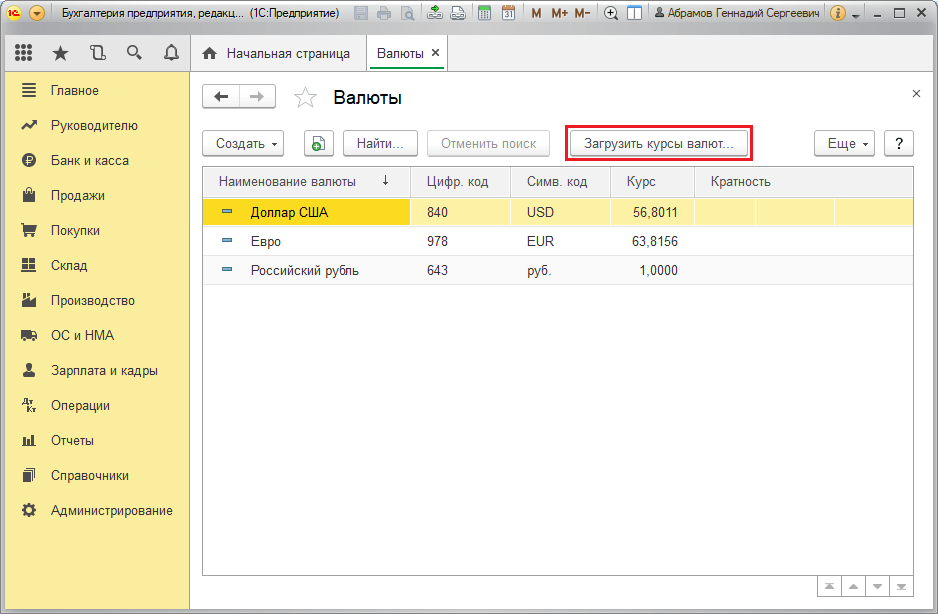

*Ratele pot fi încărcate manual sau automat în registrul de informații „Rate valutare”.

Pentru a descărca manual, deschideți directorul „Monede” din secțiunea „Directoare/Bancă și Casă” și faceți clic pe „Descărcați cursurile de schimb”.

Figura 5 – Directorul „Monede”

Puteți adăuga o nouă monedă în director folosind butonul „Creare – Nou” sau selectați-o pe cea dorită din clasificator folosind butonul „Creare – După clasificator”.

Figura 6 – Adăugarea monedei din clasificator

Pentru încărcarea automată, se realizează setările sarcinii programate cu același nume.

Contabilitatea diferențelor de curs valutar în 1C 8.3

Deci, dacă setările enumerate în programul 1C sunt făcute corect, atunci diferența de curs valutar se reflectă automat:

- După data operațiunii, prin documentul care înregistrează această tranzacție. De exemplu, prin documentele „Încasare/Stergere din cont curent”, „Vânzări/Prestare mărfuri”.

- La sfârșitul lunii prin „Reevaluarea fondurilor valutare”, care se lansează automat în procedura „Închiderea lunii”.

Reflectarea diferențelor de curs valutar în 1C 8.3

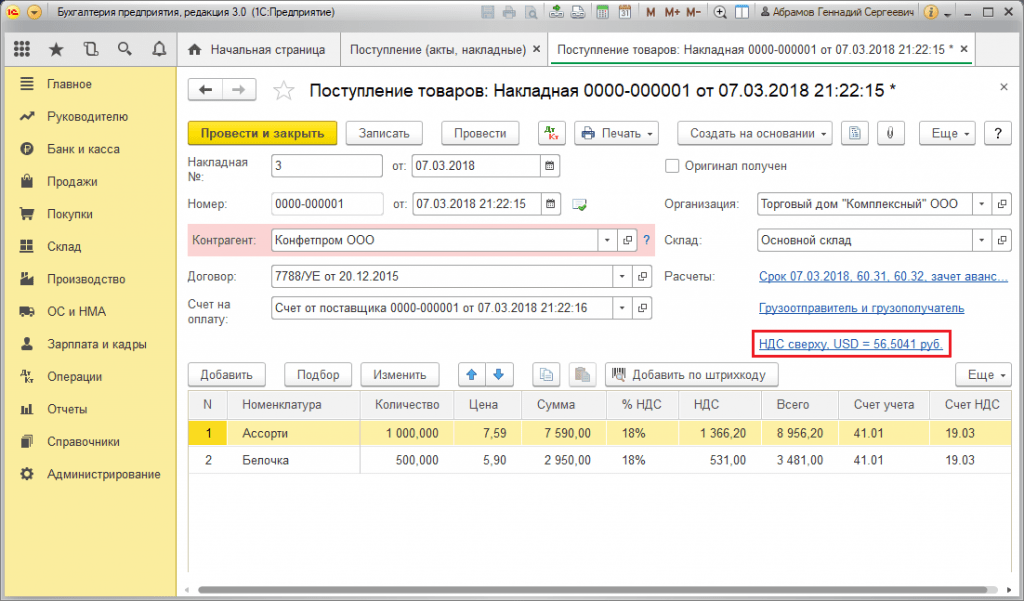

Exemplul nr. 1. În ceea ce privește achiziționarea de bunuri în cadrul unui contract în valută

În exemplul nostru, conform acordului cu furnizorul, mărfurile au fost expediate înainte de plată. Acest eveniment a fost înregistrat folosind documentul de primire a mărfurilor.

Figura 7 – Contract cu furnizorul

Figura 7 – Contract cu furnizorul

Rata din „Prima mărfuri” a fost completată automat din registrul de informații „Rate valutare”.

Figura 8 – „Recepția mărfurilor”

Figura 8 – „Recepția mărfurilor”

Figura 9 – Înregistrări pentru „Recepția mărfurilor”

Figura 9 – Înregistrări pentru „Recepția mărfurilor”

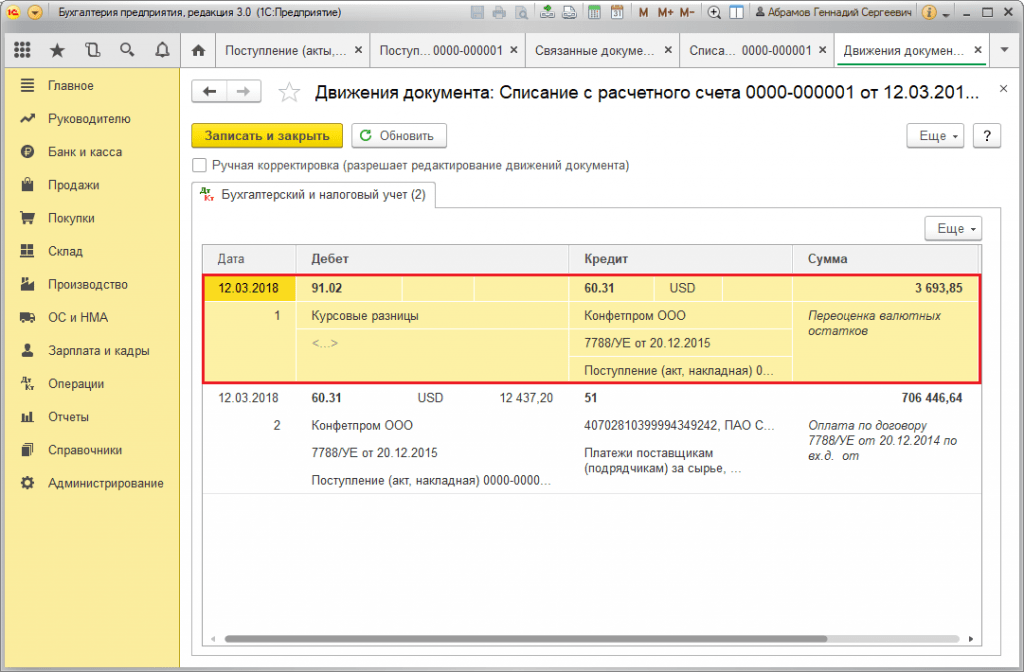

Plata a avut loc cu câteva zile mai târziu decât expediere și a fost înregistrată în program folosind documentul „Stergere din cont”. Cursul valutar din acesta a fost completat automat din registrul „Rate valutare”, variabila „Suma” conține valoarea sumei de anulare în ruble, variabila „Suma de decontare” conține valoarea sumei anulate în moneda straina. Cursul de schimb la data plății este completat în detaliul „Curs de decontare”.

Figura 10 – Documentul „Stergere din cont”

Figura 10 – Documentul „Stergere din cont”

Înregistrarea diferenței de curs valutar în acest caz a fost reflectată în documentul „Stergere din cont”, deoarece recalcularea valorii creditorului a avut loc la data rambursării obligațiilor, i.e. la data plății.

Diferența de curs valutar este 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 ruble. Valoarea rezultată coincide cu valoarea din înregistrarea diferenței de curs valutar Dt 91,02 – Kt 60,31 în documentul „Stergere din contul curent”. Astfel, diferența negativă de curs valutar a fost reflectată în contul 91.02 „Alte cheltuieli”.

Figura 11 – Înregistrări conform documentului „Stergere din cont”

Figura 11 – Înregistrări conform documentului „Stergere din cont”

Exemplul nr. 2. În ceea ce privește tranzacționarea valutară

Ca parte a operațiunii achiziții de valută transferul DS către bancă se realizează prin documentul „Stergere din cont” (tip „Alte decontări cu contrapărți”). Detaliul „Cont de cont” conține contul 51 „Conturi de decontare” și „Contul de decontare” – 57.02 „Achiziție de valută străină”.

Figura 12 – Transferul de fonduri către bancă pentru achiziționarea de valută din documentul „Stergere din cont”

Figura 12 – Transferul de fonduri către bancă pentru achiziționarea de valută din documentul „Stergere din cont”

Figura 13 – Înregistrări „Stergere din cont”

Figura 13 – Înregistrări „Stergere din cont”

Pentru a credita moneda achiziționată într-un cont (respectiv, un cont în valută), aceasta provine de la „Încasări în cont” cu tipul operațional „Cumpărare de valută”. Rândul „Cont” conține contul 52 „Conturi valutare”, iar „Contul de decontare” - 57.02 „Achiziție de valută”. „Rata bancară” conține cursul de schimb stabilit de bancă pentru achiziționarea de valută. Rata Băncii Centrale este completată automat cu detaliile cu același nume la data tranzacției. Pentru a afișa diferența, activați „Reflectați diferențele de curs valutar ca cheltuieli”.

Figura 14 – Creditarea monedei achiziționate într-un cont de schimb valutar prin „Chitanță în cont”

Figura 14 – Creditarea monedei achiziționate într-un cont de schimb valutar prin „Chitanță în cont”

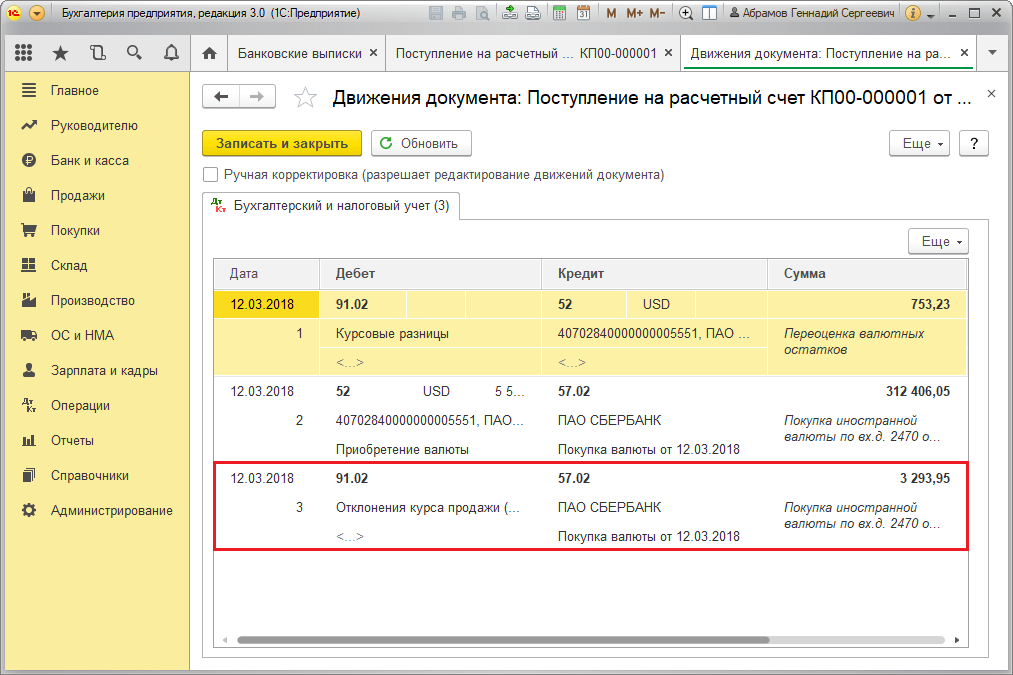

DS în valoare de 312.406,05 ruble este creditată la cursul de schimb al Băncii Centrale și este reflectată de înregistrările Dt 52 - Kt 57,02 „Achiziția de valută străină”.

Aici, diferența de curs valutar apare ca urmare a recalculării DS la data încasării, deci este afișată în „Chitanța în cont”.

Diferența de curs valutar este 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 ruble. Valoarea rezultată coincide cu valoarea din înregistrarea diferenței de curs valutar Dt 91,02 – Kt 57,02 în documentul „Chitanță în cont curent”.

Astfel, diferența negativă de curs valutar a fost reflectată în contul 91.02 „Alte cheltuieli”. Înregistrarea diferențelor de curs valutar în 1C:

Figura 15 – Înregistrarea diferenței de curs valutar la achiziționarea valutei în documentul „Chitanță în cont”

Figura 15 – Înregistrarea diferenței de curs valutar la achiziționarea valutei în documentul „Chitanță în cont”

Suma de 320.000,00 ruble transferată pentru cumpărarea de valută a fost cheltuită mai mult de 315.700,00. Prin urmare, soldul fondurilor în valoare de 320.000,00 – 315.700,00 = 4.300 de ruble trebuie creditat în contul de ruble prin documentul „Chitanță în cont curent” cu tipul tranzacției „Altă chitanță”.

Operațiune vânzări de valută desfasurate in mod similar:

- Transferul de fonduri către bancă dintr-un cont în valută este înregistrat în „Stergere din cont” cu vizualizarea „Alte decontări cu contrapărți”. Detaliul „Cont” conține contul 52 „Conturi valutare”, „Cont de decontare” - 57.22 „Vânzări de valută străină”.

- Creditarea DS din vânzarea de valută într-un cont de ruble se efectuează prin „Chitanță în contul curent” cu tipul de operațiune „Încasări din vânzarea de valută”. „Contul contabil” și „Contul decontărilor” conțin conturile 51 și, respectiv, 57.22.

Exemplul nr. 3. In conditii de recalculare in ultima zi a lunii

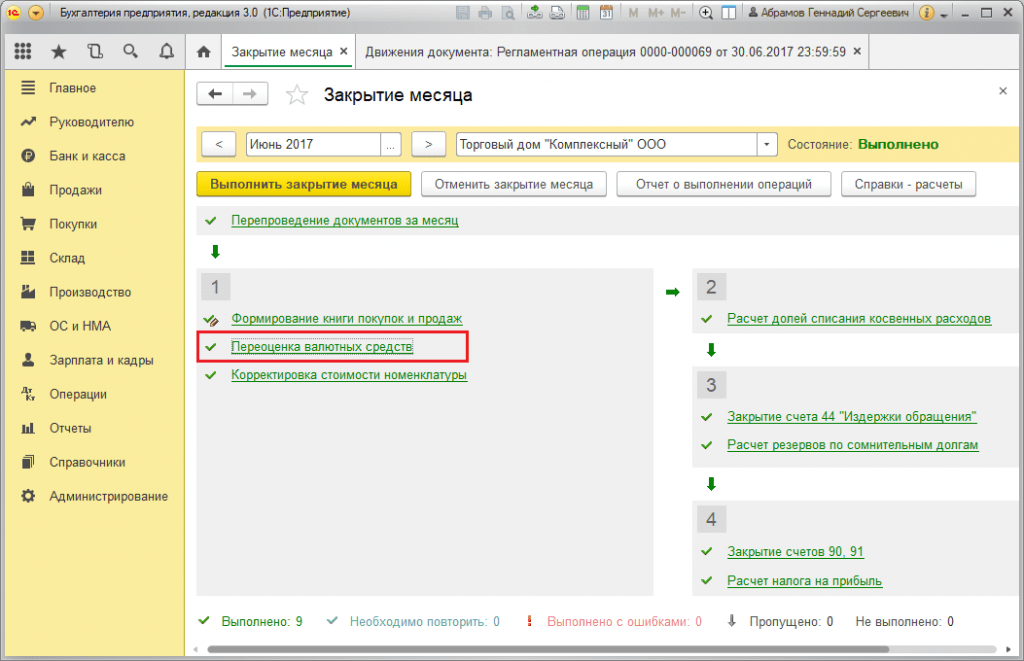

În cadrul operațiunii de rutină „Reevaluarea valutei”, documentul este lansat automat în procedura „Închiderea lunii”, aflată în „Operațiuni/Închiderea perioadei” sau în „Operațiuni/Închiderea perioadei/Operațiuni de rutină”.

Figura 16 – Procedura „Închiderea lunii”.

Figura 16 – Procedura „Închiderea lunii”.

La efectuarea operațiunii de rutină „Reevaluarea valutei străine”, valoarea soldurilor este convertită în ruble pentru toate conturile cu semnul contabilității valutare la cursul Băncii Centrale a Federației Ruse în directorul „Monede”. La reevaluarea fondurilor în valută, soldul în valută este considerat neschimbat.

Figura 17 – Tranzacții de reevaluare valutară

Figura 17 – Tranzacții de reevaluare valutară

Soldurile în moneda contabilă reglementată (ruble) sunt calculate la cursul indicat în directorul „Monede” la momentul reevaluării, prin urmare, înainte de operațiune, trebuie să vă asigurați că cursurile curente ale valutelor utilizate sunt stabilite la nivelul dorit. data perioadei de raportare (ultima zi a lunii).

Firmele care tranzacționează pe piața internă rusă nu sunt contrarii să lege prețul bunurilor lor de valută. Deoarece decontările în valută străină între contrapărțile rusești sunt interzise, un acord în unități convenționale vine în ajutor. Nu cu mult timp în urmă, procedura de calcul a TVA-ului la tranzacțiile în unități convenționale s-a schimbat (noile reguli de determinare a bazei de TVA sunt în vigoare din octombrie 2011). La început a fost dificil să-ți dai seama cum să faci ceea ce trebuie. Acum, după eliberarea unui număr de clarificări de la Ministerul Finanțelor, este deja posibil să se întocmească un plan de acțiune clar pentru vânzător și să se ofere un algoritm de contabilitate și contabilitate fiscală a vânzărilor.

Să luăm ca bază situația cea mai frecventă, când cursul unei unități convenționale este legat de cursul valutar la data plății.

OPȚIUNEA 1. 100% avans primit

PASUL 1. La primirea unei plăți în avans, vânzătorul trebuie să întocmească o factură în avans în ruble x subp. „m” clauza 1 din Regulile de completare a unei facturi, aprobat. HG nr. 1137 din 26 decembrie 2011. Dacă se dorește, factura poate fi completată cu date privind costul mărfurilor în yuani. e. - dar acest lucru nu este necesar.

Opinia cititorului

„ După publicarea noii Rezoluții nr. 1137, a devenit clar pentru toată lumea că facturi în Adică, e mai bine să nu te impaci. În caz contrar, va trebui să vă certați atât cu autoritățile fiscale, cât și cu cumpărătorii: la urma urmei, este puțin probabil ca aceștia să vrea să piardă deducerea a.”

Dragoste,

Contabil șef, regiunea Leningrad

PASUL 2. La expedierea mărfurilor, vânzătorul își determină valoarea vânzărilor la cursul de schimb valutar (la care este legat cursul unității convenționale) la data primirii plății în avans. În plus, această regulă se aplică:

- pentru contabilitate;

- contabilitate fiscală „profitabilă”;

- procedura de calcul a TVA.

Nu se formează diferențe de sumă nici în contabilitatea fiscală „profitabilă”, nici în contabilitate, nici în scopul calculării TVA-ului. Astfel, factura de transport se va potrivi cu factura de avans ca sume.

OPȚIUNEA 2. Plată anticipată pentru mărfuri în USD. e. parţial

PASUL 1. La primirea unui avans, vânzătorul emite o factură în avans în ruble.

PASUL 2.Începând cu data expedierii, vânzătorul:

- poate deduce TVA calculată la primirea unui avans;

- trebuie să calculeze prețul de vânzare al mărfurilor folosind următoarea formulă:

Acest mecanism de calcul al veniturilor funcționează atât în contabilitate, cât și în scopul calculării impozitului pe venit. Ministerul Finanțelor consideră acceptabilă utilizarea acestuia pentru calcularea TVA-ului Scrisori ale Ministerului Finanțelor din 06.03.2012 Nr.03-07-09/20, din 17.02.2012 Nr.03-07-11/50.

Exemplu. Determinarea sumei veniturilor pentru bunuri parțial plătite în avans, al căror preț este exprimat în unități valutare. e.

/ condiție / Costul mărfurilor conform contractului este de 236.000 USD. e. (200.000 u.c. fără TVA, TVA - 36.000 u.c.).

1 u. e. = 1 dolar american. Conform termenilor acordului, cursul de schimb al unei unități convenționale este fixat la data plății.

La 10 mai, cumpărătorul a plătit 60% din costul mărfurilor, care s-a ridicat la 4.219.680 RUB. (236.000 USD x 60% x 29,80 RUR/USD).

TVA la plata în avans este de 643.680 RUB. (RUB 4.219.680 x 18/118).

/ solutie /În factura de transport se vor completa astfel coloanele 5-9.

Vânzătorul acceptă pentru deducere TVA-ul calculat anterior pe avansul primit - 643.680 de ruble. Pentru a face acest lucru, el înregistrează în carnetul de cumpărare o factură emisă pentru suma plății în avans. clauza 22 din Regulile de ținere a unui carnet de achiziții, aprobată. HG nr. 1137 din 26 decembrie 2011.

În contabilitatea fiscală și contabilă „profitabilă”, valoarea veniturilor în ruble coincide cu baza de TVA și se ridică la 5.997.600 de ruble. (fara TVA).

PASUL 3. Dacă cumpărătorul nu își rambursează datoria până la sfârșitul lunii, atunci în ultima zi a acestei luni vânzătorul trebuie să recalculeze datoria cumpărătorului în contabilitate și să reflecte diferențele de curs valutar. pp. 3, 7 PBU 3/2006. Astfel de diferențe sunt contabilizate ca alte venituri sau cheltuieli. clauza 7 PBU 9/99; clauza 11 PBU 10/99.

În contabilitatea fiscală, datoria pentru bunuri la sfârșitul lunii nu este recalculată clauza 11 art. 250, sub. 5 p. 1 art. 265, alin.7, art. 271, alin.9 al art. 272 Codul fiscal al Federației Ruse. Prin urmare, contabilitatea va trebui să reflecte diferențele conform PBU 18/02. Este mai corect să le considerăm temporare (la urma urmei, vor fi anulate la primirea plății de la cumpărător sau la următoarea dată de raportare). Cu toate acestea, pentru a simplifica contabilitatea, mulți contabili preferă să reflecte diferențe precum constante, taxarea PNO sau PNA.

Exemplu. Recalcularea datoriei cumpărătorului în cadrul tranzacțiilor în valută. e. la sfarsitul lunii

/ condiție / Să folosim condițiile din exemplul anterior.

/ solutie /Începând cu 31 mai, în contabilitate este necesar să se recalculeze doar partea neplătită a datoriei cumpărătorului (inclusiv TVA), adică 94.400 USD. e. (236.000 cu x 40%).

Diferența de curs valutar - 205.792 RUB. (94.400 USD x (32,45 RUR/USD – 30,27 RUR/USD)). Se reflectă ca alte venituri: debit al contului 62 „Decontări cu cumpărători și clienți” – credit al contului 91-1 „Alte venituri”.

Pentru această diferență, PNA se reflectă în suma de 41.158,40 RUB. (205.792 RUB x 20%) prin înregistrarea unui debit în contul 68 „Calcule pentru impozite și taxe”, subcontul „Impozit pe venit”, – credit în contul 99 „Profituri și pierderi”.

PASUL 4. La data primirii plății finale de la cumpărător, vânzătorul:

- reflectă în contabilitatea fiscală „profitabilă” diferența de sumă, care rezultă din recalcularea părții neachitate din mărfurile expediate:

(1) Costul cu TVA ar trebui inclus în calcul, deoarece diferențele de sumă referitoare la TVA sunt acum luate în considerare și ca venituri sau cheltuieli neexploatare. clauza 4 art. 153 Codul Fiscal al Federației Ruse; .

ATENȚIM CUMPĂRĂTORUL

Într-un ordin de plată pentru plata mărfurilor, al cărui preț este exprimat în yuani. e., trebuie sa:

- <или>reflectă TVA-ul ca diferență de sume de taxe față de transportul și facturile de avans;

- <или>nu reflectă deloc valoarea în ruble a TVA-ului, indicând doar „inclusiv TVA la rata de 18%”.

Nu este necesară indicarea sumei TVA calculată la o cotă estimată de 18/118 din suma transferată. La urma urmei, atunci TVA-ul din ordinul de plată nu va coincide cu TVA-ul prezentat de vânzător în factură.

Această diferență este luată în considerare ca venit/cheltuială neexploatare clauza 11.1 art. 250, alin.7, art. 271, sub. 5.1 clauza 1 art. 265, alin.9 al art. 272 Codul fiscal al Federației Ruse;

- ar trebui să reflecte diferenta de curs valutar in contabilitate. Valoarea acestuia va diferi de diferența de sumă din contabilitate fiscală dacă diferența de curs valutar la recalcularea datoriei cumpărătorului a fost deja reflectată în contabilitate la sfârșitul lunii. Astfel, va trebui fie să acumulați un activ sau o datorie fiscală permanentă, fie să rambursați IT sau IT (acumulat anterior);

- nu ar trebui recalculați baza de impozitare pentru TVA. La urma urmei, este fixat la data expedierii mărfurilor clauza 4 art. 153 Codul Fiscal al Federației Ruse; Scrisoare a Ministerului Finanțelor din 02.02.2012 Nr.03-07-11/28. În consecință, nu este necesară emiterea unei facturi de ajustare.

Exemplu. Recalcularea datoriei cumpărătorului în cadrul tranzacțiilor în valută. e. la data plăţii

/ condiție / Să folosim condițiile exemplelor anterioare.

Pe 5 iunie, cumpărătorul a plătit pentru suma rămasă a mărfurilor - 3.213.376 RUB. (94.400 USD, cursul de schimb al dolarului - 34,04 RUB/USD).

/ solutie / 1. În contabilitatea fiscală „profitabilă” la data primirii banilor de la cumpărător, venitul neexploatare este reflectat sub forma unei diferențe de sumă în valoare de 355.888 de ruble.

Se calculează după cum urmează: 94.400 USD x (34,04 RUR/USD (rata la data plății) – 30,27 RUB/USD (rata la data expedierii)).

2. Înregistrările contabile reflectă diferența de curs valutar în valoare de 150.096 RUB. (94.400 USD x (rata la data plății 34,04 RUB/USD - rata la data plății) ultima povestire 32,45 RUR/USD STATELE UNITE ALE AMERICII)).

Diferența de curs valutar se ia în considerare ca alte venituri: debit în contul 62 „Decontări cu cumpărători și clienți” – credit în contul 91-1 „Alte venituri”.

Datorită faptului că diferența de sumă în contabilitate fiscală este mai mare decât diferența de curs valutar în contabilitate, este necesar să se reflecte PNO în valoare de 41.158,40 ruble. ((355.888 RUB – 150.096 RUB) x 20%). S-a făcut o înregistrare la debitul contului 68 „Impozit pe venit” – creditul contului 99 „Profituri și pierderi”.

Am considerat o situație în care părțile au legat cursul unei unități convenționale de cursul valutar stabilit de Banca Centrală. Cu toate acestea, este adesea prescris că cursul e. egal cu cursul oficial dolar/euro majorat cu un anumit procent (de obicei 1% sau 2%). Vă rugăm să rețineți că acest lucru nu ar trebui să afecteze în niciun fel TVA-ul: taxa trebuie calculată strict din baza de impozitare, convertită în ruble la cursul de schimb al Băncii Centrale. clauza 4 art. 153 Codul fiscal al Federației Ruse. Și acest lucru a fost deja confirmat de Ministerul de Finanțe Scrisoare a Ministerului Finanțelor din 21 februarie 2012 Nr.03-07-11/51.

De asemenea, recomandăm

Cenușa unei stele dispărute Cenușa unei stele dispărute reflecție samizdat

Cenușa unei stele dispărute Cenușa unei stele dispărute reflecție samizdat

Cum să păstrați vitaminele și să înghețați zmeura pentru iarnă în frigider: pregătirea fructelor de pădure și regulile de păstrare a acestora

Cum să păstrați vitaminele și să înghețați zmeura pentru iarnă în frigider: pregătirea fructelor de pădure și regulile de păstrare a acestora

Prepararea plăcintelor Cum se coace plăcintă

Prepararea plăcintelor Cum se coace plăcintă

Lichior alb-negru. Cum să bei lichior Sheridan. Proporțiile produsului. Câte grame

Lichior alb-negru. Cum să bei lichior Sheridan. Proporțiile produsului. Câte grame

Rugăciune către Îngerul Păzitor pentru noapte

Rugăciune către Îngerul Păzitor pentru noapte

Ultimul Sinod Ecumenic

Ultimul Sinod Ecumenic