Когда нужен кассовый аппарат для ип. Цена на кассовые аппараты

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

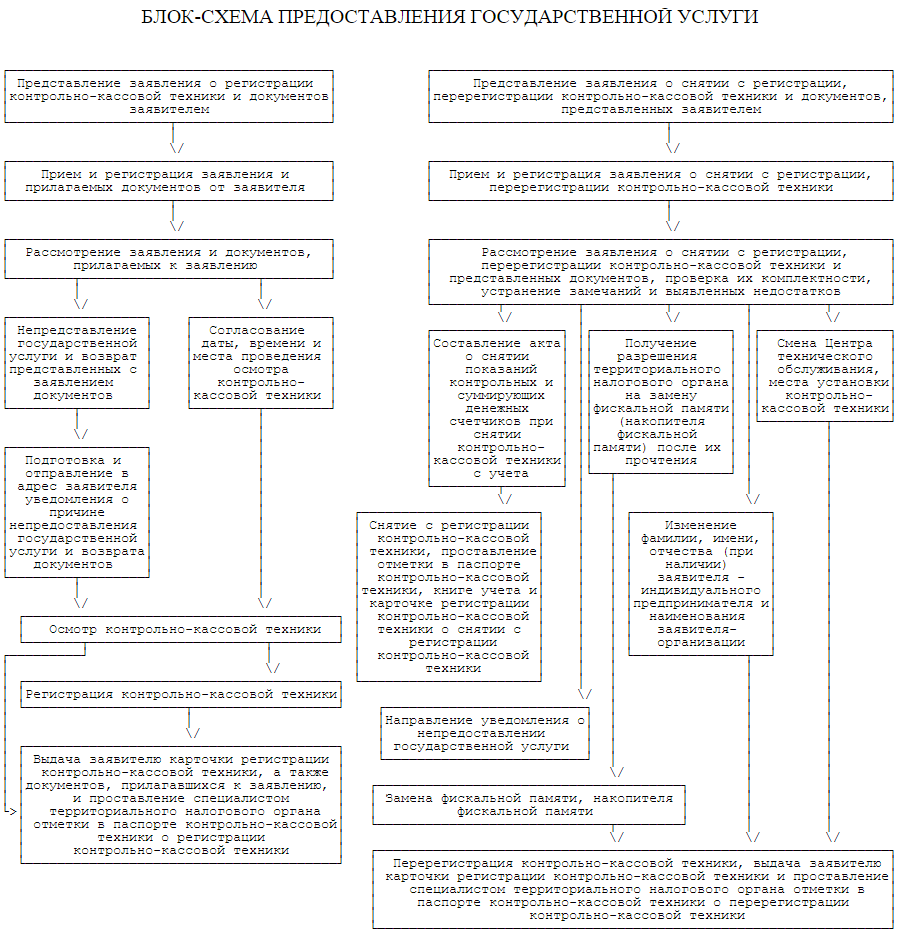

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.

Электронные кассовые аппараты с 2017 года для ИП станут обязательными. Соответствующий нормативный акт был утвержден в июне 2016-го. Введение кассовых аппаратов для ИП будет осуществляться поэтапно. Это существенно облегчит процедуру для предпринимателей. Рассмотрим далее, как будут устанавливаться электронные кассовые аппараты с 2017 года для ИП .

Актуальность вопроса

После принятия нормативного акта, изменяющего порядок фиксации расчетов, многие предприниматели стали задаваться вопросом - нужен ли кассовый аппарат для ИП , виды деятельности которого не требуют наличия ККТ? Власти предусмотрели несколько исключений из правил. Не требуются электронные кассовые аппараты для ИП , находящихся в районах, где доступ к Интернету затруднен. В нормах предусмотрены и другие категории освобожденных от обязанности предпринимателей. Всем остальным представителям бизнеса, ведущим расчет с помощью ККТ, необходимо заменить прежние модели на новые кассовые аппараты.

Для ИП это дополнительная финансовая нагрузка, а для надзорных органов - гарантия прозрачности получаемой информации. Цифровые ККТ позволят формировать чеки и в бумажном, и в электронном виде. Это обеспечит просмотр платежного документа почти при любых обстоятельствах. Кроме этого, электронный чек будет храниться дольше бумажного.

Основные требования, касающиеся функционала новых моделей, предусматривает Закон "О кассовых аппаратах". Для ИП важно, чтобы его ККТ соответствовал нормам. Надзорные органы уполномочены проводить экспертизу техники. Проверяться будет соответствие требованиям, в том числе по части реестра расчетных накопителей.

Нюансы

Нужен ли кассовый аппарат для ИП , применяющего режим единого налога на вмененный доход? В соответствии с действовавшими ранее правилами, такие предприниматели освобождались от использования ККТ вообще. По принятым в июне 2016 г. требованиям кассовый аппарат для ИП при ЕНВД станет обязательным. При этом поставить ККТ на учет нужно будет не позже 1 июля 2018 г. Для предпринимателей, использующих УСН, никаких изменений не предусмотрено. По ранее действовавшим нормам они обязаны иметь ККМ. Соответственно, новые правила на них также распространяются.

Субъекты

Следует сразу отметить, что список предпринимателей, которые освобождались ранее от использования ККТ, существенно сократился. В настоящее время установлен перечень видов деятельности, при которых обязателен электронный кассовый аппарат для ИП:

- Розничная торговля лотерейными билетами, почтовыми марками и пр.

- Установка вендингового (для продажи) оборудования.

Первым необходимо установить ККТ непосредственно на точках реализации. Предприниматели, занимающиеся установкой торгового оборудования, должны будут оснащать его кассами. Все это необходимо сделать до 1 июля 2018 г. Обязательными станут кассовые аппараты для ИП , работающих по патенту. Ранее, как и предприниматели, использующие спецрежим обложения (единый налог), могли по требованию потребителя выдавать документ об оплате. В рамках принятых норм они так делать больше не могут.

Исключения

Кто может не устанавливать электронные кассовые аппараты? Для ИП , осуществляющих некоторые виды деятельности, было сделано исключение. В частности, к ним относят предпринимателей:

- Продающих газеты/журналы в киосках, напитки в розлив, мороженое, молоко/квас с автоцистерн, сезонных фруктов/овощей, в том числе бахчевые развалы. Освобождаются от обязанности устанавливать ККТ также лица, торгующие в розницу на рынках и ярмарках.

- Занимающихся ремонтом обуви, одежды, изготовлением ключей и пр.

Не являются обязательными кассовые аппараты для ИП , которые, как выше было сказано, работают в труднодоступной местности при отсутствии Интернета. Здесь стоит сказать, что территория должна присутствовать в перечне, утвержденном региональными органами. При этом такие предприниматели должны предоставлять покупателю документ, удостоверяющий оплату. Не нужны кассовые аппараты для ИП , являющихся аптечными структурами в фельдшерских пунктах, находящихся в сельской местности.

Предприниматели, предоставляющие услуги населению

В настоящее время эти ИП могут обходиться без ККТ. Но в этом случае они обязаны выдавать бланки строгой отчетности. С 1 июля 2018 г. предприниматели должны будут выдавать БСО, сформированные на специальном устройстве - автоматизированной системе. По сути, она будет выступать как разновидность ККТ. Соответственно, и сам бланк станет аналогией чека. В нормах также предусмотрено, что БСО могут предоставляться предпринимателями и оказывающими услуги, и выполняющими работы для населения.

Интернет-продажа

В прежних нормах четких предписаний о необходимости установки ККТ интернет-магазинами отсутствовали. По разъяснению налоговых органов, технику все же использовать нужно было. В настоящее время в нормах присутствуют достаточно четкие формулировки. Кассовые аппараты нужны интернет-магазинам, осуществляющим расчет и наличными, и электронными средствами платежа. Последнее понятие в нормативных положениях, регламентирующих использование ККТ, ранее отсутствовало (хотя оно есть в других правовых документах). Электронными расчетами считаются операции, которые исключают прямое взаимодействие участников сделки. Если магазин использует только этот способ, то он может приобрести не онлайн-кассу, а специальное устройство, не оснащенное принтером для печати чеков.

Функционал электронных ККТ

В качестве ключевого требования для новых аппаратов выступает возможность подключения к сети Интернет. Наличие связи позволяет передавать информацию об операциях в налоговую инспекцию. На корпусе техники должен присутствовать заводской номер, встроенные часы, устройство для печати двухмерного штрих-кода. В ККТ будет отсутствовать фискальная память и ЭКЛЗ. Их заменит накопитель. В нем будет храниться информация об операциях в защищенном виде.

Регистрация кассового аппарата для ИП

Эта процедура также является обязательной. Сформировано два реестра. Один предназначен непосредственно для ККТ, другой - для фискальных накопителей. Регистрация кассового аппарата для ИП осуществляется в налоговой инспекции. Данную процедуру можно провести через сайт ФНС. ККТ прежнего образца можно поставить на учет только до 31 января 2017 г. С первого февраля территориальный отдел ФНС откажет во внесении сведений в реестр. С этого числа можно будет зарегистрировать только онлайн-кассы. Если у предпринимателя есть ККТ, поставленный на учет в ФНС, и срок еще не вышел, с техникой можно работать до 30 июня. С 1 июля необходимо заменить устройство.

Передача сведений

Отправка данных будет осуществляться через оператора (ОФД). Это означает, что предприниматель должен заключить с ним договор. Передача информации будет осуществляться следующим образом. Кассир фиксирует операцию и пробивает чек. Сведения в зашифрованной форме направляются на сервер ОФД. Оператор их проверяет, пересылает подтверждение о приеме. После этого информация отправляется в налоговый орган. Оператором фиксируются все данные, поэтому исправить их невозможно. Информация будет храниться в базе в течение как минимум 5 лет. Стоит отметить, что без договора с ОФД касса не будет зарегистрирована в налоговом органе.

Изменения в БСО и чеках

Что касается платежных документов, то корректировок в них предполагается достаточно много. В первую очередь увеличился список обязательных реквизитов. В частности, добавлен адрес магазина (или сайта, если продавцом выступает интернет-магазин), номер накопителя, система обложения по операции, ставка НДС и некоторые другие. В нормативных положениях выведено два новых определения: "БСО коррекции" и "чек коррекции". Они формируются при необходимости исправить проведенную ранее операцию. При этом корректировки можно внести в рамках текущей смены. Исправления позавчерашних, вчерашних сведений невозможны. Как и ранее, БСО и чеки должны получать покупатели. Однако теперь передачу документа можно осуществить и в электронной форме. Он отправляется на адрес почты покупателя. Допускается предоставление отдельных сведений, по которым на специальном ресурсе потребитель может получить сам чек.

Ответственность

Стоит отметить, что в штрафные санкции изменения были внесены еще в 2016 г. Нормами установлены следующие виды ответственности:

- Денежное взыскание за неиспользование ККТ. Штраф считается от суммы, которая не прошла через кассу. Для юрлиц взыскание составит 75-100 % от нее, но не менее 30 тыс. р., для предпринимателей - 20-25 %, но не менее 10 тыс. р. Соответственно, чем больше сумма, тем выше штраф.

- Приостановка деятельности до 90 сут. Такое наказание применяется, если после вменения штрафа субъект так и не начал использовать ККТ, а сумма расчетов составила 1 млн р. Должностные лица в таком случае могут быть дисквалифицированы на 1-2 г.

- За использование после 1 фев. 2017 г. ККТ, не соответствующей требованиям, субъект может получить штраф либо предупреждение. Взыскание будет составлять для организаций - 5-10 тыс., для предпринимателей - 1.5-3 тыс. р. Аналогичные санкции предусматриваются при непредоставлении документов и сведений по запросу налогового органа, а также представление их с нарушениями сроков.

- В случае невыдачи БСО/чека на бумажном носителе либо не отправку их в электронной форме юрлица будут наказаны штрафом в 10 тыс., предприниматели - 2 тыс. р.

Привлечь виновных к ответственности налоговая инспекция теперь может в течение года (ранее был срок в 2 мес.).

Где приобрести ККТ?

Новые кассовые аппараты можно купить в специализированных центрах. Те, кто имеет старую ККТ, часто обращаются в центр техобслуживания оборудования. Стоимость кассового аппарата - для ИП основной вопрос. Следует сказать, что некоторые старые модели могут быть модернизированы. В таких случаях необходимость в дополнительных тратах исключается. Главное, чтобы техника соответствовала установленным требованиям. Модернизация ККТ обойдется примерно в 5-15 тыс. р. Цена нового аппарата составляет от 25 тысяч р. и выше.

Дополнительные расходы

Необходимо отметить, что предприниматель, кроме собственно приобретения ККТ, будет тратить средства на качественную интернет-связь. Тарификация устанавливается непосредственно провайдером. Платными являются также услуги оператора. Следует учесть, что приобретать ККТ нужно только той модели, которая присутствует в перечне, утвержденном ФНС. Прежде чем идти за техникой, следует убедиться, что тот или иной аппарат включен в список. Многие продавцы заинтересованы в реализации своего оборудования и могут сами не знать, присутствуют ли его модели в перечне, или намеренно давать ложную информацию.

Аналогичные правила действуют и в отношении ОФД. Выбирать оператора нужно только из утвержденного списка. Как практика показывает, минимальные расходы на обслуживание в течение первого года составят около 3 тыс. р. Впоследствии сумма увеличится и может достичь 12 тыс. за единицу техники. Операторы также предоставляют платную услугу по регистрации аппарата в налоговой инспекции. Впрочем, на этом можно сэкономить и сделать это самостоятельно бесплатно.

Выгоды

В качестве одного из несомненных преимуществ установки новых аппаратов можно назвать существенное сокращение числа выездных проверок. Это, в свою очередь, значительно облегчит жизнь предпринимателям. В настоящее время сведения о сформированных чеках находится на ЭКЛЗ. Ежегодно они меняются. Установка новых касс избавит предпринимателей от необходимости проходить ежегодную регистрацию. Соответственно, уменьшится число посещений ФНС.

Переход на новые правила не предполагает переучивание кассиров. Сам процесс формирования чеков и БСО останется прежним. В ряде регионов прошло пробное введение новых правил. Как отметили контрольные органы, эксперимент оказался удачным. Однако в полной мере все нововведения начнут работать по всем регионам только с февраля. Вероятно, в процессе практического применения правил возникнет множество вопросов.

Федеральный закон от 22.05.2003 № 54 поясняет:

Все организации и ИП, осуществляющие наличный денежный расчёт или расчёт с использованием банковских карт, обязаны применять зарегистрированную контрольно-кассовую технику (ККТ), при продаже товаров, выполнении работ или оказании услуг.

ВАЖНО: если деятельность организаций (ООО, АО) связана с розничной торговлей алкогольной продукцией с содержанием этилового спирта более 15 %, то кассовый аппарат обязателен, кроме случаев нахождения торговой точки в отдалённых и труднодоступных местностях.

Но есть исключения, и обязанность применять кассовый аппарат ложится не на всех, например, в сфере оказания услуг населению применение ККМ не обязательно, но при условии выдачи бланков БСО (это, своего рода, альтернатива кассовым чекам). Налогоплательщики, находящиеся на ЕНВД и патенте, могут тоже не использовать кассовый аппарат при выполнении одного условия. Все подробности ниже.

Нужен ли кассовый аппарат для ИП и ООО

1) Индивидуальные предприниматели и организации на любой системе налогообложения, оказывающие услуги физическим лицам (населению), могут не применять ККМ. Но тогда при расчетах с клиентами необходимо выдавать (БСО), которые выдаются всем клиентам, оплачивающим услуги (по факту каждой «покупки»). Список услуг населению приведён в классификаторе ОКУН.

К БСО относятся: квитанции, билеты, проездные документы, талоны, путевки, абонементы и др. документы, приравненные к кассовым чекам. Если для вашего вида услуг законом не предусмотрена стандартная форма БСО, то вы можете разработать её самостоятельно с учётом присутствия необходимых реквизитов. Порядок заполнения, учёта и хранения БСО регламентирован Постановлением Правительства РФ №359 от 06.05.2008.

2) ИП и организации на ЕНВД (вменёнка) и патенте (ПСН) имеют право не применять кассовый аппарат.

В этом случае предприниматели по требованию покупателя (клиента) вместо чека ККМ должны выдавать документ, подтверждающий прием наличных денег за соответствующий товар (товарный чек, квитанция, БСО). Этот документ должен содержать следующие обязательные данные:

- Наименование документа

- Порядковый номер документа, дату его выдачи

- Наименование организации (ФИО предпринимателя)

- ИНН организации (предпринимателя)

- Наименование и количество оплачиваемых приобретенных товаров

(выполненных работ, оказанных услуг)

- Сумму оплаты, осуществляемой наличными денежными средствами и (или)

С использованием платежной карты (в рублях)

- Должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись

Для печати такого документа удобно использовать чекопечатающую машинку (ЧПМ) . По ряду функций и внешнему виду эти машины схожи с кассовыми аппаратами (фискальными регистраторами), за исключением того, что в них отсутствует ЭКЛЗ (Электронная контрольная лента защищенная).

Чекопечатающую машину не нужно ставить на учёт в налоговой и ежегодно производить замену ЭКЛЗ, что удобно для предприятий и ИП, находящихся на особых налоговых режимах (ЕНВД и ПСН). Многие модели ЧПМ совместимы с торгово-учётными программами (например, 1С). В случае перехода на другие налоговые режимы, предусматривающие обязательное применение ККМ, аппарат ЧПМ можно дополнить блоком ЭКЛЗ.

ВНИМАНИЕ: В соответствии с письмом Минфина РФ от 30.03.2016 № 03-01-15/17988 налогоплательщики ЕНВД и патента должны будут к 1 июля 2018 года в обязательном порядке перейти на новые онлайн кассы. То есть к тому времени уже не получится обходиться без контрольно-кассовой техники.

Зарегистрировать онлайн-кассу можно в этом автоматизированном .

3) ИП и организации на любой системе налогообложения могут рассчитываться наличными средствами и вести расчёты с использованием банковских карт БЕЗ применения контрольно-кассовой техники при осуществлении следующих видов деятельности (Федеральный закон от 22.05.2003 № 54-ФЗ в ред. от 03.07.2016):

- продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

- продажа ценных бумаг;

- продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

- обеспечение питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

- разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

- торговля в киосках мороженым и безалкогольными напитками в розлив;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- реализация предметов религиозного культа и религиозной литературы, оказание услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством РФ;

- организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта РФ; при условии выдачи клиенту по его требованию документа, подтверждающего факт осуществления расчета между сторонами и содержащего: наименование документа, его порядковый номер, реквизиты, установленные абзацами 4-12 п. 1 ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ, и подписанного лицом, выдавшим этот документ.

- аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации.

4) Адвокаты и нотариусы не обязаны использовать ККМ для расчётов (Письмо МНС РФ от 26 октября 2004 г. № 33-0-13/683).

Штрафы в связи с применением кассового аппарата

Напомним, что ФЗ № 54 распространяется только в отношении денежных средств поступающих за продажу товаров, выполнение работ и оказание услуг. В остальных случаях (например, приём взносов, пожертвований, возмещение ущерба и т.д.) применять ККМ не нужно.

С 15 июля 2016 года введены новые штрафы за ККТ (Федеральный закон от 03.07.2016 № 290-ФЗ). Все нарушения, связанные с применением / неприменением ККТ, указаны в Статье 14.5 КоАП РФ, здесь приводим штрафы и другую ответственность по основным моментам:

Нарушение | Ответственность |

| ИП или юр. лицо не применяет контрольно-кассовую технику вообще (ч. 2 ст. 14.5 КоАП РФ) |

|

| При повторном нарушении (неприменение ККТ, указанное в ч. 2 ст. 14.5 КоАП РФ), если сумма расчетов, осуществленных без применения ККТ, составляет 1 млн. рублей и более (ч. 3 ст. 14.5 КоАП РФ): |

|

| Применение контрольно-кассовой техники, не соответствующей установленным требованиям. Это, если, например, старую ККТ вовремя не поменяете на новые онлайн кассы.А также нарушение порядка регистрации ККТ; сроков и условий ее перерегистрации, порядка и условий ее применения (ч. 4 ст. 14.5 КоАП РФ) |

|

| ИП, юр. лицо не направляет клиенту чек или бланки строгой отчётности (БСО) в электронной форме или не выдаёт их в бумажном виде по требованию покупателя (ч. 6 ст. 14.5 КоАП РФ) |

|

Срок «годности» кассы

Нормативный срок эксплуатации кассы - не более 7 лет с момента ввода в пользование. Однако:

1) Если ККМ исключили из Госреестра ККТ, а срок эксплуатации ещё не закончился, то использовать ККМ можно до истечения её нормативного срока «годности».

2) ККМ с истёкшим нормативным сроком эксплуатации (7 лет), но при этом всё ещё включённая в Госреестр ККТ, может дальше использоваться вплоть до исключения её из этого Госреестра.

3) По истечению срока «годности» кассы и после исключения её из Госреестра, налоговая обычно сама снимает с учёта ККМ, при этом обязательно письменно уведомив вас заранее.

Наглядная таблица применения ККТ на разных системах налогообложения

| Организационно правовая форма | Применяемая система налогообложения | Вид деятельности (кроме розничной торговли алкоголем и видов деятельности в п.3 ФЗ №54) | Что использовать? | ||

| Товарный чек (по требованию) или чек ЧПМ | |||||

| Юридические лица | ОСНО | Торговля, услуги прочие | + | ||

| Услуги населению (ОКУН) | + | ||||

| УСН | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| ЕНВД | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| Индивидуальные предприниматели | ОСНО | Торговля, услуги прочие | + | ||

| Услуги населению (ОКУН) | + | ||||

| УСН | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| ЕНВД | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| Патент | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

Использование контрольно-кассовой машины регламентирует Федеральный Закон №54 от 22.05.2003. В нем говориться, что все предприниматели обязаны использовать зарегистрированные в государственном реестре . Позднее вышел закон, разрешающий не использовать ККМ в ряде исключений.

Что собой представляет ККМ

Кассовый аппарат – вид оргтехники, главный инструмент

налоговой службы по контролю полноты и правильности производимых предпринимателем расчетов с потребителями.

Кассовый аппарат – вид оргтехники, главный инструмент

налоговой службы по контролю полноты и правильности производимых предпринимателем расчетов с потребителями.

Расчет покупателей без использования кассы наказывается строгими штрафами .

Согласно законам, действующим на территории Российской Федерации, касса обязательна для предпринимателей, которые рассчитываются со своими покупателями наличными средствами или при помощи банковских карточек. В некоторых случаях это правило можно обойти.

В каких случаях предприниматель не обязан пользоваться кассой :

- На территории рынка или торгового павильона, отведенных специально для торговли, кроме киосков, магазинов и других подобных мест, при торговле товарами непродовольственного типа.

- Если предприниматель занимается мелкой розницей различного типа.

- При торговле разливными безалкогольными напитками, мороженным.

- Когда предприниматель занимается продажей лимонада, вина, кваса или молока в цистернах, а также овощами, фруктами, рыбой или мясом.

- При приеме стекла.

- При торговле печатной продукцией и проездными.

- В торговле ценными бумагами.

- Услуги по ремонту одежды и обуви.

- При оказании социальных услуг (помощь в уходе за престарелыми людьми, детьми, инвалидами).

- Когда ИП занимается организацией питания школ и дошкольных учреждений.

- Освобождены безусловно от использования церкви, монастыри, иные духовные организации, в чью деятельность входит помощь верующему населению Российской Федерации.

- ИП, расположенные в труднодоступных населенных пунктах, с малой численностью населения. Список таких территорий должен быть утвержден регионально.

- Предприниматель освобождается от необходимости пользоваться кассой, если он выплачивает единовременный налог.

- Некоторые другие товары или услуги, утвержденные на региональном уровне.

При торговле яблоками с грузовика предприниматель может не использовать ККТ, но должен пройти проверку ревизора на сохранность реализуемой продукции. Лотки или корзины с овощами и фруктами должны быть покрыты пленкой. Если ИП торгует в лотке техникой, то он обязуется использовать кассу.

Работа без ККТ в 2018 году

При работе на патентной системе налогообложения, предприниматель имеет право не использовать ККМ, если площадь торговой точки не превышает 50 кв. метров. Работать в патентной системе могут и те, кто осуществляет розничную торговлю.

При работе на патентной системе налогообложения, предприниматель имеет право не использовать ККМ, если площадь торговой точки не превышает 50 кв. метров. Работать в патентной системе могут и те, кто осуществляет розничную торговлю.

Законами РФ определен ряд требований ко всем ККМ:

- Машины, используемые в торговле, должны в обязательном порядке пройти учет в налоговой инспекции по месту жительства предпринимателя.

- Применять допустимо только те ККТ, которые перечислены в госреестре. Данную информацию можно проверить на официальном сайте, либо наличием специальной наклейки на устройстве.

Купить ККТ в магазине невозможно. Этим занимаются специализированные организации в головных офисах или филиалах. Реализуются как новые аппараты, так и те, что уже использовались ранее. Прежде чем выбрать модель ККТ, нужно убедиться, что она подходит предпринимателю, так как каждая машина выдает чеки с определенным набором реквизитов.

Главное, на что стоит обратить внимание, наличие аппарата в реестре, иначе можно просто впустую потерять денежные средства.

Регистрация устройства проходит после покупки в налоговой инспекции. Для этого необходимы документы :

- паспорт приобретенной машины;

- договор с организацией, в которой устройство приобреталось;

- заявление.

После осмотра сотрудник произведет защиту машины от взлома специальным кодом и опломбирует ее.

Существует несколько правил использования ККТ :

- Кассир обязан выдать чек для покупателя при получении денег. В нем отражается вся информация о покупке: дата и время, обязательные реквизиты, такие как номер чека, название ИП, ФИО кассира, принимающего заказ и некоторые другие параметры.

- Каждый предприниматель кроме выдачи чека обязан вести документацию: производить открытие и закрытие смены, вести журналы и отчетность.

- Каждый год машины должны проходить обязательный технический осмотр.

В зависимости от вида нарушения, предпринимателю могут грозить штрафы в размере 1500-30000 рублей или же временная дисквалификация с рынка на срок до года.

Использование кассы имеет ряд неоспоримых достоинств для предпринимателя:

- Повышение доверия со стороны аудитории. Клиенты получат гарантию в качестве того, что он приобретает. Выданный чек дает возможность вернуть товар или обменять его на другой в течение определенного срока.

- Предприниматель может быть уверен в нанятом персонале, поскольку каждая операция на кассе строго фиксируется.

- Использование ККТ упрощает отслеживание за объемом реализуемого товара, ведение бухгалтерской отчетности.

- Выдача чека машиной существенно экономит время для персонала, в сравнении с выдачей .

- Предприниматель сможет не упустить клиента, желающего расплатиться банковской картой. Это особенно актуально, в связи с ростом популярности безналичного расчета.

- Современную ККТ легко подключить к компьютеру или электронным весам.

Покупки, совершаемые через интернет-магазины и социальные сети набирают популярность . Однако, вопрос выдачи товарного чека вызывает беспокойство некоторых предпринимателей. Продавец не имеет возможности выдать покупателю чек, после того, как произведена оплата за покупку.

В этом случае есть ряд нюансов :

- Заказ товара через сеть не является безналичной операцией, клиент расплачивается за совершаемую покупку средствами банка.

- ИП может вести свою деятельность через банковские переводы и не приобретать кассу.

- ИП оформляет товарный чек на покупку до того, как ему поступят наличные денежные средства. Перед заказом ИП отдает денежную сумму курьеру, который должен иметь отдельное оформленное лично на него кассовое оборудование. Он должен быть работником данного ИП и числится в нем кассиром.

Если предприниматель остановил свой выбор на упрощенной модели налогообложения, во время наличного расчета с клиентами обязан иметь ККМ. С 1 февраля этого года завершена техники старого образца. Для ИП, торгующих алкоголем, этот срок истек в марте.

Как законно работать без кассы? Подробности — в данном видео.

С июля 2017 года часть ИП, использовавших в работе , после изменения норм законодательства вынуждено было приобрести и подключить . Они фиксируют, хранят информацию о проведении фискальных мероприятий и передают их через интернет-соединение. Впоследствии через оператора информация направляется в ИФНС. Заключать договор с центром техобслуживания при использовании нет необходимости. Заменить бизнесмен сможет без посторонней помощи.

С 01.07.18 новые аппараты стали необходимы ещё для одной части бизнесменов, использующих разные системы налогообложения с учётом условий, установленных внесёнными в изменениями.

С 01.07.19 установить ККТ нового образца должны все остальные ИП, не попавшие в установленные нормами закона льготные списки.

В связи с этим возникает вопрос: нужен ли кассовый аппарат для ИП? Ответ на него найдете в нашем материале.

Нужна онлайн-касса? Подберем ККТ для вашего бизнеса.

Оставьте заявку и получите консультацию

в течение 5 минут.

Нужен ли кассовый аппарат для ИП: рассмотрим все виды налогообложения

Необходимость установки новой ККТ непосредственно зависит не только от вида деятельности частного бизнесмена и используемой им налоговой системы, но и от места расположения торговой площади, а также наличия трудовых договоров с сотрудниками.

Рекомендуем также

Как становятся президентами страны: какие шаги ждут на пути?

Как становятся президентами страны: какие шаги ждут на пути?

Рак перед смертью: к чему нужно быть готовым?

Рак перед смертью: к чему нужно быть готовым?

Известный боевик бабай вернулся из днр и просит деньги на еду

Известный боевик бабай вернулся из днр и просит деньги на еду

Приемный сын сталина Национальный герой Дмитрий Пожарский

Приемный сын сталина Национальный герой Дмитрий Пожарский

Журнальный мир Маршал тимошенко и его дети

Журнальный мир Маршал тимошенко и его дети

Презентация по стереометрии "Построение сечений многогранников"(10 класс) Следствия из аксиом стереометрии

Презентация по стереометрии "Построение сечений многогранников"(10 класс) Следствия из аксиом стереометрии