Contabilización de unidades convencionales 1s 8.3. Cálculos en unidades convencionales: contabilidad con el vendedor. Elaboración de un acuerdo en EE.UU.

Desde el 1 de enero de 2015, el concepto de "diferencia de importe" está excluido de la legislación fiscal de la Federación de Rusia. Las desviaciones en los montos causadas por cambios en el tipo de cambio establecido por el Banco Central o por acuerdo de las partes, al recalcular los créditos expresados en moneda extranjera y pagaderos en rublos, están sujetos a los requisitos de la legislación fiscal establecida para las diferencias de tipo de cambio en el art. . Arte. 250, 265, 271 y 272 del Código Fiscal de la Federación de Rusia.

En este artículo, consideraremos en detalle, usando un ejemplo simple, cómo, a partir del 1 de enero de 2015, las liquidaciones con el comprador por los bienes suministrados se reflejan en los registros contables de la organización proveedora, si el precio contractual de los bienes es se establecen en moneda extranjera y las liquidaciones se realizan en rublos. Para demostrar el ejemplo anterior, utilizaremos el programa 1C: Accounting 8 edición 3.0.

Según el art. 506 del Código Civil de la Federación de Rusia, en virtud de un contrato de suministro, el proveedor-vendedor que realiza actividades comerciales se compromete a transferir los bienes producidos o comprados por él al comprador dentro de un período o términos específicos.

El comprador paga los bienes suministrados de conformidad con el procedimiento y forma de pago previstos en el contrato de suministro (Cláusula 1, artículo 516 del Código Civil de la Federación de Rusia).

De conformidad con el apartado 2 del art. 317 del Código Civil de la Federación de Rusia, una obligación monetaria puede prever que sea pagadera en rublos por una cantidad equivalente a una determinada cantidad en moneda extranjera o unidades monetarias convencionales. En este caso, el monto pagadero en rublos se determina al tipo de cambio oficial de la moneda correspondiente o de las unidades monetarias convencionales del día del pago, a menos que por ley o por acuerdo de las partes se establezca un tipo diferente u otra fecha para su determinación. .

Veamos un ejemplo.

La organización "Rassvet" aplica el régimen fiscal general: el método de devengo y PBU 18/02 "Cálculo del impuesto sobre la renta de las sociedades". La organización es pagadora del impuesto al valor agregado.

El 20 de enero de 2015, la organización Rassvet envió mercancías a la organización Comprador. Según el acuerdo, el precio de la mercancía se fija en moneda extranjera y es de 1.000 euros más IVA del 18% (180 euros).

El pago de la mercancía, de conformidad con el contrato, debe realizarse en rublos al tipo de cambio oficial del euro del día del pago más el 5%. El comprador pagó la mercancía el 13 de febrero de 2015. Los tipos de cambio del euro (condicionales) en la fecha de envío de la mercancía, al final del mes de enero y en la fecha de pago se presentan en la tabla de la Fig. 1.

Dado que el acuerdo de las partes define una tasa de pago especial (original) para los bienes (euro + 5%), lo primero que debe hacerse en el programa es crear una nueva moneda (unidad convencional), que estará vinculada al tipo de cambio de otra moneda (euro).

Para hacer esto, debe crear un nuevo elemento en el directorio Monedas (lo llamaremos "Euro + 5%") y usar el interruptor para indicar que está asociado con el tipo de cambio de otra moneda: EUR, y el margen es 5%. En la figura se muestra un ejemplo de un elemento creado en el directorio Monedas. 2.

A continuación, debe redactar correctamente un acuerdo con el comprador, llamémoslo Acuerdo UE. El tipo de contrato, por supuesto, debe ser "Con el comprador", y en la sección Cálculos es necesario indicar que los precios en el contrato están en moneda (unidad convencional): EUR + 5%, y el pago se realiza en rublos.

En la figura se muestra un ejemplo de cómo completar el formulario para el elemento del directorio de Contratos. 3.

Para realizar la operación de envío de mercancías al comprador, utilizaremos el documento Ventas de bienes y servicios con la Operación de mercancías.

En el encabezado del documento indicaremos la contraparte-comprador y seleccionaremos el Acuerdo que hemos formado en la UE. En la parte superior derecha del documento, en el enlace Precios del documento, se reflejará la moneda utilizada de acuerdo con el acuerdo (EUR + 5%) y su tipo de cambio en la fecha de venta. De acuerdo con nuestro ejemplo, el tipo de cambio de una unidad convencional (cu) se determina como el tipo de cambio oficial del euro más un 5%: tipo de cambio EUR + 5% = 74,00 rublos. * 105% = 77,70 frotar.

En la parte tabular del documento indicaremos el producto que se vende, su cantidad y costo. Según el contrato, el coste de la mercancía es de 1000 USD. (euro + 5%) más IVA 18% (180 USD).

Cuando se lleve a cabo, el documento cancelará los bienes vendidos (Dt 90.02.1 “Costo de ventas de actividades con el sistema tributario principal” - Kt 41.01 “Bienes en almacenes”), acumulará la deuda del comprador y reconocerá los ingresos (Dt 62.31 “ Liquidaciones con compradores y clientes (en y. e.)" - Kt 90.01.1 "Ingresos de actividades con el sistema tributario básico") y cobrará el IVA (Dt 90.03 "Impuesto al Valor Agregado" - Kt 68.02 "Impuesto al Valor Agregado") . El documento también creará una entrada en el libro de ventas (registro de acumulación de IVA sobre ventas).

El documento Ventas de bienes y servicios y el resultado de su implementación se presentan en la Fig. 4.

De acuerdo con las transacciones presentadas, la deuda del comprador en rublos en el momento del envío es de 91.686 rublos. (1180 cu * 77,70 rub.) en contabilidad y contabilidad fiscal.

El importe del IVA devengado es de 13.986 rublos.

El vendedor está obligado a emitir una factura. El documento Factura emitida se crea de la forma habitual, mediante un enlace en el pie de página del documento de implementación.

La forma impresa del documento de factura emitido se muestra en la Fig. 5.

La base imponible del IVA sobre la venta de bienes se determina en el momento del envío como el valor contractual de estos bienes sin IVA (cláusula 1 del artículo 154 del Código Fiscal de la Federación de Rusia).

De conformidad con el apartado 4 del art. 153 del Código Fiscal de la Federación de Rusia, si al vender bienes (obras, servicios), derechos de propiedad en virtud de contratos, cuya obligación de pago se establece en rublos en una cantidad equivalente a una determinada cantidad en moneda extranjera o unidades monetarias convencionales , el momento de determinar la base imponible es el día del envío, al determinar la base imponible, la moneda extranjera o unidades monetarias convencionales se convierten a rublos al tipo de cambio oficial de la fecha del envío. Tras el pago posterior, la base imponible no se ajusta. Las diferencias en el monto del IVA incurrido por el vendedor en el pago posterior de la mercancía se tienen en cuenta como ingresos o gastos no operativos de conformidad con el art. 250 y art. 265 Código Fiscal de la Federación de Rusia.

En contabilidad, el recálculo de la deuda expresada en moneda extranjera y unidades convencionales, de acuerdo con el párrafo 7 y el párrafo 8 de PBU 3/2006, se realiza en la fecha de la transacción en moneda extranjera (fecha de pago) y la fecha del informe ( final de mes).

Al recalcular el valor de los pasivos, la diferencia de tipo de cambio se refleja en la contabilidad (cláusula 11 de PBU 3/2006). La diferencia de tipo de cambio está sujeta a acreditación en los resultados financieros de la organización como otros ingresos u otros gastos (cláusula 13 de PBU 3/2006).

Para efectos del impuesto sobre la renta sobre transacciones celebradas a partir del 1 de enero de 2015, las liquidaciones en unidades convencionales, así como las liquidaciones en moneda extranjera, se revalúan en la fecha de la transacción en moneda y el último día del mes (inciso 8 del artículo 271, cláusula 10, artículo 272 del Código Fiscal de la Federación de Rusia). Al revaluar pasivos, cuyo valor se expresa en moneda extranjera o unidades monetarias convencionales, se reconocen ingresos o gastos no operativos - diferencias de tipo de cambio (inciso 11 del artículo 250, inciso 5 del inciso 1 del artículo 265 de la Código Fiscal de la Federación de Rusia).

Contabilización de la transacción de rutina Revaluación de moneda extranjera al cierre del mes de enero se presenta en la Fig. 6.

Se puede obtener información más detallada sobre la revaluación de moneda extranjera en el certificado de cálculo correspondiente. Al configurar este certificado indicaremos que queremos recibir datos contables y fiscales, teniendo en cuenta las diferencias permanentes y temporales.

Del certificado vemos que la deuda del comprador es de 1180 rublos, el tipo de cambio de una unidad convencional al 31 de enero de 2015 es de 81,90 rublos. (tipo EUR + 5% = 78,00 rublos * 105%), el monto de la deuda en rublos antes de la revaluación es igual a 91.686 rublos. El tipo de cambio del euro ha aumentado desde que se enviaron las mercancías; la deuda en rublos después de la revaluación es de 96.642 rublos. (1180 pies cúbicos * 81,90 rublos). El monto de la deuda en rublos como resultado de la revaluación aumentó en 4956 rublos. (96 642 rublos - 91 686 rublos), por lo tanto, otros ingresos se reconocen en contabilidad y, a efectos del impuesto sobre la renta, se reconocen ingresos no operativos por un monto de 4 956 rublos.

El cálculo de referencia para la revaluación de activos en moneda extranjera se muestra en la Fig. 7.

El pago de la mercancía se realizó el 13 de febrero de 2015. Taza de cambio en esta fecha es 78,75 rublos. (tasa EUR + 5% = 75,00 rublos * 105%), por lo tanto, de acuerdo con el acuerdo, el comprador transfiere 92.925 rublos. (1180 pies cúbicos * 78,75 rublos).

Como ya hemos señalado, en contabilidad desde 2015, para efectos del impuesto sobre la renta, el recálculo de la deuda expresada en unidades convencionales se realiza en la fecha de la transacción (en nuestro caso, la fecha de pago).

Para reflejar la transacción de pago de deuda por parte del comprador, el programa utiliza el documento Recibo a la cuenta corriente con el tipo de transacción Pago del comprador.

El encabezado del documento indica el pagador-comprador y la cantidad de fondos transferidos por él.

En la parte tabular del documento, seleccione el acuerdo según el cual se realizó el pago. El pago de la deuda se puede configurar de forma automática o mediante documento. Todos los demás detalles en la sección de la tabla se completarán automáticamente.

Una vez realizado, el documento revaluará la deuda en unidades convencionales en contabilidad y contabilidad fiscal, cerrará la deuda y capitalizará los fondos.

El documento Recibo a cuenta corriente y el resultado de su implementación se presentan en la Fig. 8.

La deuda del comprador es de 1180 pies cúbicos, el tipo de cambio de una unidad convencional en la fecha de la última revaluación (31 de enero de 2015) era de 81,90 rublos. (tipo EUR + 5% = 78,00 rublos * 105%), el monto de la deuda en rublos fue de 96.642 rublos. En el momento del pago, el tipo de cambio del euro bajó a 75,00 rublos. En consecuencia, el tipo de cambio de nuestra unidad convencional disminuyó: 78,75 (tipo EUR + 5% = 75,00 rublos * 105%). El monto de la deuda en rublos en la fecha de pago es 92 925 rublos. (1180 pies cúbicos * 78,75 rublos). Como resultado de la revaluación, el monto de la deuda en rublos disminuyó en 3.717 rublos. (96 642 rublos - 92 925 rublos), por lo tanto, otros gastos se reconocen en contabilidad y, a efectos del impuesto sobre la renta, se reconocen gastos no operativos por un monto de 3 717 rublos.

Comprobemos el cierre de la cuenta de deuda - 62,31. El informe del balance de la cuenta se presenta en la Fig. 9.

Veamos cómo se completan los informes regulados.

De acuerdo con los párrafos. Siglo 11 250 del Código Fiscal de la Federación de Rusia, una diferencia de tipo de cambio positiva se relaciona con ingresos no operativos y se refleja en la línea 100 del Apéndice 1 de la Hoja 02 de la Declaración del Impuesto sobre las Ganancias.

De acuerdo con los párrafos. 5 págs.1 art. 265 del Código Fiscal de la Federación de Rusia, las diferencias de tipo de cambio negativas se relacionan con gastos no operativos y se reflejan en la línea 200 del Apéndice 2 de la Hoja 02 de la Declaración del Impuesto sobre las Ganancias.

En la figura 1 se presenta un fragmento de la declaración del impuesto sobre la renta de la organización “Rassvet” correspondiente al primer trimestre de 2015. 10.

En la figura 1 se presenta un fragmento de la Declaración de IVA de la organización “Rassvet” para el primer trimestre de 2015. once.

En contabilidad en 2007, uno de los cambios más significativos fue la contabilización de los cálculos en unidades convencionales. A principios de 2007, se publicaron las órdenes del Ministerio de Finanzas de Rusia de 27 de noviembre de 2006 No. 154n, 155n, 156n, que modificaron una serie de PBU y otros documentos reglamentarios en materia de contabilidad.

Hasta 2007, existía en contabilidad el concepto de “diferencia total”. Surgió en el caso en que, según el contrato, en unidades convencionales, la tasa de recepción (venta) difería de la tasa de pago. En algunos casos, los ingresos por ventas o el costo de los artículos de inventario recibidos podrían ajustarse por el monto de la diferencia de monto, y la diferencia de monto podría incluirse en otros ingresos y gastos.

Desde 2007, según el nuevo PBU 3/2006, las diferencias de importe se convierten en uno de los tipos de diferencias de tipo de cambio. Estas diferencias ahora se incluyen en otros ingresos (otros gastos). Para cualquier reembolso de cuentas por cobrar o por pagar, total o parcial, el monto total de la deuda se revalúa al tipo establecido por acuerdo de las partes. Además, la organización debe revaluar los activos y pasivos en unidades convencionales al final de cada período sobre el que se informa. Dicha revaluación también se realiza al tipo que se determine por acuerdo de las partes.

La empresa 1C implementó rápidamente la contabilidad en sus productos de software de acuerdo con las órdenes especificadas del Ministerio de Finanzas de Rusia.

Veamos cómo se implementa el nuevo procedimiento contable en 1C: Contabilidad 8.

Cambios importantes en 1C:Contabilidad 8

Hasta 2007, para contabilizar las diferencias que surgieron en los cálculos en unidades convencionales en la cuenta 91 "Otros ingresos y gastos", se proporcionaba un artículo especial "Diferencias de importe" en el directorio "Otros ingresos y gastos". A partir de este año no se aplica el artículo “Diferencias de importe”. Al mismo tiempo, según el nuevo PBU 3/2006, se requiere la divulgación por separado en los informes de los montos de las diferencias de tipo de cambio cuando se paga en moneda extranjera y cuando se paga en rublos. Para ello, en el directorio "Otros ingresos y gastos" sobre diferencias en liquidaciones en rublos se añadió un nuevo artículo: "Diferencias de cambio en liquidaciones en cu". Se agregó un elemento con el mismo nombre a la lista predefinida de tipos de otros ingresos y gastos; esto es necesario para la generación correcta del estado de pérdidas y ganancias (formulario No. 2).

Desde 2007, la revaluación de las deudas en unidades contables convencionales se lleva a cabo mediante todos los documentos del programa que pueden reflejar el pago: órdenes de pago entrantes y salientes, órdenes de pago para la recepción y cancelación de fondos, cobros de efectivo y órdenes de gasto, y el documento de “Ajuste de Deuda”.

Todas las operaciones de rutina en "1C:Contabilidad 8" se llevan a cabo mediante el documento "Cierre de mes". Por lo tanto, el documento de “Cierre de Mes” ahora también revalúa las deudas en unidades convencionales al final de cada período de informe. A estos efectos se ha añadido al documento la operación “Revalorización de cálculos en unidades convencionales”. El documento de “Cierre de Mes” también realiza una revaluación introductoria de los saldos de deuda en unidades convencionales al 1 de enero de 2007.

No ha habido cambios en la legislación sobre IVA e impuesto sobre la renta relacionados con el cálculo en unidades convencionales. Las diferencias de importe en la contabilidad fiscal del impuesto sobre la renta se siguen teniendo en cuenta de acuerdo con las mismas reglas que en 2006. A efectos del IVA, el objeto de tributación, como antes, son todos los importes de los ingresos asociados con pagos de bienes, trabajos y servicios. .

La ausencia de cambios en la legislación fiscal, en particular, significa que para determinar correctamente el monto de la diferencia en la contabilidad fiscal del impuesto sobre la renta y el monto de los cargos adicionales del IVA, es necesario conocer la valoración de la deuda en rublos en los términos convencionales. unidades sin revalorizaciones realizadas en contabilidad. Ahora es imposible obtener tal cantidad a partir de datos contables, por lo que es necesario organizar otra contabilidad paralela de la deuda en unidades convencionales, según las antiguas reglas, sin revaluaciones. Para ello, se ha añadido al plan de cuentas contable “1C: Contabilidad 8” una cuenta fuera de balance con el código UE “Atrasos por liquidaciones en cu”. Al realizar pagos se utiliza lo siguiente: con clientes - subcuenta UE.62 “Deuda por ventas en cu”, con proveedores – subcuenta UE.60 “Deuda por adquisición en cu”.

Las cuentas con los mismos códigos UE.62 y UE.60 también aparecieron en el plan fiscal de las cuentas “1C: Contabilidad 8”. Son necesarios para que, si una organización aplica PBU 18/02, sea posible reflejar diferencias temporales en la evaluación de la deuda entre la contabilidad y la contabilidad fiscal (a efectos contables, la deuda está sobrevaluada, a efectos de contabilidad fiscal, no revaluado). Las contabilizaciones en las cuentas de impuestos UE.62 y UE.60 le permiten acumular automáticamente activos por impuestos diferidos (DTA) y pasivos (DTA) al final del mes. Para la acumulación de ONA y ONO para cálculos en unidades convencionales, se ha añadido a la configuración un nuevo tipo de activos y pasivos “Diferencias de cambio para cálculos en unidades convencionales”. Si una organización no aplica PBU 18/02 (en la política contable de la organización, la casilla de verificación "Se aplica PBU 18/02" está desmarcada), no es necesario determinar el monto de las diferencias temporales, por lo tanto, contabilizaciones en cuentas de impuestos UE. 62 y UE.60 en este caso no se están formando.

Veamos ejemplos de cómo las transacciones de liquidación se reflejan en unidades convencionales en contabilidad y contabilidad fiscal de acuerdo con las nuevas reglas.

Revaluación introductoria a partir del 1 de enero de 2007

Según la Orden No. 154n, la nueva PBU 3/2006 está en vigor a partir del año de informe 2007. Los saldos impagos de la deuda bajo contratos en unidades convencionales deben incluirse en el balance de 2006 sin tener en cuenta la revaluación. Sin embargo, los resultados de la revaluación ya deberían reflejarse en el balance de apertura de 2007: la revaluación de la deuda se produce durante el período entre informes. En las configuraciones estándar de la empresa 1C, las transacciones generadas durante el período entre informes deben registrarse con fecha 31 de diciembre, pero esto debe hacerse después de que se haya presentado el balance anual.

Para generar automáticamente todas las transacciones necesarias relacionadas con la revaluación introductoria de cálculos en unidades monetarias, los usuarios de "1C: Contabilidad 8" deben, luego de generar el balance anual, ingresar otro documento adicional "Cierre de Mes" al 31 de diciembre de 2006, teniendo en cuenta en él la única transacción “Revaluación de cálculos en unidades convencionales al 01/01/2007”.

Al realizarse, el documento de “Cierre de Mes” registrará la deuda no revaluada del comprador por liquidaciones en unidades convencionales, la cual se refleja en el débito de la cuenta UE.62. El monto de la revaluación inicial de acuerdo con la orden No. 154n se cargará a la cuenta 84 “Ganancias retenidas (pérdida descubierta)”.

Ejemplo 1. Al 31 de diciembre de 2006, según los datos contables de Stroykomplekt-service LLC, existe una deuda impaga del comprador Simon & Schuster LLC según el documento "Venta de bienes y servicios" del 9 de octubre de 2006 para bienes. suministrado por la cantidad de 300 dólares, o 10,197 rublos. Según los términos del contrato de suministro, 1 unidad convencional equivale a 1 euro al tipo de cambio del Banco Central de la Federación de Rusia el día del pago. El tipo de cambio del euro al 9 de octubre de 2006 era de 33,99 rublos/euro, el tipo de cambio al 31 de diciembre de 2006 era de 34,6965 rublos/euro.

El documento “Cierre de Mes” generará los siguientes asientos contables:

- Dt UE.62 - 10.197 rublos. – saldo inicial de la deuda;

- Dt 62,31, Kt 84,01 - 211,95 frotar. – nuevo cálculo de la deuda de liquidación en unidades monetarias;

- D-t 84,02, K-t 77 - 50,87 frotar. – reconocimiento del pasivo por impuestos diferidos.

A efectos de contabilidad fiscal, la deuda no se revalúa. En consecuencia, en la contabilidad fiscal se genera una contabilización por la diferencia temporaria en la valoración de la deuda con el tipo contable "BP", y en la contabilidad en la cuenta 77 "Pasivos por impuestos diferidos" - un pasivo por impuestos diferidos también está en correspondencia con la cuenta 84 .

En la contabilidad fiscal se genera la siguiente entrada:

- D-t UE.62 - 211,65 rublos. – diferencia temporaria debido a diferentes procedimientos para reconocer diferencias de tipo de cambio.

Operaciones de liquidación en unidades convencionales en 2007

Consideremos el reflejo en "1C: Contabilidad 8" de las transacciones de liquidación en unidades convencionales que ocurren en 2007, usando un ejemplo.

Ejemplo 2. Stroykomplekt-service LLC celebró el acuerdo No. K-06-03/64 con Dalstroy LLC para servicios de consultoría. El costo del contrato es de 1000 USD. (IVA incluido) con pago en rublos al tipo de cambio de la fecha de pago. En realidad, los servicios se prestaron el 5 de marzo (el tipo de cambio al 5 de marzo de 2007 era de 28 rublos/cu), y el pago se recibió el 15 de abril de 2007 a razón de 29 rublos/cu. Entre la fecha de prestación de servicios y la fecha de pago hay una fecha de presentación de informes: el 31 de marzo. Tipo de cambio al 31 de marzo de 2007: 31,5 rublos/cu.

El documento “Ventas de bienes y servicios” de fecha 5 de marzo de 2007 en contabilidad forma los siguientes asientos:

- Dt UE.62 - 28.000 rublos. – deuda sobre ventas en unidades convencionales;

- D-t 62,31, K-t 90.01.1 – 28.000 rublos. - ingresos por ventas;

- Dt 90,03, Kt 68,02 – 4271,12 rublos. - IVA.

Además de los asientos contables en las cuentas del balance, se genera un asiento adicional en la cuenta fuera de balance UE.62 “Deuda por ventas en cu”, que registra la deuda del comprador por liquidaciones en unidades convencionales.

En contabilidad fiscal, en este caso, solo se genera el asiento habitual para reflejar el hecho de la venta:

- D-t PV, K-t 90.01.1 – 23.728,88 rublos. – ingresos por ventas (sin IVA).

El documento "Cierre del mes", que se ingresa el 31 de marzo de 2007, revalúa la deuda contraída en unidades convencionales de modo que el saldo contable de la deuda en rublos corresponda al tipo de cambio de esta fecha. Como resultado, en contabilidad en la cuenta 91 “Otros ingresos y gastos”, surgen ingresos asociados a la revaluación. Para efectos de la contabilidad fiscal no surge ningún ingreso, por lo tanto, en la contabilidad fiscal se genera un asiento de diferencia temporaria con el tipo contable “BP”, similar al ejemplo 1:

- D-t UE.62, K-t 91.01.7 – 3.500,00 rublos. – diferencia temporaria debido a diferentes procedimientos para reconocer diferencias de tipo de cambio.

En contabilidad, la diferencia temporaria resultante conduce a la formación de un asiento para un pasivo por impuestos diferidos:

- D-t 62,31, K-t 91,01 – 3500 rublos. – nuevo cálculo de la deuda para liquidaciones en unidades convencionales;

- D-t 68.04.2, K-t 77 – 840,00 frotar. – reconocimiento del pasivo por impuestos diferidos.

Cuando se recibe el pago el 15 de abril, es necesario volver a evaluar el saldo de las cuentas por cobrar, ahora al tipo de cambio del día del pago. El tipo de cambio de la unidad convencional en la fecha de la última revaluación, el 31 de marzo, era de 31,5. En la fecha de pago, el tipo de cambio disminuyó y pasó a ser igual a 29, lo que significa que surgió un gasto asociado a la revaluación en la contabilidad de la cuenta 91. La deuda en la cuenta 62.31 se paga al tipo de cambio actual (29 x 1000) y la deuda en la cuenta UE.62 se paga al tipo de cambio que estaba en la fecha de la venta (28 x 1000). Existe una diferencia de 1000 rublos entre el monto depositado en la cuenta 62.31 y el monto depositado en la cuenta UE.62. Esta diferencia representa la base a partir de la cual se calcula el IVA adicional. Por otro lado, este mismo monto (menos el IVA adicional) es la diferencia de monto que forma el ingreso en la contabilidad fiscal.

El documento “Orden de pago entrante” genera los siguientes asientos contables:

- D-t 91,02, K-t 92,31 – 2500,00 frotar. – nuevo cálculo de la deuda para liquidaciones en unidades convencionales;

- D-t 51, K-t 62,31 – 1.000 dólares, 29.000 rublos. – se ha recibido el pago;

- Kit UE.62 – 1000 pies cúbicos, 28.000,00 rublos. – se ha reembolsado la deuda en unidades monetarias. según la tasa de implementación;

- Dt 91,02, Kt 68,02 – 152,54 rublos. – se ha cobrado IVA adicional.

En contabilidad fiscal, se debe generar una contabilización de la diferencia de importe. No existe un análogo directo de esta entrada en los datos contables; sólo se puede comparar con la entrada de cargos adicionales del IVA. Los montos de las transacciones son claramente desiguales. Además, en la cuenta 91 en contabilidad fiscal surgieron ingresos no operativos, y en la cuenta 91 en contabilidad, el IVA constituye un gasto. Para que los datos contables se comparen correctamente con los datos contables tributarios, el monto del asiento contable debe ser igual a la suma de los datos contables tributarios, las diferencias temporales y permanentes (BU = NU + VR + PR). Para cumplir con esta regla, utilizando el documento “Orden de Pago”, se genera para la contabilidad fiscal otra transacción por diferencias temporarias con el tipo contable “VR”.

Con la transición a una economía de mercado en Rusia, se estableció la práctica de celebrar contratos en unidades convencionales. En este caso, le diremos en el artículo cómo realizar un seguimiento de los acuerdos con compradores y vendedores.

KANSAS. Taravkov, experto de AG "RADA"

Según el artículo 317 del Código Civil, se permite establecer el precio del contrato en rublos, una cantidad equivalente en moneda extranjera o unidades monetarias convencionales (en adelante, cu).

El monto pagadero en rublos se determina al tipo de cambio del Banco de Rusia de la moneda o unidades convencionales correspondientes el día del pago, a menos que por ley o por acuerdo de las partes se establezca un tipo diferente u otra fecha para su determinación.

Registro de una transacción en unidades convencionales.

Un acuerdo para la compra y venta de bienes, la realización de un trabajo o la prestación de servicios puede celebrarse por escrito o de forma oral, a menos que esto último esté prohibido por la ley.Si el trabajo o servicio es por única vez, entonces no es necesario redactar un contrato. En este caso, podrá emitir una factura de pago. La confirmación del consentimiento será la recepción del dinero en la cuenta corriente o caja de la empresa.

Elaboración de documentos primarios y facturas.

La contabilidad de propiedades, obligaciones y transacciones comerciales debe llevarse en rublos. Así se establece en el párrafo 1 del artículo 8 de la Ley Federal “Sobre Contabilidad” de 21 de noviembre de 1996 No. 129-FZ (en adelante, la Ley). Todos los hechos de la actividad económica están sujetos a reflejo en los registros contables de la organización sobre la base de documentos primarios. Las formas unificadas de documentos primarios prevén su cumplimentación en moneda nacional. Sin embargo, dichos documentos se pueden completar. Es decir, si agrega columnas adicionales, los montos en los que se indicarán en c.u. Esto está permitido por el párrafo 13 del Reglamento sobre contabilidad e informes financieros de la Federación de Rusia, aprobado por Orden del Ministerio de Finanzas de 29 de julio de 1998 No. 34n.Si la organización es un pagador del IVA, entonces el comprador de bienes, obras o servicios debe recibir una factura. No es un documento primario a efectos contables. Las reglas para su elaboración están determinadas por lo dispuesto en el artículo 169 del Código Tributario.

Según el párrafo 7 de este artículo, se puede emitir una factura en moneda extranjera si así lo establecen los términos del contrato. Por ejemplo, esta regla se establece para los contratos de divisas. Además, el Código Fiscal no prohíbe emitir factura en EE. UU. mi.

Diferencias de cantidad

Si el curso es e) en la fecha de pago difiere del tipo de cambio en la fecha de venta de bienes (obras y servicios), surgen diferencias de monto en la contabilidad del vendedor. Pueden ser tanto positivos como negativos.Si la factura se emite al comprador en rublos, el vendedor debe emitir facturas adicionales por las diferencias de importe. El procedimiento de registro de facturas en el libro de ventas dependerá del método elegido para determinar la base imponible del IVA: por envío o por pago.

Si los ingresos se determinan por envío, la factura emitida se registra en el libro de ventas en rublos al tipo de cambio. e. el día de la venta. Las facturas por diferencias de monto se emiten y registran en el libro mayor de ventas al momento del pago.

Cuando los ingresos se determinan por pago, el momento de registro en el libro de ventas de las facturas por la venta de bienes (obras, servicios) y por diferencias de monto coincide con la fecha de pago.

Tenga en cuenta que al emitir una factura en EE. UU. Es decir, no es necesario completar documentos por las diferencias de monto. Si los ingresos se determinan por envío, en el libro de ventas la factura se reflejará en rublos al tipo de cambio. e.el día del envío. A medida que surjan diferencias de monto, la misma factura se registrará en el libro mayor de ventas al momento del pago. Si los ingresos se determinan mediante pago, la factura se registrará en el libro mayor de ventas únicamente en el momento del pago. En este caso, las diferencias de importe no se reflejarán en el libro de ventas.

Contabilidad con el vendedor.

El vendedor tiene una diferencia de monto positiva si el tipo de cambio es y. e.en la fecha de pago superior al tipo de cambio. e.en la fecha de venta. Si el curso es es decir, en la fecha de pago de la obligación por debajo del tipo de cambio. Es decir, en la fecha de envío, la organización vendedora tiene una diferencia de monto negativo.Contabilidad

En la contabilidad del vendedor, las diferencias de importe negativas reducen los ingresos de las actividades normales. Así se desprende del párrafo 6.6 del Reglamento de Contabilidad “Ingresos de la Organización” PBU 9/99, aprobado por Orden del Ministerio de Finanzas de 6 de mayo de 1999 No. 32n. Las diferencias de importe positivas en los registros contables del vendedor aumentan los ingresos de las actividades normales.

Contabilidad tributaria

En la contabilidad fiscal, las diferencias positivas en los montos se relacionan con ingresos no operacionales de acuerdo con el inciso 11.1 del inciso 1 del artículo 250 del Código Tributario. Las diferencias de importe negativas son gastos no operativos. Así se establece en el inciso 5.1 del inciso 1 del artículo 265 del Código Tributario.

De acuerdo con lo dispuesto en el párrafo 5 del artículo 273 del Código Tributario, las organizaciones que calculan ingresos y gastos mediante el método de efectivo no toman en cuenta el monto de las diferencias en las obligaciones expresadas en moneda. mi.

EjemploCJSC Achilles celebró un acuerdo de compra y venta de arena con la empresa constructora Hector LLC. Cantidad de mercancías – 1000 toneladas. El precio de una tonelada sin IVA es de 100 USD. e.(según los términos del contrato, 1 cu = 1 dólar estadounidense). El costo total de la mercancía fue de 120.000 dólares. mi.

Según los términos del acuerdo, el pago se realiza en rublos al tipo de cambio del Banco de Rusia el día del pago.

La mercancía fue enviada al comprador el 3 de septiembre de 2003 (1 dólar = 30,5547 rublos). Los ingresos ascendieron a 3.666.564 rublos (120.000 x 30,5547), incluido el IVA: 611.094 rublos. El mismo día, se emitió una carta de porte en el formulario No. TORG-12 (en rublos) y una factura (en cu).

CJSC Achilles determina los ingresos a efectos del IVA en función de los envíos. La contabilización de ingresos y gastos por impuesto a la renta se realiza mediante el método del devengo.

Hector LLC contabiliza los ingresos y gastos del impuesto sobre la renta utilizando el método de acumulación.

El 5 de septiembre de 2003, se recibió en la cuenta bancaria de Achilles CJSC dinero por la cantidad de 3.676.752 rublos (1 dólar estadounidense = 30,6396 rublos).

Al mismo tiempo, la diferencia total ascendió a 9.108 rublos (120.000 x (30,6306 - 30,5547), incluido el IVA: 1.518 rublos.

En los registros contables de Achilles CJSC se realizaron las siguientes entradas:

Débito 62 Crédito 90-1

– 3.666.564 rublos – se reflejan los ingresos por la venta de bienes;

– 611.094 rublos – IVA cargado;

Débito 51 Crédito 62

– 3.676.752 rublos – pago recibido por los bienes vendidos;

Débito 62 Crédito 90-1

– 9108 rublos – cantidad positiva de diferencia acumulada;

Débito 90-3 Crédito 68 subcuenta “Cálculos con el presupuesto de IVA”

– 1518 rublos – Se cobra IVA sobre la diferencia de importe.

La contabilidad fiscal de Achilles CJSC reflejará ingresos por ventas por un importe de 3.055.470 rublos (3.666.564 – 611.094). La diferencia en el monto se tendrá en cuenta como parte de los ingresos no operativos: 7590 rublos (9108 - 1518).

–fin del ejemplo–

Contabilidad con el comprador.

Aparece una diferencia de cantidad positiva para el comprador si el tipo de cambio es y. e) en la fecha de pago por debajo de la tasa en la fecha de compra de los bienes. Si el curso es es decir, en la fecha de reembolso de la obligación es mayor que el tipo de cambio. Es decir, en la fecha de compra, el comprador tiene una diferencia de importe negativa.Contabilidad

En la contabilidad del comprador, las diferencias de monto se incluyen en el costo de la propiedad comprada si el pago se realizó antes de que la propiedad fuera aceptada para contabilidad. Así se establece en el párrafo 6 del Reglamento Contable “Contabilidad de Inventarios” PBU 5/01, aprobado por Orden del Ministerio de Hacienda de 9 de junio de 2001 No. 44n. Esto también se refleja en el párrafo 8 del Reglamento Contable “Contabilidad de Activos Fijos” PBU 6/01, aprobado por Orden del Ministerio de Finanzas de 30 de marzo de 2001 No. 26n.

Si el pago se realizó después de que la propiedad fue aceptada para contabilidad, las diferencias positivas en los montos se incluyen en los ingresos no operativos. Así se desprende del párrafo 8 del Reglamento de Contabilidad “Ingresos de la Organización” PBU 9/99, aprobado por Orden del Ministerio de Finanzas de 6 de mayo de 1999 No. 32n. Las diferencias de importe negativas se incluyen en gastos no operativos. Así se establece en el párrafo 12 del Reglamento Contable “Gastos de la Organización” PBU 10/99, aprobado por Orden del Ministerio de Finanzas de 6 de mayo de 1999 No. 33n.

Contabilidad tributaria

La contabilidad fiscal de las diferencias de importe con respecto al comprador es similar a la contabilidad de las diferencias de importe con respecto al vendedor.

EjemploUsemos los datos del ejemplo anterior.

En los registros contables de Hector LLC se realizarán los siguientes asientos:

Débito 10-1 Crédito 60

– 3.055.470 rublos – los materiales fueron acreditados al almacén;

Débito 19-3 Crédito 60

– 611.094 rublos – IVA incluido;

Débito 60 Crédito 51

– 3.676.752 rublos – la deuda con el vendedor fue pagada;

Débito 91-2 Crédito 60

– 7590 rublos (9108 – 1518) – importe negativo de la diferencia acumulada;

Débito 19-3 Crédito 60

– 1518 rublos – El IVA se tiene en cuenta sobre la diferencia de importe.

En la contabilidad fiscal de Hector LLC, se capitalizarán materiales por un monto de 3.055.470 rublos. La diferencia total de 7.590 rublos se incluirá en la base imponible como gasto no operativo.

–fin del ejemplo–

Cómo evitar diferencias de cantidad

Para evitar diferencias en los importes, las disposiciones del contrato deben complementarse con una cláusula según la cual la propiedad de los bienes se transmite en el momento del pago. En este caso, el precio del contrato deberá indicarse en unidades convencionales. Luego, el comprador realizará los pagos en rublos al tipo de cambio del Banco de Rusia el día del pago. El vendedor emite una factura y una factura en rublos por el mismo importe. El momento de venta y pago de la mercancía en este caso coincide.Tenga en cuenta: si el período de pago de la deuda se extiende más allá del trimestre, la base del impuesto a la propiedad aumentará, ya que los bienes enviados pero no vendidos se reflejarán en la contabilidad del vendedor en la cuenta 45 "Bienes enviados".

En este caso, el comprador deberá contabilizar los bienes impagos en la cuenta fuera de balance 002 “Inventario aceptado para custodia”.

Este artículo cubrirá los principales casos de diferencias de tipo de cambio, así como también cómo reflejar las diferencias de tipo de cambio en 1C 8.3.

Según la cláusula 4 de PBU 3/2006, el valor de los activos y pasivos en moneda extranjera o cu. para su visualización en contabilidad y presentación de informes, se recalcula en rublos. La diferencia de calificaciones que surgió como resultado de esto se llama trabajo de curso.

Según la cláusula 5 de PBU 3/2006, el nuevo cálculo se realiza al tipo de cambio oficial del rublo, es decir, al tipo de cambio del Banco Central de la Federación de Rusia o a otro tipo de cambio posible, si dicho tipo de cambio se establece por acuerdo de las partes. Otra tasa por acuerdo de las partes puede ser, por ejemplo, USD + 1%.

Los fondos están sujetos a recálculo (en el banco, en caja), así como el valor del “deudor” y “acreedor”* en moneda extranjera, que se realiza de acuerdo con las siguientes reglas:

- A la fecha de recepción o cancelación de DS en moneda extranjera/reembolso de obligaciones;

- Por fecha del informe, es decir el último día del mes.

*Los anticipos emitidos y recibidos en esta estructura no están sujetos a revaluación.

La diferencia resultante del recálculo se reflejará contablemente como otros ingresos o gastos (según sea negativo o positivo) en 91 cuentas. En el impuesto (impuesto a las ganancias) se refleja como ingreso o gasto no operacional en la misma cuenta, pero en el sistema tributario simplificado no se reflejará.

Configuración de la contabilidad de diferencias de tipo de cambio en 1C 8.3

Para configurar diferencias de tipo de cambio en 1C 8.3, primero debe configurar correctamente los detalles del acuerdo con la contraparte. En este caso estamos hablando de contratos expresados en moneda.

En 1C: Contabilidad 8.3, un acuerdo con una contraparte se puede encontrar utilizando el enlace "Acuerdos" en el elemento del directorio "Contrapartes" o en el directorio "Acuerdos". Ambos directorios se encuentran ubicados en la sección “Directorios – Compras y Ventas”.

Figura 1 – Sección “Acuerdos” del elemento del directorio “Contrapartes”

Figura 2 – Directorio “Contratos”

Consideremos dos casos de celebración de contratos en moneda extranjera.

Si se concluye con un residente, los acuerdos mutuos solo pueden realizarse en rublos, porque de conformidad con la Ley de 10 de diciembre de 2003 No. 173-FZ "Sobre Regulación y Control de Divisas", las transacciones de divisas entre residentes están prohibidas.

En el programa 1C 8.3, establecer un acuerdo con un residente expresado en moneda se verá así. En la sección "Cálculos" para más detalles. "Precio en" se establecerá el valor de la moneda y el interruptor "Pago en" Los rublos importarán.

Figura 3 – Configuración del acuerdo con un residente

Un acuerdo con un no residente implica la posibilidad de liquidaciones mutuas en moneda extranjera, porque De conformidad con la Ley del 10 de diciembre de 2003 No. 173-FZ, las transacciones de divisas sin efectivo entre un residente y un no residente se pueden realizar sin restricciones.

En el programa 1C 8.3, establecer un acuerdo con un no residente expresado en moneda se verá así. En la sección "Cálculos" para más detalles. "Precio en" y cambiar "Pago en" se establecerá el valor de la moneda.

Figura 4 – Configuración de contratos con no residentes

Si los detalles están configurados correctamente y los cursos descargados están actualizados*, todos los datos necesarios para los cálculos se completarán en los documentos 1C automáticamente.

*Las tarifas se pueden cargar manual o automáticamente en el registro de información “Tasas de Moneda”.

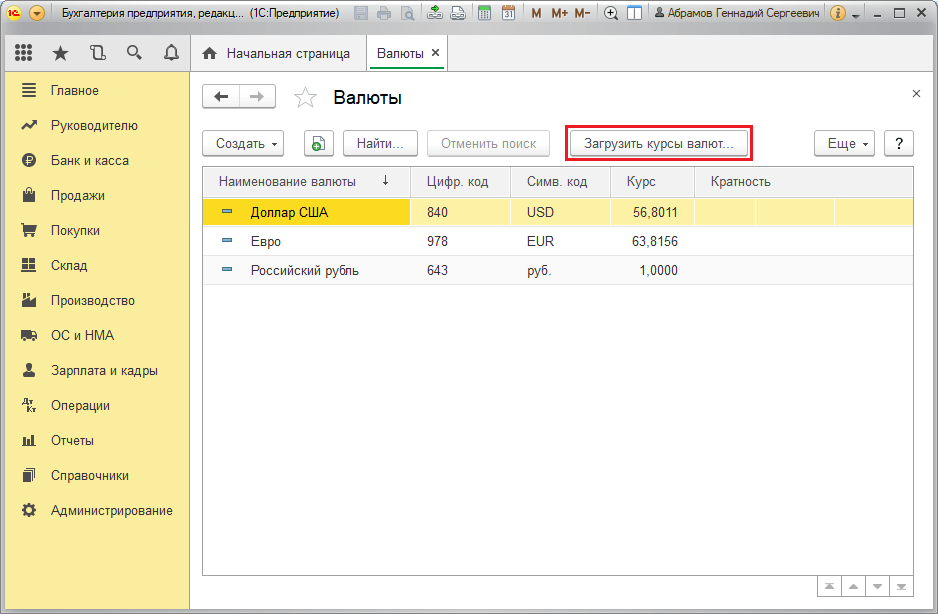

Para descargar manualmente, abra el directorio "Monedas" en la sección "Directorios/Banco y caja" y haga clic en "Descargar tipos de cambio".

Figura 5 – Directorio “Monedas”

Puede agregar una nueva moneda al directorio usando el botón "Crear - Nuevo" o seleccionar la requerida del clasificador usando el botón "Crear - Por clasificador".

Figura 6: Agregar moneda desde el clasificador

Para la carga automática, se realizan la configuración de la tarea programada del mismo nombre.

Contabilización de diferencias de tipo de cambio en 1C 8.3

Entonces, si las configuraciones enumeradas en el programa 1C se realizan correctamente, la diferencia de tipo de cambio se refleja automáticamente:

- Por fecha de operación, a través del documento que registra esta transacción. Por ejemplo, a través de los documentos “Recepción/cancelación de cuenta corriente”, “Ventas/Recepción de bienes”.

- Al final del mes a través de la “Revaluación de Fondos de Divisas”, que se lanza automáticamente en el procedimiento de “Cierre de Mes”.

Reflejo de diferencias de tipo de cambio en 1C 8.3

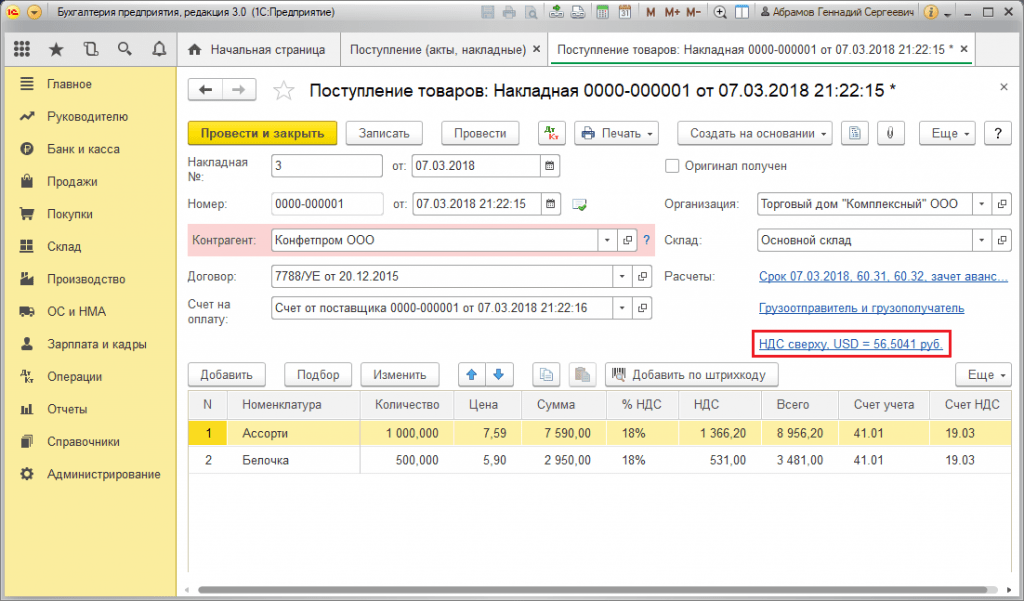

Ejemplo No. 1. En términos de compra de bienes bajo un contrato en moneda extranjera.

En nuestro ejemplo, según el acuerdo con el proveedor, la mercancía se envió antes del pago. Este evento se registró utilizando el documento de Mercadería Recibida.

Figura 7 – Contrato con proveedor

Figura 7 – Contrato con proveedor

La tasa en “Mercancías Recibidas” se completó automáticamente desde el registro de información “Tasas de Moneda”.

Figura 8 – “Recepción de mercancías”

Figura 8 – “Recepción de mercancías”

Figura 9 – Contabilizaciones para “Recepción de mercancías”

Figura 9 – Contabilizaciones para “Recepción de mercancías”

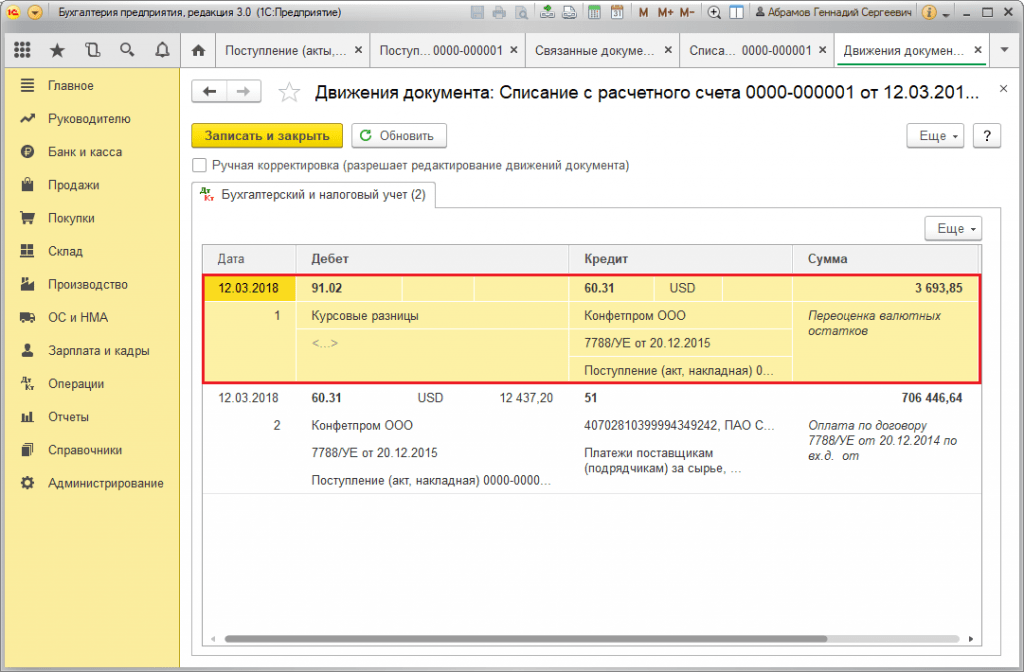

El pago se produjo varios días después del envío y se registró en el programa mediante el documento "Cancelación de cuenta". El tipo de cambio se completó automáticamente desde el registro "Tipos de moneda", la variable "Monto" contiene el valor del monto de cancelación en rublos, la variable "Monto de liquidación" contiene el valor del monto de cancelación en moneda extranjera. El tipo de cambio a la fecha de pago se completa en el detalle “Tipo de liquidación”.

Figura 10 – Documento “Cancelación de cuenta”

Figura 10 – Documento “Cancelación de cuenta”

La contabilización de la diferencia de tipo de cambio en este caso se reflejó en el documento “Cancelación de la cuenta”, porque El nuevo cálculo del valor del acreedor se produjo en la fecha de pago de las obligaciones, es decir. en la fecha de pago.

La diferencia de tipo de cambio es 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 rublos. El valor resultante coincide con el valor contabilizado para la diferencia de tipo de cambio Dt 91,02 – Kt 60,31 en el documento “Cancelación de la cuenta corriente”. Así, la diferencia de cambio negativa se reflejó en la cuenta 91.02 “Otros gastos”.

Figura 11 – Contabilizaciones según el documento “Cancelación de cuenta”

Figura 11 – Contabilizaciones según el documento “Cancelación de cuenta”

Ejemplo No. 2. En términos de comercio de divisas

Como parte de la operación compras de divisas La transferencia de DS al banco se realiza a través del documento “Cancelación de cuenta” (tipo “Otras liquidaciones con contrapartes”). El detalle “Cuenta Cuenta” contiene la cuenta 51 “Cuentas de Liquidación”, y la “Cuenta de Liquidación” – 57.02 “Compra de Moneda Extranjera”.

Figura 12 – Transferencia de fondos al banco para la compra de moneda del documento “Cancelación de cuenta”

Figura 12 – Transferencia de fondos al banco para la compra de moneda del documento “Cancelación de cuenta”

Figura 13 – Publicaciones “Cancelación de la cuenta”

Figura 13 – Publicaciones “Cancelación de la cuenta”

Para acreditar la moneda comprada a una cuenta (respectivamente, una cuenta en moneda extranjera), se procede de “Recibos a la cuenta” con el tipo operativo “Compra de moneda extranjera”. La línea "Cuenta" contiene la cuenta 52 "Cuentas en moneda extranjera" y la "Cuenta de liquidación" - 57.02 "Compra de moneda extranjera". “Tipo bancario” contiene el tipo de cambio fijado por el banco para la compra de moneda. La tasa del Banco Central se completa automáticamente en los datos del mismo nombre en la fecha de la operación. Para mostrar la diferencia, active “Reflejar diferencias de cambio como gastos”.

Figura 14 – Acreditación de moneda comprada a una cuenta de divisas mediante “Recibo a cuenta”

Figura 14 – Acreditación de moneda comprada a una cuenta de divisas mediante “Recibo a cuenta”

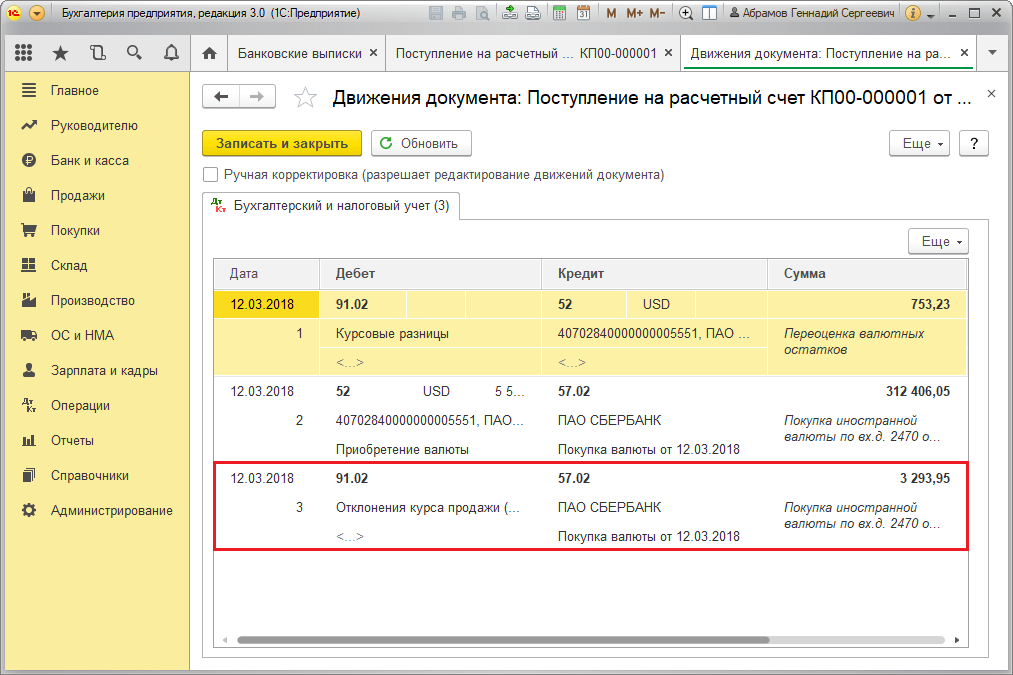

El DS por un importe de 312.406,05 rublos se acredita al tipo de cambio del Banco Central y se refleja en las entradas Dt 52 - Kt 57,02 "Compra de moneda extranjera".

Aquí, la diferencia de cambio se produce como resultado del recálculo del DS en la fecha de recibo, por lo que se muestra en el “Recibo a cuenta”.

La diferencia de tipo de cambio es 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 rublos. El valor resultante coincide con el valor contabilizado para la diferencia de cambio Dt 91,02 – Kt 57,02 en el documento “Recibo en cuenta corriente”.

Así, la diferencia de cambio negativa se reflejó en la cuenta 91.02 “Otros gastos”. Contabilización de diferencias de tipo de cambio en 1C:

Figura 15 – Contabilización de diferencias de tipo de cambio al comprar moneda en el documento “Recibo a cuenta”

Figura 15 – Contabilización de diferencias de tipo de cambio al comprar moneda en el documento “Recibo a cuenta”

La cantidad de 320.000,00 rublos transferidos para la compra de moneda representó más de 315.700,00 rublos gastados. Por lo tanto, el saldo de fondos por un monto de 320.000,00 – 315.700,00 = 4.300 rublos debe acreditarse en la cuenta en rublos mediante el documento “Recibo en cuenta corriente” con el tipo de transacción “Otro recibo”.

Operación ventas de divisas llevado a cabo de manera similar:

- La transferencia de fondos al banco desde una cuenta en moneda extranjera se registra en "Cancelación de cuenta" con la vista "Otras liquidaciones con contrapartes". El detalle "Cuenta" contiene la cuenta 52 "Cuentas en moneda extranjera", "Cuenta de liquidación" - 57.22 "Ventas de moneda extranjera".

- El abono de DS por la venta de moneda extranjera a una cuenta en rublos se realiza mediante "Recibo en cuenta corriente" con el tipo de operación "Recibos por venta de moneda extranjera". “Cuenta contable” y “Cuenta de liquidación” contienen las cuentas 51 y 57.22, respectivamente.

Ejemplo No. 3. En condiciones de recálculo el último día del mes.

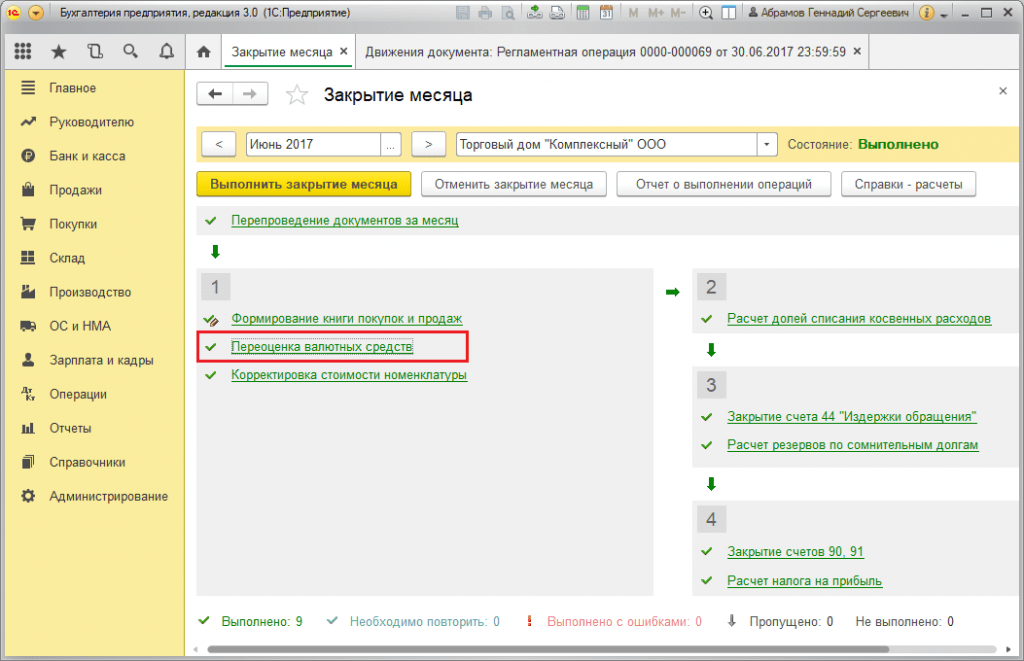

Como parte de la operación de rutina “Revaluación de moneda extranjera”, el documento se lanza automáticamente en el procedimiento “Cierre de Mes”, ubicado en “Operaciones/Cierre de Periodo” o en “Operaciones/Cierre de Periodo/Operaciones de Rutina”.

Figura 16 – Procedimiento de “Cierre de Mes”

Figura 16 – Procedimiento de “Cierre de Mes”

Al realizar la operación rutinaria "Revaluación de moneda extranjera", el valor de los saldos se convierte a rublos para todas las cuentas con el signo de contabilidad monetaria al tipo de cambio del Banco Central de la Federación de Rusia en el directorio "Monedas". Al revaluar fondos en moneda extranjera, el saldo en moneda extranjera se considera inalterado.

Figura 17 – Transacciones de revaluación de moneda

Figura 17 – Transacciones de revaluación de moneda

Los saldos en la moneda contable regulada (rublos) se calculan al tipo de cambio indicado en el directorio "Monedas" en el momento de la revaluación, por lo tanto, antes de la operación, debe asegurarse de que los tipos actuales de las monedas utilizadas estén establecidos en el deseado. fecha del período del informe (el último día del mes).

Las empresas que comercian en el mercado interno ruso no son reacias a vincular el precio de sus productos a la moneda fuerte. Dado que las liquidaciones en moneda extranjera entre contrapartes rusas están prohibidas, un acuerdo en unidades convencionales viene al rescate. No hace mucho, cambió el procedimiento para calcular el IVA sobre transacciones en unidades convencionales (desde octubre de 2011 están en vigor nuevas reglas para determinar la base del IVA). Al principio fue difícil descubrir cómo hacer lo correcto. Ahora, después de la publicación de una serie de aclaraciones por parte del Ministerio de Finanzas, ya es posible elaborar un plan de acción claro para el vendedor y proporcionar un algoritmo para la contabilidad y la contabilidad fiscal de las ventas.

Tomemos como base la situación más común, cuando el tipo de cambio de una unidad convencional está vinculado al tipo de cambio de la moneda extranjera en la fecha de pago.

OPCIÓN 1. 100% anticipo recibido

PASO 1. Al recibir un pago por adelantado, el vendedor debe emitir una factura por adelantado en rublos x subp. Aprobado el inciso “m” 1 del Reglamento para la cumplimentación de factura. Decreto Gubernamental N° 1137 de 26 de diciembre de 2011. Si lo desea, la factura se puede complementar con datos sobre el costo de los bienes en yuanes. e.- pero esto no es necesario.

opinión del lector

“ Después de la publicación de la nueva Resolución N° 1137, quedó claro para todos que las facturas en el Es decir, es mejor no hacer las paces. De lo contrario, habrá que discutir tanto con las autoridades fiscales como con los compradores: después de todo, es poco probable que quieran perder la deducción a.»

Amar,

Contador jefe, región de Leningrado

PASO 2. Al enviar la mercancía, el vendedor determina su valor de venta al tipo de cambio de moneda extranjera (al que está vinculado el tipo de cambio de la unidad convencional) en la fecha de recepción del anticipo. Además, se aplica esta regla:

- para contabilidad;

- contabilidad fiscal “rentable”;

- procedimiento para el cálculo del IVA.

No se forman diferencias de importe ni en la contabilidad fiscal "rentable", ni en la contabilidad, ni a los efectos del cálculo del IVA. Así, la factura de envío coincidirá en importes con la factura anticipada.

OPCIÓN 2. Prepago de mercadería en USD. e.parcial

PASO 1. Al recibir un anticipo, el vendedor emite una factura de anticipo en rublos.

PASO 2. A la fecha de envío, el vendedor:

- podrá deducir el IVA calculado al recibir un anticipo;

- deberá calcular el precio de venta de la mercancía utilizando la siguiente fórmula:

Este mecanismo de cálculo de ingresos opera tanto en contabilidad como a efectos de calcular el impuesto sobre la renta. El Ministerio de Hacienda considera aceptable utilizarlo para calcular el IVA Cartas del Ministerio de Hacienda de fecha 06/03/2012 No. 03-07-09/20, de fecha 17/02/2012 No. 03-07-11/50.

Ejemplo. Determinación del importe de los ingresos por bienes parcialmente pagados por adelantado, cuyo precio se expresa en unidades monetarias. mi.

/ condición / El costo de los bienes bajo el contrato es de 236,000 USD. e.(200.000 u.m. sin IVA, IVA - 36.000 u.m.).

1 ud. e.= 1 dólar estadounidense. Según los términos del acuerdo, el tipo de cambio de una unidad convencional se fija en la fecha de pago.

El 10 de mayo, el comprador pagó el 60% del coste de la mercancía, que ascendió a 4.219.680 rublos. (236.000 USD x 60% x 29,80 RUR/USD).

El IVA sobre el pago anticipado es de 643.680 rublos. (4.219.680 rublos x 18/118).

/ solución / En la factura de envío, las columnas 5 a 9 se completarán así.

El vendedor acepta como deducción el IVA calculado anteriormente sobre el anticipo recibido: 643.680 rublos. Para ello, registra en el libro de compras una factura emitida por el importe del anticipo. Cláusula 22 de las Reglas para el mantenimiento del libro de compras, aprobada. Decreto Gubernamental N° 1137 de 26 de diciembre de 2011.

En la contabilidad fiscal y contable "rentable", el monto de los ingresos en rublos coincide con la base del IVA y asciende a 5.997.600 rublos. (Sin IVA).

PASO 3. Si el comprador no paga su deuda antes de fin de mes, el último día de este mes el vendedor deberá volver a calcular la deuda del comprador en contabilidad y reflejar las diferencias de tipo de cambio. páginas. 3, 7 PBU 3/2006. Dichas diferencias se contabilizan como otros ingresos o gastos. cláusula 7 PBU 9/99; cláusula 11 PBU 10/99.

En contabilidad fiscal, la deuda por bienes a fin de mes no se recalcula cláusula 11 art. 250, sub. 5 págs.1 art. 265, apartado 7, art. 271, párrafo 9 del art. 272 Código Fiscal de la Federación de Rusia. Por lo tanto, la contabilidad deberá reflejar las diferencias según PBU 18/02. Es más correcto considerarlos temporales (después de todo, se cancelarán cuando se reciba el pago del comprador o en la próxima fecha del informe). Sin embargo, para simplificar la contabilidad, muchos contadores prefieren reflejar diferencias como constantes, cargos PNO o PNA.

Ejemplo. Nuevo cálculo de la deuda del comprador en transacciones en moneda. e. al final del mes

/ condición / Usemos las condiciones del ejemplo anterior.

/ solución / Al 31 de mayo, en contabilidad es necesario recalcular solo la parte impaga de la deuda del comprador (IVA incluido), es decir, 94.400 dólares. E. (236.000 pies cúbicos x 40%).

Diferencia de tipo de cambio: 205.792 rublos. ($94.400 x (32,45 rupias/dólar – 30,27 rupias/dólar)). Se refleja como otros ingresos: débito de la cuenta 62 “Liquidaciones con compradores y clientes” – crédito de la cuenta 91-1 “Otros ingresos”.

Por esta diferencia, la PNA se refleja en la cantidad de 41.158,40 rublos. (205.792 rublos x 20%) mediante la contabilización de un débito en la cuenta 68 “Cálculos de impuestos y tasas”, subcuenta “Impuesto sobre la renta”, – crédito en la cuenta 99 “Ganancias y pérdidas”.

ETAPA 4. En la fecha de recepción del pago final del comprador, el vendedor:

- refleja en la contabilidad fiscal "rentable" la diferencia de importe, que surge debido al nuevo cálculo de la parte impaga de la mercancía enviada:

(1) Es el coste con IVA incluido el que se debe incluir en el cálculo, ya que las diferencias de importe con respecto al IVA ahora también se tienen en cuenta como ingresos o gastos no operativos. cláusula 4 art. 153 Código Fiscal de la Federación de Rusia; .

AVISO AL COMPRADOR

En una orden de pago de bienes, cuyo precio se expresa en yuanes. mi., Necesitar:

- <или>reflejar el IVA como la diferencia en los montos de impuestos de las facturas de envío y anticipos;

- <или>no reflejan en absoluto el importe en rublos del IVA, indicando únicamente "incluido el IVA a una tasa del 18%".

No es necesario indicar el importe del IVA calculado a un tipo estimado de 18/118 del importe transferido. Después de todo, el IVA en la orden de pago no coincidirá con el IVA presentado por el vendedor en la factura.

Esta diferencia se tiene en cuenta como ingreso/gasto no operativo. cláusula 11.1 art. 250, apartado 7, art. 271, sub. 5.1 cláusula 1 art. 265, párrafo 9 del art. 272 Código Fiscal de la Federación de Rusia;

- debe reflejar diferencia de tipo de cambio en contabilidad. Su monto diferirá de la diferencia en el monto en la contabilidad fiscal si la diferencia en el tipo de cambio al volver a calcular la deuda del comprador ya se reflejó en la contabilidad al final del mes. Por lo tanto, tendrá que acumular un activo o pasivo fiscal permanente, o reembolsar el IT o IT (previamente devengado);

- no debe recalcular la base imponible del IVA. Después de todo, se fija en la fecha de envío de la mercancía. cláusula 4 art. 153 Código Fiscal de la Federación de Rusia; Carta del Ministerio de Hacienda de 02.02.2012 No. 03-07-11/28. En consecuencia, no es necesario emitir una factura de ajuste.

Ejemplo. Nuevo cálculo de la deuda del comprador en transacciones en moneda. e. en la fecha de pago

/ condición / Utilicemos las condiciones de los ejemplos anteriores.

El 5 de junio, el comprador pagó el importe restante de la mercancía: 3.213.376 rublos. (94.400 dólares, tipo de cambio del dólar - 34,04 rublos/USD).

/ solución / 1. En la contabilidad fiscal "rentable" en la fecha de recepción del dinero del comprador, los ingresos no operativos se reflejan en forma de una diferencia de importe de 355,888 rublos.

Se calcula de la siguiente manera: 94.400 USD x (34,04 RUR/USD (tasa en la fecha de pago) – 30,27 RUB/USD (tarifa en la fecha de envío)).

2. Los registros contables reflejan la diferencia de tipo de cambio por valor de 150.096 rublos. (USD 94.400 x (tasa en la fecha de pago 34,04 RUB/USD - tasa en la fecha último recuento 32,45 rupias por dólar EE.UU)).

La diferencia de tipo de cambio se contabiliza como otros ingresos: débito a la cuenta 62 “Liquidaciones con compradores y clientes” – crédito a la cuenta 91-1 “Otros ingresos”.

Debido al hecho de que la diferencia de monto en la contabilidad fiscal es mayor que la diferencia de tipo de cambio en la contabilidad, es necesario reflejar el PNO por la cantidad de 41.158,40 rublos. ((355.888 rublos – 150.096 rublos) x 20%). Se realizó una contabilización en el débito de la cuenta 68 “Impuesto sobre la renta” – en el crédito de la cuenta 99 “Pérdidas y ganancias”.

Consideramos una situación en la que las partes vincularon el tipo de cambio de una unidad convencional al tipo de cambio establecido por el Banco Central. Sin embargo, a menudo se prescribe que el curso e) igual al tipo de cambio oficial dólar/euro incrementado en un determinado porcentaje (normalmente 1% o 2%). Tenga en cuenta que esto no debería afectar el IVA de ninguna manera: el impuesto debe calcularse estrictamente a partir de la base imponible, convertido a rublos al tipo de cambio del Banco Central. cláusula 4 art. 153 Código Fiscal de la Federación de Rusia. Y así lo ha confirmado ya el Ministerio de Hacienda. Carta del Ministerio de Hacienda de 21 de febrero de 2012 No. 03-07-11/51.

También recomendamos

Cenizas de una estrella extinta Cenizas de una estrella extinta reflejo samizdat

Cenizas de una estrella extinta Cenizas de una estrella extinta reflejo samizdat

Cómo conservar las vitaminas y congelar las frambuesas para el invierno en el frigorífico: preparar las bayas y reglas para almacenarlas

Cómo conservar las vitaminas y congelar las frambuesas para el invierno en el frigorífico: preparar las bayas y reglas para almacenarlas

Hacer pasteles de tarta Cómo hornear pastel

Hacer pasteles de tarta Cómo hornear pastel

Licor blanco y negro. Cómo beber licor Sheridan. Proporciones del producto. cuantos gramos

Licor blanco y negro. Cómo beber licor Sheridan. Proporciones del producto. cuantos gramos

Oración al ángel de la guarda por la noche.

Oración al ángel de la guarda por la noche.

Último Concilio Ecuménico

Último Concilio Ecuménico